Mein Konto

Mein Konto

BÖRSE ONLINE berichtet, auf welche Kriterien es bei der Suche nach Dividendenaktien ankommt und stellt mit Allianz, BASF und Münchener Rück drei von der Commerzbank favorisierte Titel vor, bei denen auch die Redaktion zum Kaufen rät.

Das Niedrigzinsumfeld macht Anlegern, die nach einer attraktiven Verzinsung suchen, auf der Anleiheseite weiterhin das Leben schwer. Besser sieht es dagegen speziell im relativen Vergleich bei Aktien aus. Denn es gibt auch am deutschen Aktienmarkt etliche Werte, die mit einer ansehnlichen Dividendenrendite aufwarten können.

Allerdings sollte die Dividendenrendite nie das alleinige Kaufargumente sein. Vielmehr macht es Sinn, auch weitere Kriterien bei der Suche nach Kaufkandidaten zu berücksichtigen. Denn wie die Commerzbank zu bedenken gibt, sollte die Dividendenrendite nicht singulär betrachtet werden, da sie keinerlei Rückschlüsse auf die Qualität des Unternehmens zulässt.

Laut den dortigen Analysten sind Anleger gut beraten, bei der Auswahl neben der Dividendenrendite auch auf die Bilanzqualität, die Ausschüttungspolitik, die Nachhaltigkeit der Dividendenzahlungen und die Bewertung des Unternehmens zu beachten.

Wie es dazu weiter heißt, sollte in Sachen Bilanzqualität und Ausschüttungspolitik darauf geachtet werden, dass die Dividendenzahlung nicht auf Kosten der Bilanzqualität getätigt wird. Aus diesem Grund sollte die erwartete Ausschüttungsquote unter 80 Prozent und die Verschuldung bei Industrieunternehmen (Nettoverschuldung/EBITDA) unter 2,5 liegen.

Die Nachhaltigkeit der Dividendenzahlungen sollte bei der Auswahl wie erwähnt ebenfalls eine große Rolle spielen. Dabei sollte nach Meinung der Commerzbank die ausgewählten Dividendentitel in den letzten zehn Jahren (einschließlich der im Coronavirusjahr 2020 erfolgten Ausschüttung für 2019) mindestens eine stabile Dividende gezahlt haben.

Was die Bewertung angehe, sollte das Kurs-Buchwert-Verhältnis (KBV) sollte bei den ausgewählten Unternehmen weiteres Kurspotential anzeigen, d.h. das gegenwärtige KBV sollte sich relativ nahe an seinem langfristigen Durchschnitt befinden. Dies sei etwa bei der Deutschen Post und bei der Hannover Rück nicht mehr der Fall, obwohl die Unternehmen die sonstigen Auswahlkriterien erfüllten.

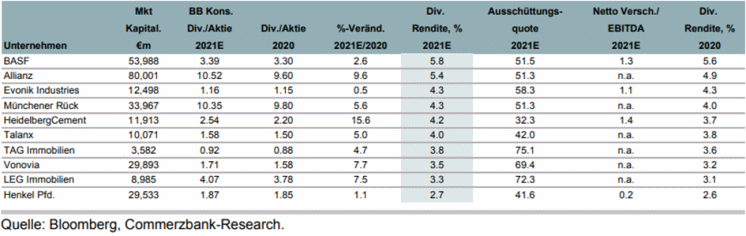

Mit Blick auf den deutschen Kurszettel schneiden basierend auf der skizzierten Vorgehensweise insbesondere Unternehmen aus den Sektoren Chemie, Immobilien und Versicherer gut ab, so das deutsche Kreditinstitut. Bei den neun von der Commerzbank letztlich ausgewählten Titeln (siehe Tabelle) entspricht die erwartete Rendite mindestens der DAX-Dividendenrendite von 2,7 Prozent. Dies liegt weit über dem aktuellen Zinsniveau.

Nachfolgend besprechen wir von den Commerzbank-Favoriten mit Allianz, BASF und Munich Re drei Vertreter aus dem DAX etwas ausführlicher, die auch mit einer Kaufempfehlung der Börse-Online-Redaktion versehen sind.

Munich Re-Aktie

In der Liste der Commerzbank mit den attraktivsten deutschen Dividendenzahler aus DAX und MDax sind auch die Anteilsscheine der Münchener Rück enthalten. Dabei handelt es sich bekanntlich um einen weltweit führenden Rückversicherer mit zweistelligen Marktanteilen in vielen Regionen. Darüber hinaus betreibt das Unternehmen ein bedeutendes Erstversicherungsgeschäft.

Gut 60 Prozent der Beiträge werden in der Rückversicherung erwirtschaftet, und zwar zu zwei Dritteln in der Schaden- und Unfallversicherung und zu einem Drittel in der Lebens- und Krankenversicherung. Das Erstversicherungsgeschäft wird unter der Marke ERGO betrieben, einem mittelgroßen Kompositversicherer, der hauptsächlich in Deutschland tätig ist (nicht börsennotiert). Munich Health bietet internationale Versicherungs- und Rückversicherungsdienstleistungen an und wurde 2017 in den Geschäftsbereich Lebensrückversicherung reintegriert.

Dividende und sonstige Bewertung: Die Commerzbank beziffert die Ausschttungsquote für 2021 auf 51,3 Prozent, wobei das auf einer erwarteten Ausschüttung von 10,35 Euro je Aktie basiert. Nimmt man den Schlusskurs von diesem Mittwoch von 249,70 Euro als Maßstab, dann ergibt sich daraus eine Dividendenrendite von 4,14 Prozent.

Und es könnte noch besser werden: Denn die Schätzungen des Analystenkonsens sehen für die Geschäftsjahre 2022 bis 2024 weitere steigende Zahlungen von 11,01 Euro, 11,68 Euro und 12,38 Euro je Aktie vor.

Das Ergebnis je Aktie sehen die Analysten im Schnitt von 2021 bis 2024 von 20,55 Euro auf 28,9 Euro steigen. Für 2024 errechnet sich daraus ein geschätztes KGV von 8,6, was als sehr moderat einzustufen ist, insbesondere wenn man die sehr gute Marktstellung des Konzerns berücksichtigt.

Analystenstimmen: Das Munich Re das ambitionierte Gewinnziel trotz hoher Katastrophenschadenbelastung und andauernder erhöhter Mortalität durch die Pandemie voraussichtlich erreichen wird, wertet die DZ Bank teilweise als Zeichen von Resilienz. Es sei aber auch einem Kapitalmarktumfeld geschuldet, welches Veräußerungsgewinne ermögliche oder gar unvermeidbar mache, die nicht von Dauer sein könnten.

Die Aussichten für 2022 seien in der Schaden-/Unfallrückvers. ausgezeichnet, da die Preise voraussichtlich das fünfte Jahr in Folge steigen werden. In der Lebensrückversicherung bestehe dagegen weiter Unsicherheit wie lange die von Covid-19 erhöhte Mortalität die Ergebnisse belasten wird. Das Institut erhöhte unlängst die Vorgabe zum fairen Wert der Aktie auf 290 Euro.

Aus der Sicht von Julius Bär profitiert das Unternehmen von zweistelligen Marktanteilen rund um den Globus. Man verfüge auch über eine starke Kapitalposition und erwirtschafte einen attraktiven Cashflow, der es ermögliche, großzügige Dividenden zu zahlen und regelmäßig Aktien zurückzukaufen.

Große Katastrophenereignisse seit 2017/2018 und eine wachsende Großschadenbelastung hätten einen weltweit negativen Preistrend umgekehrt, so die Schweizer Privatbank weiter. Schäden im Zusammenhang mit COVID-19 und ein aktives Jahr in Bezug auf Katastrophen hätten die Preisverbesserungen weiter beschleunigt.

Munich Re habe im dritten Quartal trotz hoher Schäden durch Naturkatastrophen einen über dem Konsens liegenden Betriebsgewinn und Nettogewinn verzeichnet, was vor allem auf höhere Anlage- und Währungsergebnisse zurückzuführen gewesen sei. Das Unternehmen habe die Prognose für den Nettogewinn 2021 bekräftigt. Die Aktien handelten zu einem moderaten 1,1-fachen des Buchwerts. Die Aktienrückkäufe würden wahrscheinlich 2022 wieder aufgenommen, so das Urteil.

Independent Research sieht Stärken in der Stellung als weltweit führender Rückversicherer und als zweitgrößter Erstversicherer in Deutschland. Hinzu kämen als Pluspunkte eine attraktive Dividendenrendite sowie eine selektive Zeichnungspolitik. Als Schwächen bezeichnet man dagegen, dass das Niedrigzinsumfeld die Wiederanlagerendite beeinträchtigt, es in der Rückversicherung eine hohe Wettbewerbsintensität gibt. Hinzu komme Ergebnisvolatilität durch zyklisches Rückversicherungsgeschäft sowie eine hohe Abhängigkeit vom Kapitalanlageergebnis.

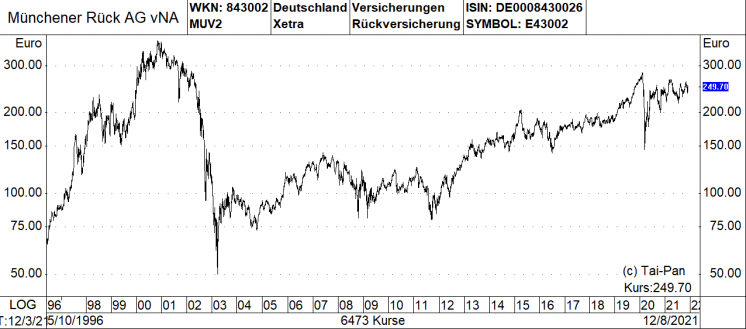

Charttechnik: Der Aktienkurs von Munich Re ist von März 2003 bis Februar 2020 von 49,93 Euro auf 282,60 Euro gestiegen. Das heißt, in dieser Zeitspanne war die Wertentwicklung sehr gut. Die allgemeine Coronavirus-Baisse führte dann aber bis Mitte März 2020 zu einem heftigen Rückschlag bis auf 145,75 Euro.

Von diesem Zwischentief hat sich der Kurs zwar wieder klar abgesetzt, anders als am Gesamtmarkt hat es aber noch nicht wieder zu neuen Rekorden gereicht. Aktuell herrscht ein mittelfristiger Seitwärtstrend vor. Damit sich dieser nach oben hin auflöst, gilt es, das Jahreshoch von 267,35 Euro zu knacken. Zum ganz großen charttechnischen Befreiungsschlag käme es aber natürlich erst dann, falls es gelungen sollte, das zuvor erwähnte Rekordhoch von 282,60 Euro zu toppen.

BÖRSE ONLINE-Einschätzung: Die Redaktion hat eine positive Meinung zu dem Titel, weil die Geschäfte zuletzt bereits ganz gut gelaufen sind und auch die weiteren Aussichten derzeit als solide einzustufen sind. Der Vorstand sei jedenfalls zuversichtlich und das gelte auch mit Blick auf die Analysten, wie steigende Gewinnerwartungen bestätigten. Auch die Bewertung sowie die Dividendenrendite stuft BÖRSE ONLINE als Kaufargumente ein. Das Kursziel ist auf 300,00 Euro festgezurrt und der Stopp-Loss-Kurs auf 195,00 Euro.

Allianz-Aktie

Auch die Allianz ist in der Commerzbank-Liste mit den attraktivsten deutschen Dividendenzahler aus DAX und MDax vertreten. Der Konzern ist einer der größten Versicherer der Welt und verfügt über mehr als 120 Millionen Kunden in über 70 Ländern.

Das Unternehmen ist laut UBS ein Finanzkonglomerat, das Lebens- und Sparprodukte, Kranken- und medizinische Versicherungen, Sach- und Unfallversicherungen sowie Vermögensverwaltung anbietet.

Die Allianz betreibt eines der größten Nichtlebensversicherungs- und Vermögensverwaltungsgeschäfte auf globaler Ebene. Das Unternehmen wurde im Jahr 1890 gegründet und hat seinen Hauptsitz in München.

Dividende und sonstige Bewertung: Die Commerzbank beziffert die für 2021 vom Analystenkonsens erwartete Dividendenzahlung auf 10,52 Euro je Aktie. Den weiteren Angaben zufolge ergibt sich daraus eine Ausschüttungsquote von 51,3 Prozent

Gemessen am erwarteten Ausschüttungssatz errechnet sich bei einer Schlussnotiz zur Wochenmitte von 204,85 Euro eine Dividendenrendite von 5,14 Prozent. Das ist in der Tat als attraktiv einzustufen, wobei laut Konsensvorhersagen weiter steigende Zahlungen winken. Jedenfalls bewegen sich die Prognosen für die Jahre 2022 bis 2024 bei 11,09 Euro, 11,65 Euro und 12,07 Euro je Aktie.

Die Schätzreihe zum Ergebnis je Anteilsschein von 2021 bis 2024 gestaltet sich wie folgt: 21,04 Euro, 21,89 Euro, 23,60 Euro und 24,38 Euro. Das heißt, es fehlt zwar etwas an Gewinndynamik, das KGV bewegt sich im einstelligen Bereich und ist gemessen am Status der Allianz als relativ niedrig einzustufen.

Analystenstimmen: Am 03.12.2021 hat die Allianz die Strategie für 2022 bis 2024 bekannt gegeben. Demnach erwartet der Versicherer ein jährliches Wachstum des Gewinns je Aktie von fünf bis sieben Prozent sowie eine Eigenkapitalrendite von mindestens 13 Prozent. Dadurch erwartet der Versicherer in den nächsten drei Jahren zusätzliches Kapital von rund zwölf Milliarden Euro zu generieren.

Dies steht laut Independent Research auf dem Fundament eines anhaltenden Wachstums in allen drei Geschäftssegmenten und einer erfolgreichen Transformation dieser Bereiche um zukünftige Bedürfnisse abzudecken. Die dortigen Analysten erhöhten in Reaktion auf diese Nachrichten kürzlich ihre Gewinn- und Dividendenschätzungen.

Auch die Deutsche Bank äußerte sich im Anschluss an die neuen Pläne positiv. Für die zuständigen Analysten hat die Allianz mit den jüngsten Angaben die tatsächliche Qualität des Geschäfts (in allen Bereichen) unter Beweis gestellt. Darüber hinaus seien sowohl die separaten Ankündigungen im Zusammenhang mit der neuen Dividendenpolitik als auch mit der US Life-Transaktion positiver als erwartet ausgefallen. Die Deutsche Bank sieht bei einem Kursziel von 240,00 Euro erhebliches Aufwärtspotenzial auf Sicht von mehr als zwölf Monaten.

Auch die UBS bezeichnet den jüngsten Nachrichtenfluss als positiv und nennt als Kursziel 237,00 Euro. Die Aktie werde mit dem 8,6-fachen KGV für 2022 gehandelt und biete eine hohe Dividendenrendite für 2021. Die neuesten Informationen von Seiten der Gesellschaft unterstützten weiterhin die Annahmen für Aktienrückkäufe, die sich auf weitere zwei Prozent pro Jahr belaufen könnten.

Das zugrunde liegende Geschäft entwickelt sich eindeutig gut und die Bewertung ist zweifellos attraktiv. Aus diesem Grund halten die verantwortlichen Analysten an ihrer Kaufempfehlung fest. Sie erinnern aber daran, dass der Titel solange weiterhin mit einem Abschlag gehandelt werden könnte, bis die derzeit noch laufenden Untersuchungen in den USA abgeschlossen sind, bei denen es um Klagen in Milliarden-Höhe von US-Pensionsfonds geht, wegen der von ihnen mit Allianz-Produkten erlittenen Verlusten geht.

Charttechnik: Bei der Allianz ist der Aktienkurs von November 2008 bis Februar 2020 von 46,64 Euro auf 232,00 Euro gestiegen. Das heißt, die Welt war da für die Langfrist-Investoren noch in Ordnung. Die allgemeine Coronavirus-Baisse sorgt dann aber für einen gehörigen Bruch und die Notiz sackte bis Mitte März 2020 bis auf 119,00 Euro nach unten.

Anschließend kam es zu einer deutlichen Erholung, wie bei der Münchener Rück reichte es bisher aber noch nicht wieder zu neuen Kursrekorden. Vielmehr ist auch hier ein mittelfristiger Seitwärtstrend zu konstatieren. Der Titel knabbert derzeit aber an einem neuen Dreimonatshoch, wovon bei Kursen von über 205,80 Euro zu sprechen wäre. Noch wichtiger wäre aber ein Sprung über das Jahreshoch von 222,65 Euro und natürlich erst recht ein Knacken des zuvor erwähnten Rekordhochs von 232,00 Euro.

BÖRSE ONLINE-Einschätzung: Die Redaktion hat eine Kaufempfehlung zugunsten der Allianz mit einem Kursziel von 250,00 Euro versehen sowie mit einem Stopp-Loss-Kurs von 165,00 Euro.

Zum Geschäftsgang schrieben wir zuletzt, alle Bereiche der Allianz entwickelten sich besser als erwartet. In der Summe sei der operative Ertrag im dritten Quartal um elf Prozent gestiegen. Selbst das Sachgeschäft, das von Großschäden belastet worden sei, habe an die Vorjahreswerte herangereicht. Es sei offensichtlich, dass der Finanzriese auf dem Weg sei, operativ ein Rekordergebnis zu erreichen.

BASF-Aktie

Als dritten und letzten Wert aus der neunköpfigen Liste der Commerzbank mit den derzeit attraktivsten deutschen Dividendenzahler aus DAX und MDax gehen wir nachfolgend noch auf BASF ein. Hinter dem Namen steckt mit einem Umsatz im Vorjahr von rund 59 Milliarden Euro eines der weltweit führenden Chemieunternehmen.

Die Aktivitäten des Konzerns sind laut Landesbank Baden-Württemberg seit 2019 in die Segmente Chemicals, Materials, Industrial Solutions, Surface Technologies, Nutrition & Care sowie Agricultural Solutions aufgeteilt. Die Produktpalette reicht von Basischemikalien über Kunststoffe bis hin zu Spezialchemikalien. Mit dem Segment Agricultural Solutions gehört BASF zu den größten Herstellern von Pflanzenschutzmitteln und ist auch im Saatgutgeschäft aktiv. Das Öl- und Gassegment wurde in ein Joint Venture mit DEA eingebracht.

Dividende und sonstige Bewertung: Die Commerzbank gibt die erwartete Dividendenzahlung von BASF für das laufende Geschäftsjahr mit 3,39 Euro je Aktie an. Das wäre basierend auf einem Schlusskurs am Mittwoch von 60,29 Euro gleichbedeutend mit einer Rendite von 5,62 Prozent.

Die Schätzungen des Analystenkonsens für die drei Folgejahren sehen Zahlungen von 3,47 Euro, 4,54 Euro und 3,70 Euro vor. Folglich zeichnen sich hier für Investoren in der Tat dauerhaft sehr ansehnliche Renditen ab, sofern die Schätzungen stimmen.

Die durchschnittlichen Prognosen der Analysten zum Gewinn je Aktie von 2021 bis 2024 gestalten sich folgendermaßen: 6,52 Euro, 5,75 Euro, 5,95 Euro und 6,89 Euro. Das heißt, es mangelt voraussichtlich an Ergebnisdynamik, das absolut betrachtet gestaltet sich die Bewertung mit einem KGV im Bereich von zehn als moderat.

Analystenstimmen: Die Baader Bank sieht BASF vor der nächsten großen Portfolioänderung und damit dem nächsten potenziellen Auslöser für eine Neubewertung. Denn der Konzern trenne sich von Katalysatoren für mobile Emissionen und konzentriere sich künftig auf Batteriematerialien und Recycling.

Die diesbezüglich unlängst gemachte Ankündigung sei zwar sehr überraschend gewesen, aber die logische Konsequenz der neuen Strategie. Im Jahr 2006 erwarb die BASF das Autoabgaskatalysatoren-Geschäft Engelhard für fünf Milliarden Dollar, das zusammen mit Umicore und Johnson Matthey den Markt für Autoabgase anführt, heißt es dazu ergänzend.

Man bewertet das Katalysatorgeschäft mit elf Milliarden Euro. Da jedoch etwa ein Drittel des Geschäfts auf Katalysatoren für die chemische Verarbeitung entfalle, dürfte der potenzielle Wert des Geschäfts mit Autoabgaskatalysatoren zwischen sieben und acht Milliarden Euro liegen. Das Kursziel im Rahmen einer Kaufempfehlung beträgt 85,00 Euro.

Auch Jefferies nennt als Kursziel 85,00 Euro. Die US-Investmentbank fragte jüngste aber trotz einer Kaufempfehlung in einer Studie kritisch, ob die Verbund-Struktur des Konzerns noch funktioniere. Der Wert des BASF-Verbunds (das heißt die Verbindung von Upstream- und Downstream-Geschäften) müsse angesichts folgender Faktoren mehr denn je hinterfragt werden:

Erstens anhaltende Underperformance der Downstream-Geschäfte (im Vergleich zu Wettbewerbern) in inflationären und deflationären Zeiten. Zweitens ein anhaltender Bewertungsabschlag bei den Aktien - was darauf hindeute, dass der Markt durchweg einen Konglomerat-Bewertungsabschlag gegenüber den Vorteilen des Verbunds ansetze. Drittens sei es so, dass globale Konglomerate (General Electric, Siemens, etc.) dabei seien, sich zu spezialisieren, um bessere Finanz- und Aktionärsrenditen zu erzielen.

Die DZ Bank wiederum kommt in einer Analyse zu dem Schluss, dass BASF mit Chancen wie einem etwaigen Ausstieg aus dem Wintershall DEA Joint Venture über ein IPO ab dem Jahr 2022 aufwarten kann, sofern die Marktsituation dies zulassen sollte. Positiv wäre auch eine Erholung im Agrargeschäft, ein zweiter Verbund-Standort in Guangdong, China bis 2030 sowie die hohe Dividendenrendite. Auch führe eine hohe Industrienachfrage zu Vollauslastung und steigenden Preisen.

Risiken wittert man dagegen in etwaigen weiteren Gewinnrevisionen, einer wiederkehrenden COVID-19-Pandemie sowie in der starken Rohstoffkostenvolatilität. Negativ Erwähnung finden auch mögliche neue Handelsbeschränkungen und Zölle sowie ein Dollar-Verfall gegenüber dem Euro.

Charttechnik: BASF konnte von Juli 1996 bis Januar 2018 noch an der Börse glänzen, stieg da dich der Kurs von 10,067 Euro auf 97,67 Euro. Doch danach war der Ofen aus und die Notiz fiel bis Mitte März bis auf ein Zwischentief von 39,035 Euro zurück.

Nach einer anschließend folgenden Erholung ist der Kurs von Anfang März bis Ende November wieder von 72,61 Euro auf 57,88 Euro zurückgefallen. Das heißt, aktuell bewegt sich der Titel in einem seit mehreren Monaten gültigen Abwärtstrend.

BÖRSE ONLINE-Einschätzung: Im Falle von BASF hat die Redaktion ein Kursziel von 88,00 Euro ausgegeben. Der Stopp-Loss-Kurs bewegt sich bei 53,00 Euro. Zuletzt hatten wir ein tiefes KGV und eine hohe Dividendenrendite als Kaufargumente bezeichnet.

Auch wenn sich die Konjunktur zuletzt etwas abgeschwächt habe und die für BASF wichtigen Fahrzeugzulassungszahlen rückläufig gewesen seien, habe der Chemiekonzern weiterhin eine hohe Ergebnisdynamik vorzuweisen. Dafür sorgten vor allem schwache Vorjahresvorgaben und der hohe Preis für Öl und Gas. Zudem bleibe die Nachfrage nach Chemieprodukten groß, hier könnten Preissteigerungen durchgesetzt werden.

Unter der Annahme, dass sich die Konjunkturentwicklung nicht abkühle, werde der operative Ertrag von BASF auch im nächsten Jahr zweistellig wachsen können. Im Kurs sei davon derzeit wenig zu erkennen. Die Ludwigshafener würden laut Analysten deutlich unter dem Wert der Einzelteile gehandelt.