Mein Konto

Mein Konto

Dass bei Biofrontera einiges möglich sein könnte, signalisiert schon der Kursverlauf der Anteilscheine der vergangenen drei Jahre. 2018 handelten sie im Schnitt über fünf Euro, 2019 gelang sogar mal der Ausbruch auf fast acht Euro. Davon ist wenig geblieben. Aktuell kostet der Wert weniger als ein Drittel der alten Höchstwerte. Zu Recht.

Das Unternehmen schreibt rote Zahlen, die Geschäftsentwicklung ist durchwachsen, und auf der Aktionärsseite gibt es Streit zwischen den Großaktionären, der japanischen Pharmafirma Maruho und der Beteiligungsfirma Deutsche Balaton. Zudem sind die Investoren zurückhaltend, weil Biofrontera sich operativ nicht selbst finanzieren kann und weiterhin auf Kapi- talmaßnahmen angewiesen sein dürfte.

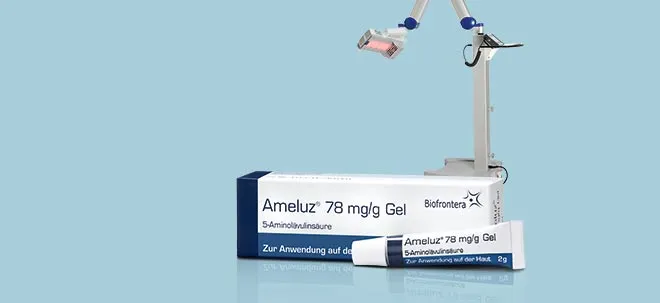

Die Negativpunkte könnten im Kurs allerdings enthalten sein - das Potenzial des Unternehmens ist es hingegen weniger. Die biopharmazeutische Firma ist auf Dermatologie spezialisiert. Hauptprodukt ist eine photodynamische Therapie zur Behandlung von aktinischer Keratose, einer Vorstufe von weißem Hautkrebs.

Dabei wird das Gel Ameluz auf die betroffenen Stellen aufgetragen, diese werden dann später mit einer Lichtquelle bestrahlt. Damit werden in gut 90 Prozent der Fälle die betroffenen Zellen zerstört. Für diese Therapie gibt es eine Zulassung in Europa und den USA.

US-Börsengang als Joker

Allerdings ist die Behandlung aufwendig, und deshalb wurde die Entwicklung in der Pandemie eingebremst. Die Patienten gingen nicht zum Arzt, und gerade in dem für Biofrontera wichtigen US-Markt brachen die Umsätze ein. Doch der Markt kommt zurück. In den ersten sieben Monaten 2021 legten die Produkterlöse um 30 Prozent zu. Das macht Hoffnung, dass die Talsohle durchschritten ist. Für ein Comeback reicht das aber wohl noch nicht aus. Das große Potenzial des Unternehmens liegt vor allem in der Erweiterung der Therapie und der Indikation. Mit der US-amerikanischen Arzneimittelbehörde FDA etwa ist Biofrontera im Gespräch, um mit größeren Lampen und einen höheren Dosis Gel die Heilung beschleunigen zu können. Damit ließe sich der Marktanteil in den USA steigern.

Langfristig den höchsten Wertbeitrag brächte die Indikationserweiterung auf weißen Hautkrebs und eine Therapie gegen schwere Akne. Dazu sind aber umfangreiche Studien nötig, die viel Geld kosten. Und das birgt Fantasie. Biofrontera überlegt, ob es die US-Tochter nicht an die US-Börse bringt und mit den Einnahmen die Studien finanziert. Mit dem oben genannten Therapiepotenzial könnten die Investoren einiges lockermachen. Ein Erfolg der US-Börsentochter würde auch auf die Mutter ausstrahlen.

Auf Jahressicht hat sich der Kurs halbiert. Eine Bodenbildung erfolgte bei Kursen um 2,40 Euro. Charttechnisch gibt es Luft nach oben für eine schnelle Erholung bis drei Euro. Darüber dürfte es dann erst einmal eng werden. Empfehlung: Kaufen