Mein Konto

Mein Konto

Für den deutschen Aktienmarkt ist es in diesem Jahr bisher gut gelaufen. Angetrieben von der Hoffnung auf Leitzinssenkungen sind die Notierungen seit Weihnachten deutlich gestiegen. Optimisten unter den Anlegern setzen darauf, dass die maßgeblich geldpolitisch induzierte Kurseuphorie eine Fortsetzung findet. Leitzinssenkungen durch die Fed und der EZB scheinen jedenfalls eine ausgemachte Sache zu sein.

Angesichts des vorherrschenden Niedrigzinsumfeldes, in dem immer mehr erstklassige Anleihen eine negative Verzinsung aufweisen, dürften Anleger perspektivisch gesehen nach Einschätzung der DZ Bank weiterhin Aktien kaufen, um ein Einkommen aus Dividenden zu erzielen. Aus der Sicht der Bullen sollte das die Notierungen ebenfalls stützen. Dividendenstrategien sollten am Aktienmarkt jedenfalls nachgefragt bleiben, ebenso wie Titel aus defensiven Branchen.

Die Analysten bei der DZ Bank weisen gleichzeitig aber ebenfalls darauf hin, dass in den USA ein weiteres Abflauen der Konjunkturdynamik droht. In Deutschland steige die Anzahl der Gewinnwarnungen ohnehin fast täglich. Insbesondere gelte das für Firmen aus den zyklischen Sektoren Halbleiter, Maschinenbau, Chemie und Autos.

Vor diesem Hintergrund könnte es durchaus passieren, dass die Zinssenkungshysterie demnächst aus den Märkten entweicht und es zu einer Kurskonsolidierung kommt. Laut DZ Bank ist zu befürchten, dass die Aktienanalysten ihre Wachstumsannahmen

für die Unternehmensgewinne im DAX (plus sechs Prozent) in der Berichtssaison für das zweite Quartal 2019 nach unten korrigieren müssen, um die steigenden Belastungen im Welthandel realistisch abzubilden. Die Gewinnerwartungen für zyklische Unternehmen

dürften überdurchschnittlich gesenkt werden, so das Urteil.

Es gibt somit kurz- bis mittelfristig gesehen Gründe für steigende als auch für fallende Kurse. Passend dazu stellen wir aus dem von der DZ Bank beobachtenden Anlagenuniversum drei Aktien mit einer Kaufempfehlung und zwei Aktien mit einer Verkaufsempfehlung vor. Wie immer ist zu beachten, dass sich diese Anlageurteile nicht mit der Meinung der BÖRSE ONLINE-Redaktion decken müssen.

Schaltbau Holding-Aktie

Eine bestehende Kaufempfehlung hat die DZ Bank für die Aktien der Schaltbau Holding ausgegeben. Das positive Anlagevotum für den Verkehrstechnik-Spezialisten ist mit einem Kursziel von 35,00 Euro versehen. Das heißt, damit die Rechnung aufgeht, müsste der Titel ausgehend von der aktuellen Notiz von 28,80 Euro um 21,5 Prozent zulegen.Generell erklären die Analysten ihr Anlageurteil mit dem guten Produktportfolio. Denn damit lasse sich vom Trend "intelligente elektronische Systeme" (sogenannte "smarte Züge") profitieren. Zudem gebe es erste positive Anzeichen (Deutsche Bahn Budget) zur Geschäftsbelebung bei Mobile Verkehrstechnik und vereinzelt bei Stationäre Verkehrstechnik.

Das Komponenten-Geschäft laufe sehr erfreulich und biete großes Potential. Das Unternehmen sei dabei, von einem Restrukturierungs-Modus in einen Wachstumsmodus überzugehen. Ein neues Management zusammen mit einem neuen Aufsichtsrat sowie eine neue Eigentümerstruktur sollten beflügeln, so das Urteil.

Schaltbau sei in der Vergangenheit auch über M&A gewachsen, allerdings sei deswegen die Bilanz überbelastet worden da die Integration nicht optimal gelaufen sei. Dies werde aber konsequent bereinigt Das Unternehmen sollte operativ die Talsohle durchschritten haben, die finanzielle Restrukturierung sei jedenfalls abgeschlossen. Die Gesellschaft wolle mittelfristig wieder alte Margenniveaus erreichen (sieben bis neun Prozent) und ein positiver Trend zeichne sich bereits ab.

Den Gewinn je Aktie sieht man von 2018 bis 2022 von 0,47 Euro auf 2,47 Euro steigen. Auf letztgenannter Basis ergibt sich ein geschätztes KGV von 11,66. Eine Dividende soll es ab dem Geschäftsjahr 2020 in Höhe von 0,25 Euro je Aktie geben. Für die Geschäftsjahre 2021 und 2022 rechnet man dann mit Zahlungen von 0,62 Euro bzw. von 0,69 Euro je Anteilsschein.

Charttechnik

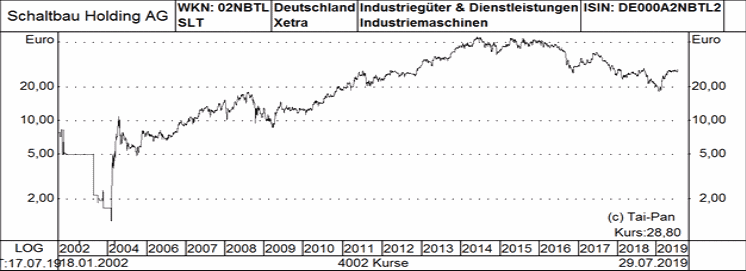

Der Aktienkurs von Schaltbau ist meilenweit entfernt von dem im Jahr 2012 markierten Rekordhoch von 79,65 Euro. Bis Ende Januar 2019 befanden sich die Notierungen auch immer weiter auf dem Rückzug. Vom da aufgestellten Zwischentief von 18,10 Euro hat sich der Kurs aber dank einer seitdem hingelegten Rally aber deutlich abgesetzt. Jetzt ist der Titel sogar drauf und dran, dass 52-Wochenhoch von 29,20 Euro zu überwinden. Gelingt, das, wäre das gleichbedeutend mit einer weiteren Verbesserung des kurz- bis mittelfristigen Chartbildes.

Profil

Die Schaltbau-Gruppe ist mit ihren Kernmarken Schaltbau, Bode und Pintsch ein international führender Technologie-Anbieter von Komponenten und Systemen für die mobile und stationäre Verkehrstechnik und die Investitionsgüterindustrie. Als einer der wenigen Spezialisten für intelligente Energiekonzepte auf Gleichstrombasis ist die Schaltbau-Gruppe darüber hinaus Innovationstreiber für Zukunftsmärkte wie New Energy, E-Mobility, DC-Industry und Smart Building.Die Unternehmen der Schaltbau-Gruppe entwickeln hochwertige Produkte und kundenspezifische Technik für Schienenfahrzeuge, Bahninfrastruktur, Straßenfahrzeuge und weitere industrielle Anwendungen. Das Angebot der Schaltbau-Gruppe umfasst unter anderem:

Elektromechanische Komponenten für Systeme in Industrieanwendungen in den Bereichen New Energy, E-Mobility, Automatisierung und Bahntechnik. Hoch- und Niederspannungskomponenten für Schienenfahrzeuge, Elektrofahrzeuge und zahlreiche weitere Anwendungsgebiete. Intelligente Tür- und Zustiegssysteme mit smarten digitalen Funktionen für Bahnen und Bahnhöfe, Busse, Elektro- und Nutzfahrzeuge. Inneneinrichtungen, Fahrschalter und Führerstandausrüstungen für Schienenfahrzeuge Komplette Bahnübergänge sowie Rangier- und Signaltechnik. Hochleistungs-Schnelladestationen für E-Shuttle-Busse

Hawesko Holding-Aktie

Unter den Kaufempfehlungen der DZ Bank zu deutschen Aktien befinden sich auch die Anteilsscheine der Hawesko Holding. Die Aktien der Weinhandelsgruppe sind mit einem Kursziel von 45,00 Euro ausgestattet. Gegenüber der aktuellen Notiz von 35,00 Euro lässt das im Falle einer Zielerreichung die Chance auf einen Anstieg von 28,6 Prozent.Als Begründung des Anlageurteils verweist man auf langjährige Beziehungen zu Top-Winzern, exklusiven Vertriebsrechten in allen Segmenten und auf die Omnichannel-Strategie. Damit sei der Konzern weiterhin gut im europäischen Weinmarkt aufgestellt.

Das Geschäftsmodell bleibe vor allem deswegen attraktiv, weil die Top-Weinanbaugebiete nicht erweiterbar und ihre Erzeugnisse somit knapp seien. Die Strategie des Vorstands, mit zentralen Plattformen höheres Wachstum zu erzeugen, sollte sich nach Einschätzung der DZ Bank zunehmend auszahlen.

Als kursrelevante aktuelle Themen bezeichnet man ansonsten die Digitalisierung der internen Geschäftsprozesse, die Steigerung des E-Commerce-Anteils am Konzernumsatz, die Optimierung der Logistikinfrastruktur, den Auf- und Ausbau von Exklusivmarken sowie eine fortschreitende regionale Diversifizierung.

Die jüngst vorgelegten Halbjahreszahlen seien zwar leicht hinter den Erwartungen zurückgeblieben. Wegen der Saisonalität des Geschäfts mit hohen Umsatz- und Ergebnisbeiträgen im vierten Quartal sowie Einsparungen in der Transportlogistik hält man die Jahresziele aber weiterhin für erreichbar. Allerdings führen gesenkte Gewinnschätzungen zu einem ebenfalls von 47,00 Euro auf 45,00 Euro gesenkten Kursziel.

Konkret rechnet die DZ Bank für 2019 mit einem Rückgang beim Ergebnis je Aktie von 2,45 Euro auf 2,04 Euro. in den Jahren 2020 bis 2022 sollen dann mit 2,17, 2,34, und 2,49 Euro je Aktie wieder etwas höhere Gewinne je Aktie herausspringen. Die Dividende sieht man auf Sicht bei unveränderten 1,30 Euro je Anteilsschein.

Charttechnik

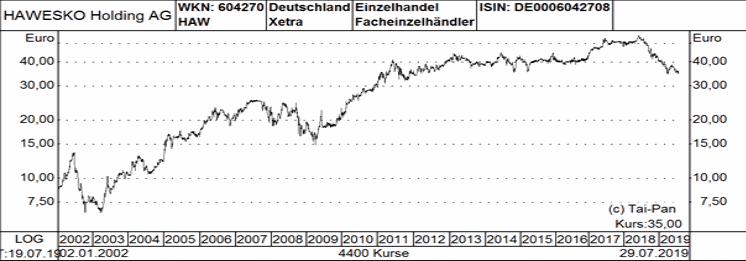

Die Aktien von Hawesko hatten von 2001 bis 2018 einen sehr guten Lauf, hat sich in dieser Zeit die Notiz doch verzehnfacht. Gegenüber dem Rekordhoch von 55,00 Euro hat der Titel zuletzt aber spürbar an Wert eingebüßt. Im bisherigen Jahrestief standen zwischenzeitlich nur noch 34,50 Euro angeschrieben. Von diesem Niveau hat sich der Titel bisher noch nicht nachhaltig absetzen können und so besteht charttechnisch gesehen mit Blick auf eine erfolgreiche Stabilisierung die Hauptaufgabe zunächst einmal darin, nicht auf neue Tiefs abzurutschen.

Profil

Die Hawesko-Gruppe bezeichnet sich selbst als Deutschlands größtes Handelshaus für hochwertige Weine und Champagner und als einen der bedeutendsten Weinanbieter der Welt. Man bündele unternehmerisch geführte Premium-Weinhandels-Marken mit jeweils klarem eigenen Profil und etablierter Marktstellung.Zu den geführten Marken gehören: HAWESKO, Deutschlands führender digitaler Weinhändler; Jacques' Wein-Depot, der größte inländische Weinfacheinzelhändler; Wein & Co. der führende Anbieter von qualitativ hochwertigen Weinen und Champagnern in Österreich; sowie Wein Wolf und CWD Champagner- und Wein-Distributionsgesellschaft, führende B2B-Weindistributeure. Insgesamt erzielte der Hawesko-Konzern 2018 mit seinen 18 starken Marken und rund 1.000 Mitarbeitern einen Umsatz von 524 Millionen Euro.

Norma Group-Aktie

Bei den Aktien der Norma Group rät die DZ Bank ebenfalls zum Kauf. Den fairen Wert sehen die Analyten hier bei 39,00 Euro. Gemessen an der aktuellen Notiz von 32,34 Euro besteht somit bei dem Verbindungstechnik-Spezialisten 20,6 Prozent Luft nach oben.Allerdings ist es hier so, dass das Unternehmen jüngst wieder mit einer Gewinnwarnung aufwarten musste. Angesichts eines weltweit schwachen Automobilgeschäfts musste das Unternehmen den Ausblick für das Gesamtjahr 2019 nach unten anpassen. So wird nun beim organischen Umsat mit einer Spanne von minus ein Prozent bis plus ein Prozent gerechnet. Die bereinigte EBITA-Marge sieht der Vorstand nunmehr bei 13 Prozent, während zuvor von einem unteren Ende von 15 Prozent die Rede war.

Laut DZ Bank ist die Gewinnwarnung dem temporär schwachen Marktumfeld im Autobereich geschuldet. Der Rücktritt des Vorstandschefs nach lediglich eineinhalb Jahren komme überraschend und sei negativ zu werten. Eine Rolle dürften die Gewinnwarnungen 2018 und 2019 sowie das Abstimmungsergebnis auf der Hauptversammlung 2019 über das Vergütungssystem gespielt haben, bei dem nur 23 Prozent der Aktionäre für die Vergütung stimmten.

Die Analysten der DZ Bank haben vor diesem Hintergrund ihre Schätzungen deutlich gesenkt. Für 2019 rechnen sie nun mit einem organischen Umsatzrückgang von einem prozent bei einer Marge von 13 Prozent. Für 2020 und 2021 geht man von einem organischen Zuwachs beim Umsatz von jeweils einem Prozent aus, bei einer Marge von jeweils 14 Prozent. Diese Margenannahme bezeichnet man als konservativ, da ab 2021 positive Ergebnisbeiträge aus dem Sparprogramm zu erwarten seien.

Auf Basis der neuen Annahmen und unter Berücksichtigung eines Handelskrieg-Abschlags von zehn Prozent ergibt sich ein um sieben Euro niedrigerer fairer Wert als bisher. Für die Aktie spreche eine günstige historische Bewertung am unteren Ende des historischen Bewertungsbandes. Auch im Peer Group-Vergleich sei die Bewertung angesichts der deutlich höheren Profitabilität günstig.

Der langfristige Investment Case sei weiterhin sehr attraktiv, da Norma ein starkes Cash Flow-Profil zu bieten habe und eine überzeugende Wettbewerbsposition. Zudem stelle das Wassermanagement ein interessanter mittelfristiger Wachstumstreiber dar und man sei unabhängig vom zukünftigen Antriebsmix. Wichtigster Wachstumstreiber bleibe der globale Trend zur Emissionsreduktion (strengere Abgasvorschriften).

Beim Gewinn je Aktie kalkulieren die Analysten hier für 2019 mit einem Rückgang von 3,61 Euro auf 2,75 Euro. In den Geschäftsjahren 2020 und 2021 sollen dann 3,06 Euro bzw. 3,14 Euro herausspringen. Bei der Dividende kalkuliert man für das laufende Geschäftsjahr mit einer Senkung der Ausschüttung von 1,20 Euro auf 0,95 Euro. Für die Jahre 2020 und 2021 sollen gemäß der Vorhersagen dann jeweils 1,05 Euro je Anteilsschein fließen.

Charttechnik

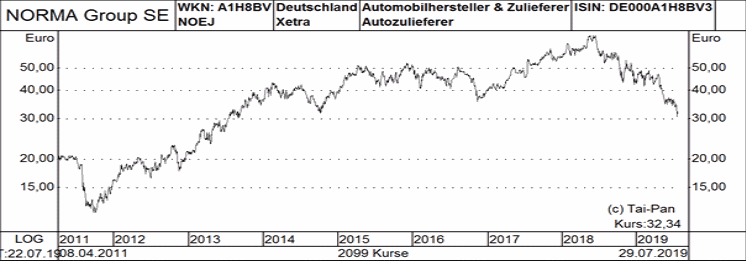

Bei Norma sah es bis Anfang 2018 in Sachen Kursentwicklung sehr gut aus. Stieg die Notiz in den Jahren zuvor doch von 11,65 Euro bis auf 69,50 Euro. Im Zuge der allgemeinen Marktschwäche im Vorjahr und den Problemen in der Autobranche ging es aber anschließend deutlich nach unten mit den Notierungen. Beim erst unlängst markierten Jahrestief handelte der Titel nur noch bei 30,56 Euro. Derzeit versucht sich der Wert an einer Erholung, der im Vorjahr aufgenommene Abwärtstrend ist aber noch intakt.

Profil

Die Norma Group ist ein internationaler Markt- und Technologieführer für hochentwickelte Verbindungstechnik mit über 60 Jahren Erfahrung in der Herstellung und Produktentwicklung. Das Unternehmen mit rund 9.100 Mitarbeitern verfügt über ein weltweites Netzwerk mit zahlreichen Produktionsstätten und Vertriebsstandorten in Europa, Nord-, Mittel- und Südamerika sowie im asiatisch-pazifischen Raum.Das Unternehmen fertigt ein breites Sortiment innovativer Verbindungslösungen in drei Produktkategorien (Befestigungsschellen, Verbindungselemente und Fluidsysteme) und ist ein führender Anbieter von Systemlösungen. Qualitätsbewusstsein und technologische Spitzenklasse haben der Norma Group das Vertrauen von mehr als 10.000 Kunden in 100 Ländern gebracht.

Sartorius-Aktie

Vorsichtig gestimmt sind die Analysten der DZ Bank mit Sartorius bei einem der besten Höhenflieger, die der deutsche Aktienmarkt für die vergangenen zehn Jahren zu bieten hat. Denn den fairen Wert hat man hier auf 147,50 Euro festgezurrt. Gemessen an der aktuellen Notiz von 190,40 Euro ergibt sich somit bei dem Anbieter für Labor- und Prozesstechnologie eine Rückschlaggefahr von 22,5 Prozent.Mit Blick auf die von dem Unternehmen kürzlich präsentierten Zahlen für das zweite Quartal heißt es von Seiten der Analysten, im wichtigsten Geschäftsfeld BPS (Produktionszubehör für Biopharmazeutika) läuft das Geschäft nach wie vor ausgesprochen gut (Umsatzzuwachs von 22,2 Prozent, Auftragseingang +27,0 Prozent). Aufgrund der sehr positiven Entwicklung habe Sartorius die Gesamtjahresumsatzprognose 2019 für das Segment BPS deutlich angehoben.

Mit einem Umsatzplus von nur 1,7 Prozent und einer bereinigten EBITDA-Marge von 18,1 Prozent entwickele sich die Laborsparte LPS hingegen enttäuschend. Hier sehe Sartorius eine Belastung durch wachsende konjunkturelle Unsicherheiten. Dementsprechend gehe das Management nur noch von einem währungsbereinigten Umsatzzuwachs für 2019 am unteren Rand der bisherigen Prognosespanne von fünf bis neun Prozent bei einer bereinigten EBITDA-Marge von knapp unter 20 Prozent (knapp über 20 Prozent zuvor) aus.

Sartorius profitiere überdurchschnittlich von dem Boom bei Biopharma. In Reaktion auf die angehobene Jahresprognose hat auch die DZ Bank ihre Gewinnschätzungen erhöht. Allerdings dürfte sich das Momentum beim Umsatz in den kommenden Jahren wieder normalisieren. Mit dem auf Basis eines abgezinsten Cash-Flow-Modells berechneten fairen Wert kommt man jetzt wie erwähnt auf 147,5 Euro statt wie bisher auf 128,7 Euro.

Beim Gewinn je Aktie rechnet die DZ Bank von 2018 bis 2022 mit einer Verbesserung von 2,57 Euro auf 4,36 Euro. Auch auf letztgenannter Basis ergibt sich damit noch immer ein optisch hohes KGV von 43,7. Aus Sicht der DZ Bank ist die als extrem hoch bezeichnete Bewertung des Unternehmens durch die guten Fundamentaldaten nicht mehr zu rechtfertigen.

Charttechnik

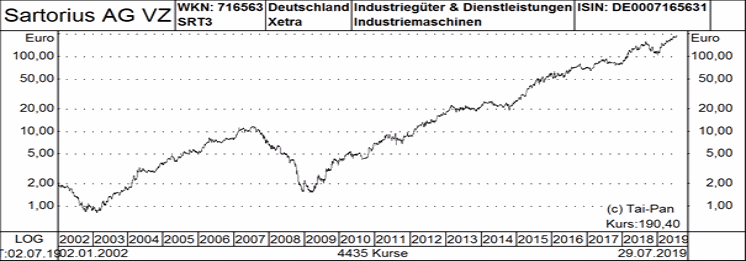

Die Kursentwicklung bei Sartorius ist getrost als zauberhaft zu bezeichnen. Schließlich steht von 2009 bis heute bei den Vorzugsaktien ein stolzer Anstieg von 1,525 Euro auf 193,00 Euro zu Buche. Die zuletzt genannte Bestmarke ist noch sehr jung und so ist ein völlig intakter langfristiger Aufwärtstrend zu konstatieren. Kurzfristig hat sich der Titel jedoch etwas weit von seiner 200-Tage-Durchschnittslinie entfernt, was zunächst zumindest eine Konsolidierung relativ wahrscheinlich macht. Der übergeordnete Aufwärtstrend macht insgesamt aber einen sehr stabilen Eindruck.

Profil

Sartorius ist ein weltweit agierender Konzern mit zwei an der Börse gelisteten Aktiengesellschaften: der Sartorius AG und der Sartorius Stedim Biotech S.A. Die Sartorius AG ist die Muttergesellschaft der Sartorius Gruppe. Sie hat ihren Hauptsitz in Göttingen und ist an der Börse Frankfurt mit Stamm- und Vorzugsaktien notiert.Die Sartorius AG hält rund 74 Prozent der Aktien und etwa 85 Prozent der Stimmrechte an der Sartorius Stedim Biotech S.A., deren Aktien an der Euronext Paris gelistet sind. Sartorius Stedim Biotech S.A. hat ihren Hauptsitz in Aubagne, Frankreich. Darüber hinaus hält die Sartorius AG 100 Prozent der Anteile an der Sartorius Lab Holding GmbH.

Es handelt sich um einen international führenden Anbieter für Labor- und Prozesstechnologie für die Biotech-, Pharma- und Labor-Industrie. Mit den Bereichen "Bioprocesss Solutions" und "Lab Products & Services" fokussiert sich Sartorius vollständig auf den Gesundheitssektor.

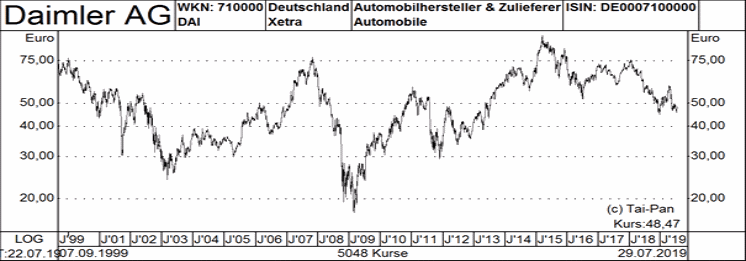

Daimler-Aktie

Vorsichtig sind die Analysten bei der DZ Bank bei Daimler gestimmt. Die Anteilsscheine des Autobauers sind mit einem Kursziel von 38,00 Euro versehen. Das heißt, damit die Rechnung aufgeht, müsste dieser Titel gegenüber der aktuellen Notiz von 48,47 Euro um 21,6 Prozent zurückfallen.Der DAX-Vertreter musste zuletzt gleich zwei Mal die Prognosen nach unten anpassen (am 23. Juni und am 12. Juli). Auf der neu kommunizierten Basis rechne der Vorstand nun beim EBIT mit einem deutlichen Rückgang (mehr als 15 Prozent, nachdem man bislang ein EBIT auf Vorjahresniveau in Aussicht gestellt hatte.

Wie es von Seiten der DZ Bank heißt, ist die Anpassung der Konzern-Prognose deutlich heftiger als gedacht ausgefallen. Zudem erschienen weitere Belastungen, insbesondere beim Thema Diesel wegen möglicher Schadensersatzzahlungen bzw. Bußgelder in 2019 oder den Folgejahren möglich. Denkbar sei außerdem auch eine spürbare Senkung der Dividende.

Auf Basis der aktuellen Annahmen impliziere ein ROE/COE-Bewertungsmodell - inklusive eines Handelsstreit-Abschlags von fünf Prozent - nunmehr einen fairen Wert von 38,Euro statt wie bisher von 40,00 Euro. Von der DZ BANK Equity Short-Ideen-Liste hat man den Titel aber kürzlich trotzdem gestrichen, denn kurzfristig sei jetzt mit keinem weiteren negativen Nachrichtenfluss zu rechnen.

Als potenziell kursrelevante aktuelle Themen bezeichnet die DZ Bank die Handelsstreitigkeiten, Nachrichten zum Thema "Dieselgate" bzw. E-Mobilität, die » Entwicklung der weltweiten Autonachfrage, insbesondere in China, Europa und den USA sowie die weitere Entwicklung der Nutzfahrzeugnachfrage, insbesondere in Europa und den USA. Hinzu komme das laufende Kartellverfahren

Die Schätzreihe zum Gewinn je Aktie von 2018 bis 2022 liest sich wie folgt: 6,78 Euro, 3,42 Euro, 5,88 Euro, 7,29 Euro und 8,22 Euro. Auf letztgenannter Basis ergibt sich ein geschätztes KGV von 5,9. Bei der Dividende je Anteilsscheine kalkuliert man für 2019 und fü3 2020 mit jeweils 2,50 Euro und für die beiden Geschäftsjahre danach mit Zahlungen von 2,90 Euro bzw. von 3,30 Euro.

Ergänzend findet noch Erwähnung; dass am 23. Juli 2019 Daimlers chinesischer JV-Partner BAIC bekannt gegeben hat, mit fünf Prozent an Daimler beteiligt zu sein. Die DZ Bank sieht das Investment als Kapitalbeteiligung und rechnet kurzfristig nicht mit weiteren nennenswerten Aufstockungen.

Charttechnik

Die Aktien von Daimler kosten derzeit nicht mehr als bereits vor mehr als 20 Jahren. Das sagt eigentlich alles aus zu diesem Wert, der es einfach in den vergangenen beiden Jahrzehnten nicht geschafft hat, ein übrigens Chartbild auszubilden. Kennzeichnet sind dagegen häufige Kurswechsel sowie ein übergeordneter Seitwärtstrend. Für die vergangenen Jahre ist sogar ein intakter Abwärtstrend zu konstatieren und die Hauptaufgabe besteht momentan darin, das bisherige Jahrestief von 44,775 Euro nicht zu unterschreiten.

Profil

Die Daimler AG ist ein global operierender Automobilhersteller. Personenkraftwagen und Nutzfahrzeuge sowie Finanzdienstleistungen bilden das Kerngeschäft des zu den international führenden Autoproduzenten zählenden Konzerns. Daimler vertreibt seine Fahrzeuge und Dienstleistungen in nahezu allen Ländern der Welt und hat Produktionsstätten auf fünf Kontinenten.Zum heutigen Markenportfolio zählen neben Mercedes-Benz, der wertvollsten Premium-Automobilmarke der Welt, die Marken smart, Freightliner, Western Star, BharatBenz, Fuso, Setra und Thomas Built Buses.