Mein Konto

Mein Konto

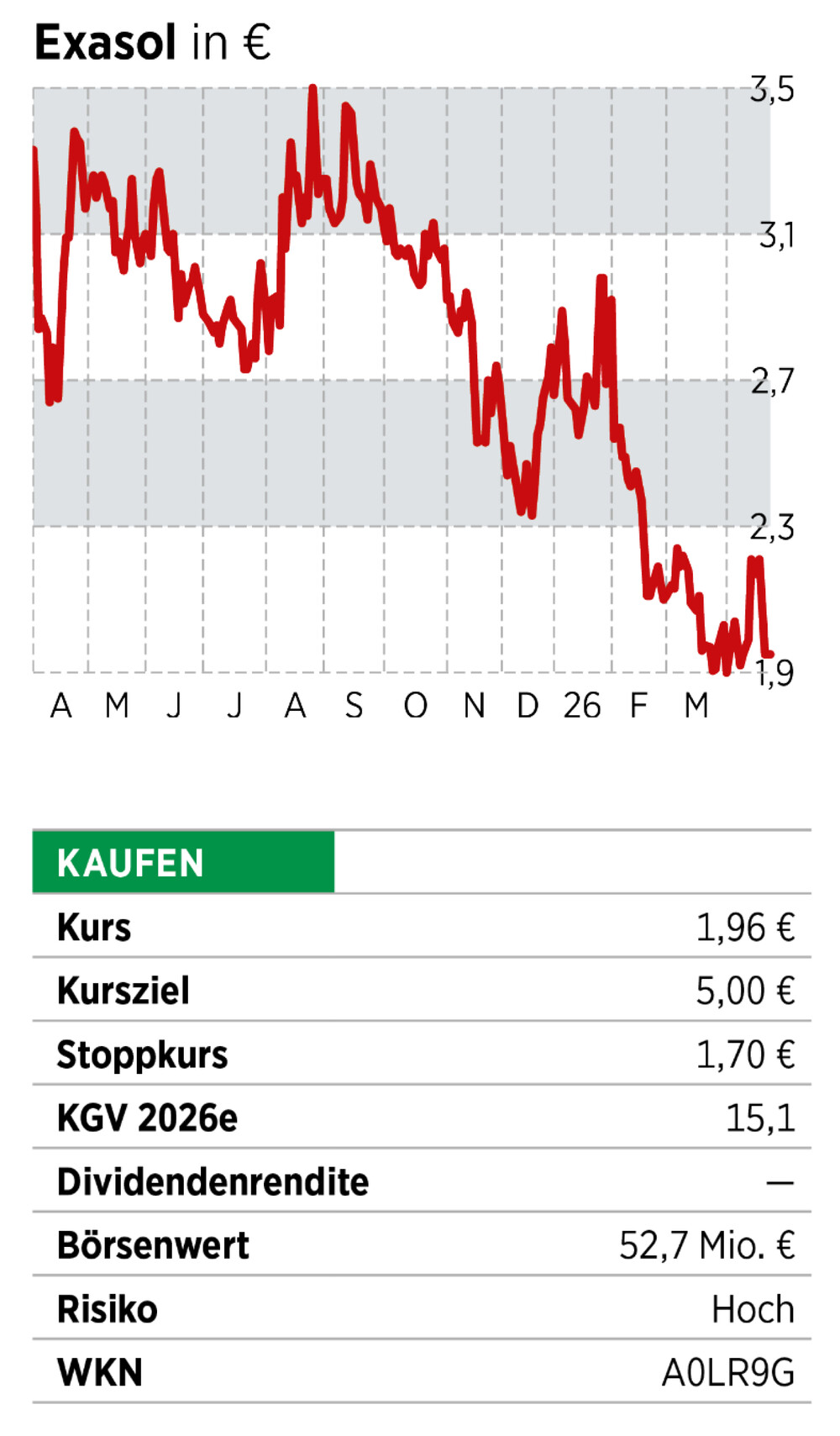

Die Softwarefirma hat sich neu aufgestellt. Kosten runter und fokussierte Zielmärkte. 2026 sollte auch beim Umsatz die Trendwende gelingen.

Zeit ist Geld. Im Fall von Informationsverarbeitung ist Zeit auch Stromverbrauch. Eine einfache Anfrage bei ChatGPT verbraucht so viel Strom wie zehn Sekunden Fernsehen. Da müssten Systeme an Wert gewinnen, die den Prozess, den Transfer und die Verarbeitung von Daten deutlich beschleunigen können.

Comeback bei dieser Software-Aktie

So etwas, das sagen zumindest Analysten, habe die Softwarefirma Exasol im Programm. Das Unternehmen hat eine eigene Datenbanktechnologie entwickelt, bei der die Speicherung spaltenorientiert erfolgt. Damit ist die Lösung eine der schnellsten, was komplexe Anfragen massiv beschleunigt. Dadurch reduziert Exasol Analysezeit und Hardwarebedarf, was zur Senkung von Infrastruktur und Analysekosten führt.

Klingt eigentlich ermutigend. An der Börse spiegelt sich diese Story hingegen nicht. Die Aktie markiert neue Tiefstkurse. Das schwache Abschneiden hat zwei Gründe. Zum einen bringen Investoren Softwarefirmen wegen des KI-Risikos große Skepsis entgegen. Dazu kommt, dass der Umsatz bei Exasol schrumpft. Ob der Softwareanbieter durch KI bedroht wird, kann man heute seriös nicht beurteilen. Im Moment gibt KI der Software eher Rückenwind. Der Umsatzrückgang hingegen ist die Folge der Neuausrichtung. Nach dem Börsengang hatte das alte Management zu viel Geld ausgegeben.

In der Neuaufstellung wird auf Kosten geachtet und neue Zielbranchen werden definiert. Und dort wachsen die Erlöse und Auftragsbestände. Auch 2026 wird das Geschäft in den gewünschten Absatzgebieten zunehmen. Im Jahresverlauf ist dann damit zu rechnen, dass die Zuwächse beginnen, die Rückgänge im nicht erwünschten Bereich auszugleichen, sodass die ganze Firma 2027 wieder wachsen sollte.

Auch wenn es die Notierungen fast vermuten lassen, ist das Unternehmen überhaupt nicht in einer kritischen Situation. Exasol verdient mittlerweile ordentlich, die operative Marge lag 2025 bei rund zehn Prozent. Bei den Nürnbergern könnte aufgrund der ausgebombten Bewertung das Comeback sehr dynamisch erfolgen. Das Unternehmen hat dank der neuen Kooperation mit dem Opensource-Datenbankanbieter MariaDB seine Reichweite vergrößert, vor allem Richtung USA, wo bisher wenig läuft. Ein zusätzlicher Katalysator könnte dabei auch eine Übernahme sein. Ein großer Softwarekonzern könnte bei einer Übernahme leicht mehr als das Doppelte des aktuellen Kurses zahlen, ohne den eigenen Ertrag zu verwässern. Die Kursziele von Analysten reichen über fünf Euro.

Fazit

Die Aktie ist bereit für den Ausbruch. Das Geschäft ist profitabel und sollte ab 2027 wachsen. Nachdem der Wert zu höheren Kursen ausgestoppt wurde, wagen sich risikobereite Anleger aus der Deckung. Unbedingt limitieren.