Mein Konto

Mein Konto

Kurzfristig herrscht Panik, mittelfristig folgen die Kurse keinen Tageserwartungen mehr, sondern denen auf Monate und Jahre. Eine illustre Expertenrunde, bestehend aus Matthias Born (Berenberg), Jörg Boysen (Deka Investment), Andreas Fruschki (Allianz Global Investors), Uli Krämer (Kepler-Fonds), Matthias Mansel (Warburg Invest), Thorsten Schrieber (DJE Kapital) und Martin Stürner (PEH), diskutierte über die unvermeidliche Gratwanderung, der sich Anleger momentan ausgesetzt sehen - und warum Altanleger ohne Ausstieg dennoch besser wegkommen und Neueinsteiger in vielen Strategien besser fahren denn je: Sie können zum Aldi-Preis einsteigen.

Die Gesprächspartner

Martin Stürner ist Vorstandsvorsitzender der PEH Wertpapier AG mit Sitz in Frankfurt am Main. Er trat bereits im Jahr 1995 der PEH Wertpapier AG als Vorstand bei. Die vorherigen Karrierestationen beinhalteten leitende Positionen in der Vermögensverwaltung bei der M. M. Warburg & Co in Hamburg, der Bayerischen Hypotheken- u. Wechselbank AG und der Commerzbank AG in München.

Uli Krämer ist Gründungsmitglied der KEPLER-FONDS KAG. Er arbeitet seit 1998 für die Linzer Fondsgesellschaft. Der studierte Volkswirt leitet als Chief Investment Officer das Portfoliomanagement des Unternehmens. Der Anleihespezialist managt den Kepler Ethik Rentenfonds mit Fokus auf nachhaltige Geldanlagen.

Andreas Fruschki ist Head of Thematic Equity und Senior Portfolio Manager des Allianz Thematica und seit 2005 bei Allianz Global Investors tätig. Fruschki hat an der University of Western Sydney einen MBA-Abschluss mit dem Schwerpunkt Investment Management erworben. Zudem studierte er Jura an der Humboldt-Universität Berlin, hat zwei juristische Staatsexamen und ist CFA-Charterholder.

Matthias Born leitet seit 2017 das Aktienfondsmanagement von Berenberg und ist zudem Head of Investments bei Deutschlands ältester Privatbank. Zuvor war er 16 Jahre bei Allianz Global Investors, wo er Portfolios für europäische Nebenwerte, Wachstumstitel und deutsche Aktien betreute. Er hat einen exzellenten Track Record über fast zwei Dekaden und wurde mehrfach für seine herausragende Performance geehrt.

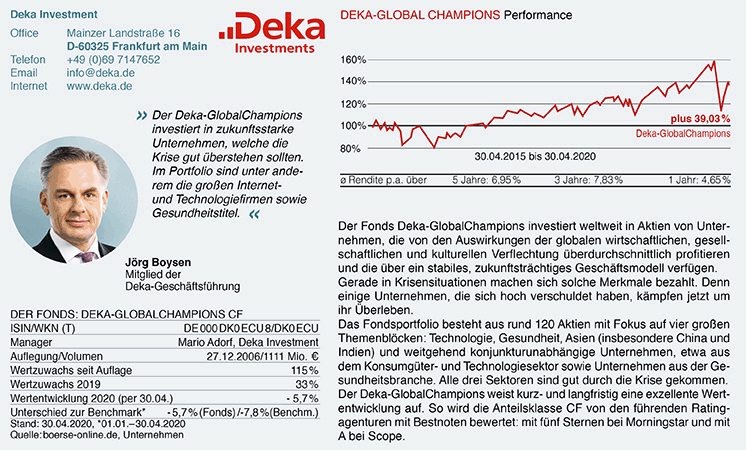

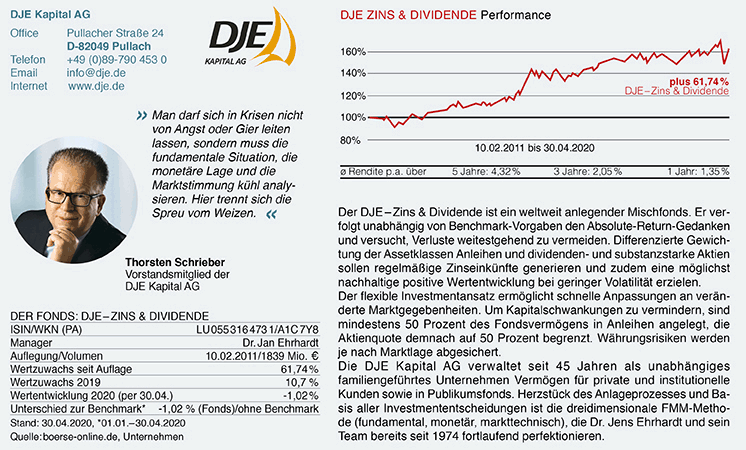

Jörg Boysen ist Mitglied der Deka-Investment-Geschäftsführung. Er verantwortet das fundamentale Fondsmanagement Aktien und Renten. Seine Karriere begann 2001 als Fondsmanager der Deka. Von 2005 bis 2012 war er Senior-Portfoliomanager bei der Union Investment. Dann kehrte er zur Deka zurück und leitet seit 2013 das fundamentale Aktienfondsmanagement. Thorsten Schrieber ist Mitglied des Vorstands der DJE Kapital AG. Er leitete u. a. das Asset Management der Credit Suisse AM (D), den Vertrieb bei Zürich Invest und Fidelity Brokerage Services. Von 2001 bis 2007 war er leitend für die DJE Kapital AG und für die DJE Investment S.A. tätig. Seit 2017 ist er wieder bei der DJE Kapital AG für den Vertrieb verantwortlich (Institutional, Wholesale, Retail, Sales Support sowie Marketing und PR).

Matthias Mansel ist seit Oktober 2011 für die Warburg Invest tätig, dort seit April 2015 Geschäftsführer und verantwortlich für das Portfoliomanagement. Für verschiedene Institute war er als Assetmanager tätig und hat über 25 Jahren Kapitalmarkterfahrung gesammelt. Unter anderem leitete er das Portfolio- und Risikomanagement und verfügt über langjährige Expertise im Bereich Fixed-Income-Portfolios und Multi-Asset-Mandate.

Das Tischgespräch

€uro am Sonntag: Hat sich für Sie der Corona-Crash bereits im Vorfeld angekündigt, und wie sind Sie damit im Verlauf umgegangen?

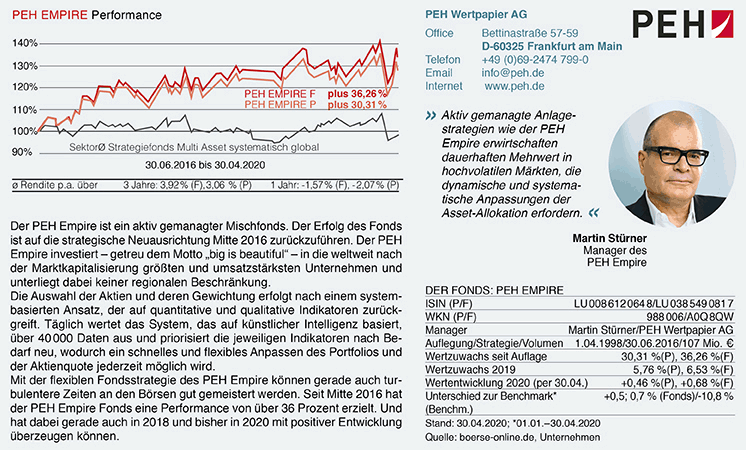

Martin Stürner (PEH Wertpapier AG): Wir arbeiten ja systematisch, doch keiner unserer Indikatoren hat irgendein Signal im Vorfeld gezeigt. Als aktive Manager haben wir im Portfolio aber sehr schnell reagiert, und der Empire (WKN: 988 006) weist mittlerweile bereits wieder eine positive YTD-Performance aus. Ein so rasanter Absturz war für alle Experten, die ich kenne, Neuland: In jetzt 35 Jahren in der Branche habe ich noch nie einen Crash aus dem Allzeithoch erlebt, aber auch noch nie gesehen, dass die Abnehmer von West-Texas-Öl nicht nur nichts dafür bezahlen müssen, sondern etliche US-Dollar einstreichen können.

Jörg Boysen (Deka Investment): Uns ging es ähnlich, wobei unser Asien-Analyst früh alarmiert war. Doch keiner konnte sich vorstellen, wie eine Pandemie rund um den Globus abläuft. Wir haben nicht nur in den Portfolien, sondern auch logistisch schnell reagiert. Wir haben es geschafft, dass ein so großes Schiff wie die Deka innerhalb kürzester Zeit vom Homeoffice effizient arbeiten und die Verluste begrenzen kann. Das Team und die Systeme funktionieren sehr robust.

Thorsten Schrieber (DJE Kapital): Unser FMM-Investmentansatz "fundamental, monetär, markttechnisch" ließ Anfang Februar markttechnisch eine gewisse Überhitzung etwa der Put-Call-Ratio erkennen. Darauf haben wir zyklische Titel zugunsten langweiliger Versorger zurückgefahren. Und als zu erkennen war, was sich in China tut, haben wir ein paar Luxushersteller abgegeben. Dadurch konnten wir die Aktienquote in unseren Multi-Asset-Fonds schnell auf zeitweise etwa 25 Prozent reduzieren. Die ohnehin niedrigen Verluste konnten wir etwa im DJE - Zins & Dividende (WKN A1C 7Y8) in der Zwischenzeit wieder ausgleichen.

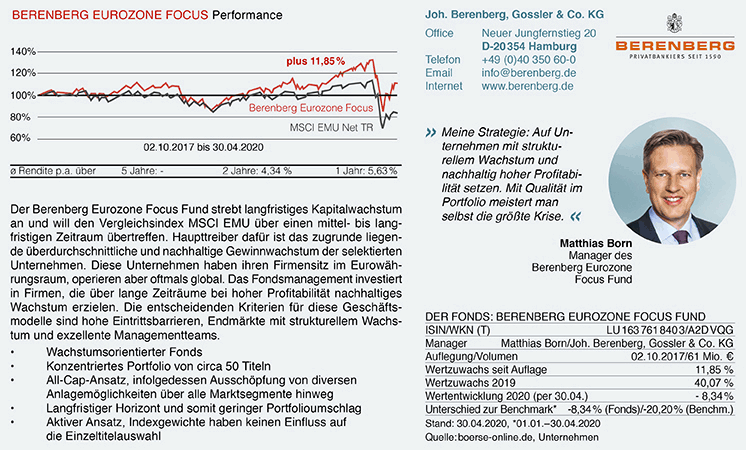

Matthias Born (Berenberg): Im Aktienbereich spannen wir schon im Vorfeld ein Sicherheitsnetz. Das ist immer die Solidität des Geschäftsmodells und die Qualität der Bilanz. Strukturelle Trends bleiben zudem auch nach einer Krise erhalten, sie haben sich wie etwa die Digitalisierung sogar noch verstärkt. Solche Titel wachsen nicht nur langfristig am besten, sondern bilden in Krisensituationen einen Puffer. Mit unserem Berenberg Eurozone Focus Fund (WKN A2D VQG) waren wir im letzten Jahr 40 Prozent im Plus und haben seit Jahresstart lediglich acht Prozent verloren.

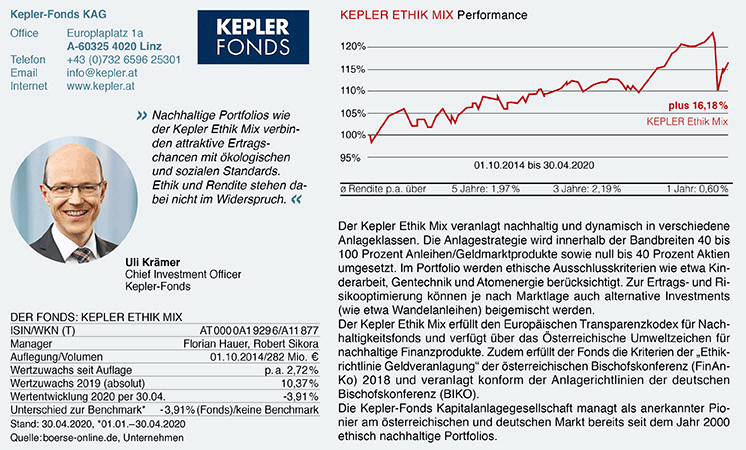

Uli Krämer (Kepler-Fonds): Auch wir waren von der Geschwindigkeit und dem Umfang überrascht. Aktienseitig haben sich Minimum-Varianz-Strategien wieder bewährt. Bei Anleihen hatte die Liquidität in weiten Teilen stark gelitten. Als aktive Manager haben wir das Rebalancing vorübergehend eingestellt. Seit Ende März stocken wir wieder auf, nehmen Risiko und nutzen die Spreads.

Matthias Mansel (Warburg Invest): An den Bond-Märkten versiegte die Liquidität unterschiedslos für fast alle Titel. Das macht skeptisch, wenn man diesen Käufermangel mit der Liquiditätsillusion der ETF-Anbieter in Relation setzt. Wir beobachten auch an den Aktienmärkten die Bewertungen bereits seit zwei Jahren kritisch. Anfangs haben wir kleine Absicherungen mitlaufen lassen, diese aber zugunsten der Rendite zwischenzeitlich pausiert.

Andreas Fruschki (Allianz Global Investors): Frühindikatoren haben bereits vor gut sechs Monaten einen Hinweis auf eine sich anbahnende Rezession gegeben. Wir haben vorsorglich Ende Februar für den Thematica (WKN A2A QF1) Absicherungen für Marktkorrekturen gekauft, die durch die minimale Volatilität damals noch nicht viel gekostet haben. Dadurch sind wir seit Jahresbeginn um gut zwölf Prozent besser positioniert als die Benchmark. Ein Ergebnis, das unseren Ansatz bestätigt.

Dass viele Fonds die Kurskorrekturen begrenzt oder bereits ausgeglichen haben, ist beruhigend. Trotzdem bleiben Investments stets nach vorn gerichtet. Haben Corona-Pandemie und weltweiter Lockdown etwas an den Märkten geändert?

Fruschki: Es gibt andere Facetten, aber keine generellen Unterschiede außer einem: Man kennt den Anlass, den Erreger. In der Krise 2008/09 musste man rätseln, welche Risiken sich noch in Bankbilanzen und verschachtelten Derivaten verbergen. Wenn jetzt der Virus eingedämmt ist, kann alles wieder seinen normalen Gang nehmen. Die aktuelle Krise ist, wenn man Öl und Airlines ausklammert, eher ein temporäres Event wie der Golfkrieg. Es handelt sich nicht um einen grundsätzlichen, strukturellen Schaden.

Krämer: Aber trotzdem Neuland, einen vergleichbaren Dreischritt - Pandemie, Lockdown und Wiederhochfahren - hatten wir noch nicht. Die Märkte sehen das vorerst noch entspannt. So hat die wirtschaftliche Aktivität in China bereits wieder 90 Prozent des Niveaus von vor Beginn der Krise erreicht. Das soziale Leben und der Konsum hinken aber deutlich hinterher. Auch hier die 100 Prozent zu erreichen kann länger dauern, als die Optimisten erwarten.

Stürner: Natürlich bleibt ein Absturz um 40 oder mehr Prozent bei einzelnen Titeln nicht folgenlos. Es wird vielleicht keine Game Changer geben, aber Dynamisierer. Einzelne Trends, die es schon gab, werden Titel nach vorn bringen, die daran teilhaben können. Andere Firmen geraten ins Hintertreffen, weil sie das nicht können. So gehen automatisch die Spreads auseinander. Unsere Konferenz ist das beste Beispiel: Früher wären wir in den Flieger gestiegen und hätten uns in einem Büro getroffen. Jetzt klicken wir uns ein, diskutieren und arbeiten total ESG-like und sparsam, weil es keine Reisekosten gibt. Im Beispiel werden Technologie und Digitalisierung prosperieren und Airlines leiden.

Mansel: Die Herausforderung für Kunden wird mit der Frage verbunden sein, ob die langfristigen Ertragserwartungen noch stimmen. Und ob man bei der Portfoliokonstruktion mit Risikotoleranz und -abwägung so sorglos umgehen will wie in den zurückliegenden Quartalen. Aktieninvestments lassen in den kommenden zwei Jahren wieder mehr Ertrag erwarten. Rückblickend war der Return über zehn und 20 Jahre leider nicht überall überwältigend. Man wird wieder gezielter investieren. Die vielen anstehenden Strukturveränderungen bieten aktivem Management deutlich bessere Chancen als dem Investment mit der Gießkanne.

Schrieber: Genau, obwohl wir bereits viele Krisen gesehen haben, taugt keine davon als Copy-and-Paste-Vorlage für diese. Das große Fragezeichen - trotz aller fiskalpolitischen und liquiditätstechnischen Stimuli - ist jetzt das Fundamentale. Ob Flugreisen, Tourismus, Kundendialog: Der Umgang damit wird sich dramatisch verändern. Um die neuen Profiteure zu identifizieren, muss man so nahe an den Unternehmen dran sein wie wir mit unserem Expertenteam und etwa 600 Unternehmensbesuchen pro Jahr. Allerdings muss man peinlich genau Verschuldung und Cashflow prüfen, um nachhaltig Dividenden einfahren zu können.

Born: Man wird vielleicht unterschiedliche Erholungszeiten einkalkulieren, ein vorher gut aufgestelltes Portfolio hat aber akut keinen Änderungsbedarf. Wer bereits vor der Krise auf strukturelle Trends gesetzt hat, wird wenig ändern, sondern nur auf Verschiebungen reagieren müssen. So wird bei Luxusgütern der gesättigte Westen zögern, China reagiert mit Revenge-Buying entgegengesetzt: Ein Hermès-Geschäft hat den größten Tagesumsatz seiner Geschichte erzielt. Realtime-Ticker machen das Konsumentenverhalten direkt nachvollziehbar, von der U-Bahn-Auslastung bis zum Restaurantbesuch. Es tendiert in China rasant aufs Ursprungsniveau zurück.

Boysen: Die Pandemie zieht von Asien über Europa nach Nordamerika. Genauso bewegen sich auch die Aktienmärkte: Während wir hier noch in der Abwärtsbewegung waren, haben sich Börsen und Wirtschaft in China bereits erholt. Einzelne Geschäfte verkaufen wieder so viele Autos wie vor der Krise. Das heißt nicht, dass der Konsum in Europa genauso schnell wieder anzieht. Also halten wir uns an die klassischen Vorgaben: stabiles Geschäftsmodell, Qualitätswerte, gute Liquidität, struktureller Bedarf. Gesundheit ist ein Thema, das man breit und global angehen sollte - bei Impfstoffen, bei Krebstherapien, bei Innovationen.

Fruschki: Man kann strukturelle Trends so oder so adressieren. Für uns ist fokussierter Zugang interessant. So vermeidet man Fehler, die häufig mit Themenfonds verbunden sind. Es geht immer um strukturelle Nachfrage. Also nicht um das, was die Medien propagieren, sondern um etwas, dessen notwendiger Bedarf nachhaltige Erträge verspricht. Der Einstieg erfolgt am besten unabhängig von irgendwelchen Medienhypes. Das Thema muss investierbar sein, was nicht ganz einfach ist. Es gilt, eine gute Balance in dessen Definition zu finden. Fasst man sie zu breit, passen dazu viele Aktien, die sich kaum unterscheiden. Fasst man sie zu eng, wird die Nische zu klein. Zudem kann man kaum ein Thema über große Titel adressieren. Für sie sind das Randaktivitäten, die zwar absolut im Marktvergleich groß sind. Ihr Kursverlauf wird aber nicht im Entferntesten so stark von einem Thema geprägt wie die Papiere von fokussierten kleinen Spezialisten.

Rücken die Unterschiede zwischen "guten" und "schlechten" Geschäftsmodellen das aktive Management wieder in ein positives Licht?

Boysen: Davon gehe ich aus. Aktives Management pickt stabile Geschäftsmodelle heraus, sucht die Nachrichten, die etwas verändern, und reagiert darauf. Das schafft anderen Mehrwert als nur huckepack mit einem Index zu gehen, dessen Bewegungen andere (aktive) Manager verursachen. Langfristig lernen Anleger das Original zu schätzen und nicht das sekundäre Auf und Ab.

Born: Jede Spreizung der Branchen muss man interpretieren und bewerten. So performt aktuell die Halbleiterbranche durch Lockdown und Digitalisierung sogar positiv, obwohl sie früher immer sehr zyklisch war. Die Getränkebranche und Food-Service sind durch Restaurantschließungen und Homeoffice nicht mehr so defensiv wie bisher. Zudem gibt es überlagernde kurzfristige Trends - Vorzieheffekte bei Halbleitern und Medikamenten - und langfristige Effekte, etwa bei der Reisetätigkeit. Sie muss man ebenso einordnen wie den Verlauf der Märkte von Angstphase zur Erholungsphase und unterliegenden Gewinnerwartungen.

Schrieber: Auch in der Krise hat sich aktives Management, wie wir es seit 45 Jahren pflegen, wieder bewährt. Man muss sehr flexibel reagieren, wenn sich plötzlich Spreads auftun und man nicht zu Kursen kaufen und verkaufen kann, obwohl sie bei Bloomberg angezeigt werden. Dann muss man auf US- Staatsanleihen als sicheren Hafen setzen, weil sich viele in die Leitwährung Dollar flüchten. Und man muss sehr genau die Einzelwerte kennen, damit man kein Problem mit der Solvenz bekommt.

Mansel: Aktives Management hat große Chancen, wieder zum beherrschenden Thema zu werden. Es gibt keinen Gleichlauf bei Innovationen, Preissetzungsmacht und Kapazitätsauslastungen - und das gilt nicht nur für Halbleiter- oder Biotechnologieunternehmen. Die Finanzmärkte weisen folglich, nicht nur in Branchen, die momentan nicht en vogue sind, große Preisdivergenzen auf. Auch die Evaluierung des Verschuldungsgrads ist bei Aktien und Bonds eine Domäne des aktiven Fondsmanagers. Es gibt auch Titel, bei denen man sich fragt, ob sie diese Last tragen, geschweige denn jemals abbauen oder zuverlässig Dividenden zahlen können. Vergleichbare Analysen sind bei Staaten nötig, denn hier weitet sich die Verschuldung massiv aus. Wer sich mit Bilanzqualität und Schuldentragfähigkeit beschäftigt, ist schnell bei Governance- oder allgemein ESG- Themen.

Erwarten Sie einen zunehmenden Druck in Richtung Klimaschutz und ESG durch die milliardenschweren Hilfsprogramme?

Krämer: Ja, vielleicht etwas verlangsamt, aber ESG-Vorgaben für das Assetmanagement werden sicher kommen. Dass nachhaltige Investments eine wesentliche Stoßrichtung der europäischen Politik sind, zeigt schon das Tempo, mit dem die EU den Green Deal durchziehen will. Erste Signale gibt es in Richtung Gesundheit: Wie kann die Bevölkerung bestmöglich geschützt werden? Wir sehen uns klar durch die Entwicklungen bestätigt - Kepler investiert schon seit 20 Jahren nachhaltig.

Boysen: ESG wird über kurz oder lang verpflichtend kommen. Wir halten aber Impact-Investing für den wichtigeren Ansatz. Statt von hohem Niveau kleine Verbesserungen vorzunehmen, wird dort von bescheidenen Ausgangspunkten enorme Dynamik freigesetzt. Diese Kraft nützt den gesetzten ESG-Zielen mehr und wird viel effizienter eingesetzt. Der Klimaschutz wird wieder an Bedeutung gewinnen, wenn die momentanen Einsparungen durch eine zunehmende Kapazitätsauslastung wieder entfallen. Im Moment ist es nur durch Corona überdeckt.

Born: Nachhaltigkeit darf man aber nicht den Ratingagenturen allein überlassen. Unsere Runde einmal ausgespart, gibt es Anbieter, die mit Green Labeling zu punkten versuchen, was nicht jeder Anleger sofort durchschaut. Zudem gibt es eine Ungleichbehandlung in den ESG-Ratings. Wir haben gerade intensiv die Small-Cap-Unternehmen untersucht, die bei Ratingagenturen oft durchs Raster fallen. Die großen Agenturen konzentrieren sich auf die Indexschwergewichte und scheuen etwas den Aufwand, die Reports anzufordern und auszuwerten bei den kleinen Titeln. Sie leisten wertvolle Arbeit, sorgen aber nicht überall für die gleiche Transparenz und Qualität der Datenanalyse. Das macht es gefährlich, Investmententscheidungen nur darauf zu gründen, wie auch bei der Fundamentalanalyse, bei der man den Datenkranz ebenfalls hinterfragen muss.

Mansel: Wir haben uns die ESG-Leader-Indizes vorgenommen. Ihre Vorgaben sind streng und schließen unter anderem Titel mit Nutzung von thermischer Kohle aus. Uns leuchtet die Idee nicht ein, dass das obere Viertel der Top-ESG-Unternehmen auch automatisch Outperformer sind. Man kann nicht einfach irgendwelche ESG-Indizes kaufen, sondern muss auch hier konkret analysieren, was verändert sich eigentlich und wie wirkt sich das auf einzelne Titel aus. Vieles ist segmentabhängig und uns bewegt die Frage, wo im Aktienuniversum bringen Altersstruktur, Klimawandel und so fort einen Mehrwert gegenüber anderen Segmenten. Der Sprung auf passive ESG-Indizes und -ETFs könnte aus unserer Sicht dazu führen, dass das Pendel in die falsche Richtung ausschlägt. Das aktive Management kann auch hier einen deutlichen Mehrwert liefern, da es nicht nur 25 Prozent des Anlageuniversums erfasst.

Fruschki: Grundsätzlich ist jeder gut beraten, mit gesundem Pragmatismus vorzugehen. Die vielen Datenpunkte allein genügen bei ESG so wenig wie sonst wo. Man muss sie interpretieren und in Zusammenhang setzen. Das Zahlenmaterial allein genügt nicht. Es erlaubt hilfreiche Tools, aber ich werde mich hüten, darauf allein Entscheidungen aufzubauen. Dazu ist die ESG-Datenqualität bisher noch zu schlecht. Das wird sich in den nächsten Jahren auch nicht wirklich ändern.

Stürner: ESG ist ein Kriterium, das wir beachten. Es kann aber nicht den alleinigen Ausschlag geben. Wir sind kein ESG-Haus, sondern Experten darin, externe Scorings richtig einzuordnen. Wenn also morgen der Gesetzgeber Vorgaben für das Assetmanagement macht, wie wir zu investieren haben, müssen Anleger nicht fürchten, im PEH Empire falsch zu liegen. Zudem dürften die Hilfen an die Industrie an Bedingungen gebunden sein. Wären wir nicht Fondsmanager, sondern Politiker, die 800 Milliarden Euro zu verteilen und ein politisches ESG-Ziel zu erreichen haben, würden wir wohl auch alle Firmen in die Pflicht nehmen, die in unsere Schatulle greifen wollen oder müssen. Unser Scoring-Verfahren arbeitet emotionslos mit Ausschlusskriterien. Wir könnten beispielsweise alle Unternehmen, deren Nachhaltigkeitsbilanz nur zu 75 Prozent erreicht ist, ausklammern - es bleiben für uns trotzdem noch genügend Investmentmöglichkeiten.

Verwerfungen an den Aktienmärkten fallen mehr ins Auge als die in Rentenmärkten. Was hat sich hier getan, und wie gehen Sie damit um?

Schrieber: Im Zuge der Corona-Krise war zu erkennen, wie schnell es Verwerfungen an den Bondmärkten gibt. Die Spreads sind schnell hochgelaufen, unsere flexiblen Strategien passten aber Positionen in Staatspapieren an. Unser FMM-Investmentansatz - fundamental, monetär, markttechnisch - eignet sich auch dazu, die Rentenseite zu evaluieren. Unser FMM Fonds (WKN 847 811) ist seit 1987 aktiv und hat in Krisenzeiten immer besser als der Markt performt. Bei Corporates haben wir durch intensive Analyse die Unternehmen mit sicheren Coupons herausgefiltert. Zu diesen zählen beispielsweise gut positionierte Telekom-Titel mit lang laufenden Nutzerverträgen. Aktuell konzentrieren wir uns auf Unternehmen, deren Geschäftsmodell und Cashflows wir sehr genau kennen, und kürzere Laufzeiten. Beim DJE - Zins und Dividende wird das Aktienrisiko dynamisch gesteuert. Das hat auch in der Corona-Krise gut funktioniert. Wir sind nur noch knapp ein Prozent im Minus.

Mansel: Renteninvestoren schauen wie gebannt auf das Downgrade-Risiko, das aktuell bei Staatsanleihen mehr gefürchtet wird als bei Corporate Bonds, wo man im Vorfeld Zahlen analysieren kann. Die Gretchenfrage ist, welche Papiere kaufen die Notenbanken auf und welche nicht. Dementsprechend wird es zwischen beiden große Unterschiede geben. Solche Bewertungs-Gaps sind aber für aktive Investoren interessant.

Krämer: Wir beäugen das Thema Bonität im Triple-B-Bereich bereits seit einiger Zeit sehr kritisch. Wir sind dort noch selektiver geworden. Man wird es nicht ganz umschiffen können, aber man muss halt potenzielle Chancen noch genauer abwägen. Nicht zu vergessen gibt es momentan eine riesige Emissionswelle mit sehr attraktiven Konditionen. Wer in der Krise Cash hatte, konnte profitieren, es gab bereits kurzfristig klare Kursgewinne. Man muss aber wählerisch sein und prüfen, ob das Geschäftsmodell langfristig funktioniert, Unternehmen und Branche gut aufgestellt sind. Man kommt aber um kalkulierbare Risiken nicht umhin, anders sind sinnvolle Renditen nicht zu erwirtschaften. Wir sind also für höhere Spreads sehr dankbar.

Boysen: Mit Blick auf die Zeit nach der Krise dürfte Konsens sein, dass die Zinsen lange niedrig bleiben - schon damit man die aufgebaute Schuldenlast finanzieren kann. Daher ist die Perspektive für Aktien deutlich besser als für den Bondmarkt. Wer sich dort engagieren will oder muss, sollte am besten auf Titel setzen, die auch die Notenbanken kaufen. Die anderen Segmente bleiben im Umfeld erhöhter ökonomischer Unsicherheiten weniger liquide. Ich jedenfalls sehe den Aktienmarkt deutlich positiver.

Stürner: Das ist er nicht nur jetzt. Für uns ist der Rentenmarkt generell ein No-Go. Die Chancen und das Risiko stehen in keinem vernünftigen Verhältnis. Ich kann nur jedem raten, die Finger ganz davon zu lassen. Die Zinsen sind im Keller, die letzte Säule ist gefallen, seit auch die USA den Nullpunkt erreicht haben. Plakativ gesagt: Vor 30 Jahren hat sich Japan auf den Weg gemacht und war kurz vor der Jahrtausendwende bei null Prozent, vor zehn Jahren das Gleiche in Europa und elf Jahre später jetzt die USA. Die kritische Frage ist: "Wer hat ein Problem mit null Prozent Zinsen?" Die Antwort: "Nur, wer Geld hat!" Alle, die Schulden haben und die Zinsen beeinflussen können - also die Staaten -, haben damit null Problem. Noch ein Ammenmärchen muss übrigens dran glauben. Diversifizierung erhöht in keiner Krise mehr die Sicherheit. Wenn alle Assets simultan nach unten rauschen, kann keiner in Ruhe über sein Portfolio nachdenken, da kann er gleich aktiv gemanagt bei Aktien bleiben.

Wie sollte sich ein Privatanleger aktuell positionieren?

Mansel: Er braucht Themen, die ihm regelmäßig etwas einbringen, und nicht nur Aktien. Jedes Mal sollte er die Unternehmensrisiken abwägen. Bei Emerging-Markets-Anleihen erwarten wir, dass viele dieser Staaten länger leiden werden als die entwickelten, aber trotzdem perspektivisch ein gutes Potenzial haben. Aktiv gemanagt, sind auch Aktien sehr attraktiv. Privatanleger sollten also die Scheuklappen ablegen und in den Aktienmarkt hineingehen.

Schrieber: In und nach Krisen hilft nur eine permanente aktive Beobachtung der Märkte durch erfahrene Fondsmanager. Renditebringer sind aktuell sorgfältig ausgewählte Aktien. Zu ihnen zählen die Profiteure der Corona-Krise, die Profiteure der ESG-Dynamik und die Profiteure der Konjunkturpakete. Man muss aber, wie wir, sehr konservativ und Value-orientiert vorgehen.

Boysen: Ertragsseitig sind Aktien das Mittel der Wahl. Wer laufende Erträge braucht, kann das über Dividenden abdecken, etwa über den Deka-DividendenStrategie (WKN DK2 CDS). Am besten dürfte man mit einem globalen Fonds wie dem Deka-GlobalChampions fahren, der einen ordentlich hohen Emerging-Markets-Anteil hat (WKN DK0 ECU). Vor allem Asien dürfte schneller aus der Krise herauskommen, sodass im Zuge der Normalisierung dortige Unternehmen mehr Wachstum haben und höhere Gewinne erzielen. Der globale Ansatz und relativ defensive Aktien begrenzen das Risiko, zumal auch in dieser Krise alles gleichzeitig fiel und es keine Schlupfwinkel gab.

Fruschki: Man kann Themen auch sehr konzentriert angehen, wenn diese strukturell klar umrissen sind. Fokussierte Portfolios wie der Thematica werden sich nicht nur in guten Märkten, sondern auch in schlechten nach unserer Einschätzung deutlich besser schlagen. Ich bin froh, dass wir einen ersten Beweis dafür antreten konnten: Der Thematica behauptete sich im Up-Market wie im DownMarket besser als der große Durchschnitt.

Stürner: Die Gründe sind genannt: Man sollte in aktiv gemanagte Aktienportfolios investieren, die - ohne Namen zu nennen - in Krisen nicht nur einmal, sondern sogar zwei- oder dreimal bewiesen haben, dass sie die Drawdowns begrenzen und in Aufwärtsphasen gut dabei sind. Renten können da nicht mithalten, obwohl dort jetzt 20, 30 Jahre die größte Hausse aller Zeiten abgelaufen ist. Nur was dort an Zusatzrendite über Kursgewinne dazugekommen ist, die ja von fallenden Zinsen getrieben sind, wird sich auf Jahrzehnte nicht wiederholen lassen.

Krämer: Unser Vorschlag ist, breit gestreut und geduldig Risikoprämien über die Zeit einzusammeln. Diese findet man ganz klar im Aktienmarkt, dort muss man dabei sein und auch über Sparpläne aufstocken. Der Rentenmarkt bietet ebenso Risikoprämien, speziell jetzt bei Unternehmens- und Emerging-Markets-Anleihen. Letztlich gilt es, möglichst viele Ertragsquellen anzuzapfen, die sich in und nach einer Krise verstärkt anbieten.

Born: Konservative Anleger organisieren das mit risikominimierten Multi-Asset-Produkten. Das kostet wie jede Versicherungsprämie etwas Rendite. Für Aktienanleger ist die Dividende zudem kein Sicherheitspuffer, auch wenn sie manchmal so verkauft wurde. Das Aktienmarktrisiko bleibt nicht aus, die Energietitel sind dafür aktuell ein gutes Beispiel. Wer sich zutraut, über Wochen mit Kursschwankungen klarzukommen, wird langfristig mit einem fokussierten Portfolio aus wachsenden Unternehmen am besten fahren. Wir gehen das sehr aktiv an, das sichert höhere Erträge als der Schnitt im MSCI Europe, der auch viele Unternehmen mit niedrigem Wachstum und strukturellen Problemen enthält. Als aktive Fondsmanager trennen wir die Spreu vom Weizen.

rpl