Mein Konto

Mein Konto

Francotyp Postalia ist als Hersteller von Frankier- und Kuvertiersystemen sowie Dienstleistungen rund um die Postbearbeitung Marktführer in Deutschland. Durch E-Mails schrumpft der Markt tendenziell.

Gleichwohl bleibt das absolute Briefvolumen hoch. Das verspricht dem Unternehmen, das in 50 Ländern weltweit vertreten ist, noch stabile Geschäfte und hohe Cashflows. Auf die Transformation hat sich der Mittelständler schon früh vorbereitet. Die Erfahrungen aus der Sicherheitstechnik bei Frankiermaschinen wurden für die Entwicklung eines eigenen Mail-Produkts verwendet. Darauf aufbauend hat sich ein Softwaregeschäft etabliert, das von Trends wie Internet of Things oder Industrie 4.0 profitieren soll. Die ersten Erfolge sind schon messbar. Im ersten Quartal steigerte Francotyp die Erlöse im Digitalisierungsgeschäft um mehr als ein Fünftel auf nicht ganz 4,7 Millionen Euro.

Günstige Bewertung

Dass unterm Strich von dieser Entwicklung nichts zu sehen ist, liegt an hohen Vorleistungen. Zudem verschlankt Francotyp den margenschwachen Bereich Mail Service. Das kostet Deckungsbeiträge. Letztlich verursacht auch das Sparprogramm im Moment noch Kosten. Deshalb sank der Gewinn vor Zinsen und Steuern im ersten Quartal um mehr als die Hälfte. Und auch im zweiten Quartal, die Zahlen werden zum 29. August erwartet, werden die Belastungen noch spürbar sein.

Ab diesem Zeitpunkt aber dürfte Francotyp Rückenwind haben. Die jüngste Portoerhöhung für Briefe wirkt positiv auf den Cashflow. Die neue Frankiermaschine, die gerade eingeführt wird, sollte für eine Verbesserung der Erlöse im Stammgeschäft sorgen. Die Margen werden steigen, weil das Kostensenkungsprogramm dann mehr Wirkung zeigt. Hält das Wachstum im Digitalgeschäft an, kann Francotyp in dem Bereich mit Erlösen von mehr als 20 Millionen Euro rechnen. Mittelfristig könnten es deutlich mehr werden.

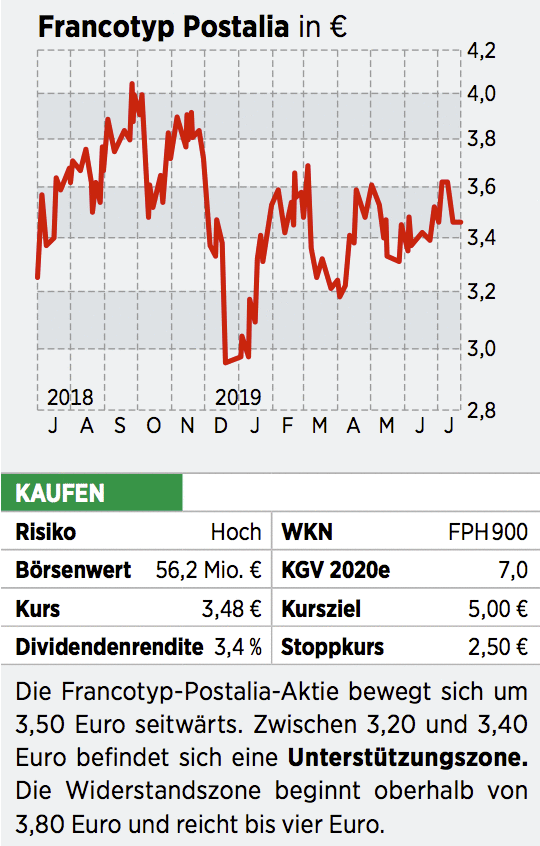

Angesichts dessen ist die Aktie mit einer Marktkapitalisierung von 56,2 Millionen Euro wenig ambitioniert bewertet. Die Relation von Börsenwert zu Umsatz beträgt gerade einmal 26 Prozent. Das impliziert eine erzielbare Marge von weniger als drei Prozent. 2014 erzielte Francotyp fast das Doppelte. Erreicht das Unternehmen dieses Niveau wieder, sind Kurse um sechs Euro möglich.