Mein Konto

Mein Konto

Die Wolken verdunkeln sich, einige Unternehmen und Anleger stehen schon im Regen. Eben erst hat die Saison für die Quartalszahlen des zweiten Jahresabschnitts begonnen, schon warnen zahlreiche Unternehmen vor weniger Gewinn. Daimler, Aumann oder Krones reduzierten ihre Prognosen. Selbst das deutsche Vorzeigeunternehmen SAP konnte kürzlich die hochgesteckten Ziele nicht erreichen und auch die Software AG reduzierte den Jahresausblick. Viele andere Unternehmen bauen Stellen ab: Bei Volkswagen werden demnächst 37 000 Menschen ihre Jobs verlieren, 6000 sind es bei Thyssenkrupp, 18 000 bei der Deutschen Bank. Diese Reihe ließe sich problemlos fortsetzen: Der Motor der deutschen Industrie ist ins Stottern gekommen.

Das belegt auch der ZEW-Indikator für Juli. Zum dritten Mal in Folge hat sich dieser eingetrübt. Für das wichtige Barometer werden 400 Analysten und institutionelle Anleger nach ihrer Erwartung für die Konjunktur- und Kapitalmarktentwicklung befragt. Deren Sorgenfalten werden größer. "Eine nachhaltige Eindämmung der Unsicherheitsfaktoren für exportorientierte Branchen der deutschen Wirtschaft ist derzeit nicht in Sicht", sagt ZEW-Präsident Achim Wambach. Und was macht der DAX? Er hält sich wacker. Doch hat dies weniger mit starken fundamentalen Daten zu tun als vielmehr mit der weiterhin lockeren Geldpolitik der Notenbanken weltweit. Zuletzt hatte Zentralbankchef Jerome Powell eine Leitzinssenkung in den USA in Aussicht gestellt.

Vor allem Konzerne in zyklischen Branchen könnte es in den kommenden Monaten hart treffen. Das sind solche, die immer dann Probleme bekommen, wenn ein Aufschwung seinen Zenit erreicht hat. BÖRSE ONLINE durchforstete deutsche Indizes, filterte Unternehmen heraus, die aktuell schwere Zeiten durchlaufen und solche, die mit den Zahlen für das zweite Quartal positiv überraschen könnten.

Autoindustrie ist angezählt

Auf allen für sie relevanten Märkten verzeichnen die Automobilhersteller Rückgänge. Allein im ersten Halbjahr sank die Produktion hierzulande um zwölf Prozent. Das führt dazu, dass Bänder stillstehen und in diesem Sommer wieder Kurzarbeit eingeführt wird. "Die sieben fetten Jahre in der Autoindustrie sind vorbei", sagt Stefan Bratzel, Direktor des Center of Automotive Management. "Auf den wichtigsten Märkten, in den USA und in China, haben wir ein Plateau erreicht, da wird es kein großes Wachstum mehr geben."

Wie wichtig etwa der chinesische Markt für die deutschen Autobauer ist, zeigen die Absatzzahlen. Jedes zweite Auto verkauft Volkswagen mittlerweile im Reich der Mitte. In den vergangenen Jahren ging der Absatz stetig nach oben. Doch jetzt tun sich tiefe Schlaglöcher auf: Im ersten Quartal lag das Absatzminus bei 6,6 Prozent. Im Juni zeigte der Trend zwar wieder nach oben, der Grund war allerdings ein Sondereffekt. Ab Juli gilt dort eine neue Emissionsnorm, wegen der Kunden Käufe vorzogen. Auch für BMW und Daimler ist China der wichtigste Einzelmarkt.

Ein weiteres Unwetter zieht von Westen auf: Die Zollfehde mit US-Präsident Donald Trump ist noch nicht ausgestanden. Kürzlich traf Wirtschaftsminister Peter Altmaier US-Finanzminister Steven Mnuchin, um seine Argumente gegen höhere Einfuhrzölle vorzutragen. Mitte Mai wurden Sonderzölle in Höhe von 25 Prozent auf die Einfuhren von Autos ausgesetzt - Ausgang ungewiss. Klettern die Kosten kräftig, würde das die Position der deutschen Produzenten weiter schwächen. Zudem trägt auch der Brexit nicht dazu bei, dass sich die Lage für die Autobauer in Europa aufhellt. Dazu kommt der Schwenk in Richtung Elektromobilität.

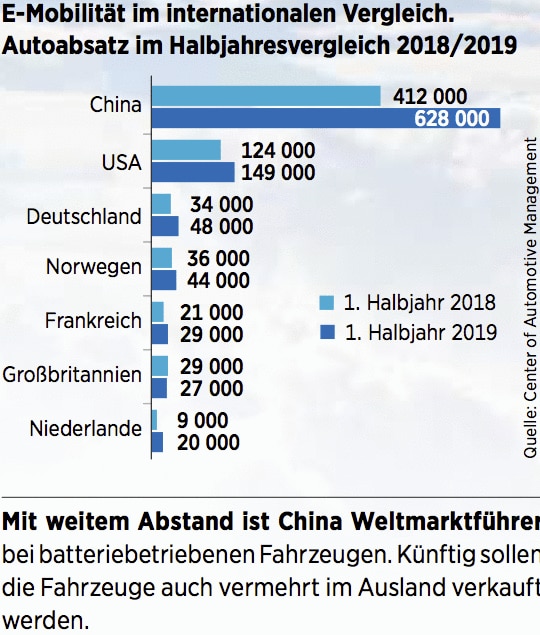

Eigentlich hatte BMW mit der Entwicklung des i3 und des i8 alle Trümpfe in der Hand. Ihren Vorsprung haben die Bayern allerdings längst eingebüßt. Jetzt muss der neue Vorstandschef Oliver Zipse Gas geben. Allerdings wird es schwierig, den Vorsprung ausländischer Hersteller aufzuholen. Chinesische Firmen wie Geely, Nio oder BYD dominieren nicht mehr nur den Binnenmarkt, sie machen sich auch für die Reise nach Europa bereit. Längst beackert Tesla den Markt von den USA aus. Insgesamt wächst dieser rasant. Allein in China wurden im vergangenen Jahr rund 1,3 Millionen Elektrofahrzeuge verkauft, Tendenz steigend. "Bis zum Dieselskandal haben die deutschen Autobauer das Thema Elektromobilität nicht richtig ernst genommen", sagt Bratzel.

Bei den deutschen Autobauern hat Volkswagen die Nase vorn. Mit einem modularen Baukastensystem wollen die Wolfsburger auch andere Hersteller auf ihre Plattform bringen. So sollen die Stückzahlen erhöht und Kosten gespart werden. Der "I.D.", der erste auf diesem System entwickelte E-Wagen, soll Ende des Jahres vom Band laufen und 2020 auf den Markt kommen. Doch zu langsam reagierten sie auf den Trend, das gibt auch Vorstandschef Herbert Diess zu.

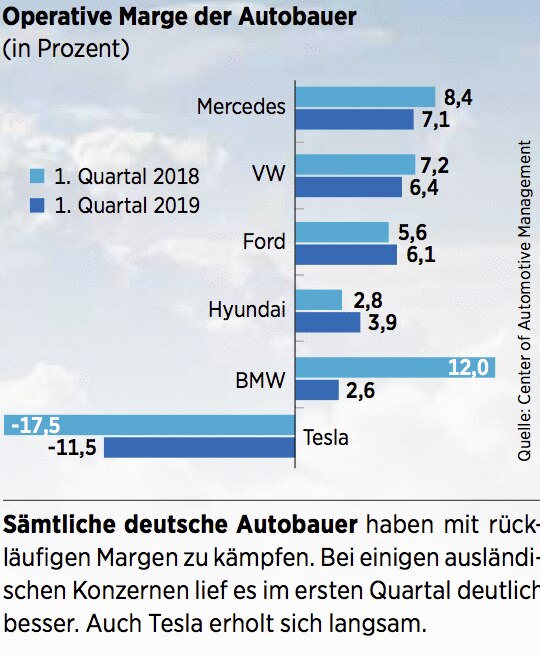

Der Kapitalmarkt hat die Risiken und die Schwäche der Innovationsfähigkeit der deutschen Autobauer längst vorweggenommen. Seit dem Hoch im März 2015 bei 123 Euro hat sich der BMW-Kurs nahezu halbiert. Für 2019 haben die Bayern einen niedrigeren Gewinn angekündigt (siehe Kasten). Auch die Aktie des Wettbewerbers Daimler ist auf Sinkflug, nachdem die Schwaben binnen eines Jahres vier Gewinnwarnungen aussprachen. Der VW-Kurs stottert ebenfalls, der Dieselskandal ist dort längst noch nicht ausgestanden.

Noch schlimmer trifft es die Zulieferer

Schon vor Monaten warnte BÖRSE ONLINE davor, dass der Zulieferbranche Schlimmeres bevorsteht. Jetzt stecken viele Zulieferer in einer Krise. "Ist der Markt schwierig, versuchen die Hersteller bei den Zulieferern zu sparen. Das bedeutet dann eine doppelte Belastung", sagt Experte Bratzel. Vor allem Unternehmen, die ihren Fokus auf Verbrennungsmotoren und angeschlossenen Geschäftsfeldern wie Getriebe, Abgasreinigung und Ähnlichem haben, trifft es hart. Beispiel ElringKlinger: Das Unternehmen konnte den Umsatz im ersten Quartal zwar steigern - die hohe Nachfrage aus den USA kurbelte die Erlöse an -, dennoch rutschte der Konzern in die roten Zahlen. Aus Europa und China kam kein Wachstum mehr.

Der operative Cashflow lag wieder unter den Investitionen, die Nettofinanzverbindlichkeiten kletterten auf fast 800 Millionen Euro und das bei einem Börsenwert von rund 320 Millionen Euro. Seit Langem versucht der Konzern die Transformation hinzubekommen und setzt neben der Batterietechnik auch auf Wasserstoffkomponenten. Weltmarktführer ist er allerdings immer noch für Zylinderkopfdichtungen, die ausschließlich beim Verbrennungsmotor Einsatz finden. Wenn am 7. August die Quartalszahlen kommen, dürften diese nicht positiv überraschen.

Kein Fangnetz hat aktuell auch der Aktienkurs von Leoni: Der einst an der Börse gefeierte Kabelspezialist rutscht von einem Tief zum nächsten und auch bei Schaeffler und Continental laufen die Geschäfte nicht rund. Beide Unternehmen strichen kürzlich - wie von BÖRSE ONLINE in der Ausgabe 30/2019 vom 25.07. bereits erwartet - die Prognosen zusammen. Weil die Autobauer weltweit weniger Elektronikbauteile und Software abnehmen, rechnet Continental in diesem Jahr bestenfalls noch mit leicht steigenden Erlösen und einer deutlich niedrigeren Rendite. Erwartet wird nun ein Jahresumsatz von rund 44 bis 45 (Vorjahr 44,4) Milliarden Euro. Bislang wurden rund 45 bis 47 Milliarden angepeilt. Die bereinigte operative Rendite (Ebit-Marge) soll bei sieben bis 7,5 Prozent liegen nach acht bis neun (Vorjahr 9,3) Prozent, die Conti bisher prognostiziert hatte. Die Aktie stieg nach der Gewinnwarnung dennoch. Wir bleiben bei unserer Verkaufen-Empfehlung. Der Zulieferer Schaeffler rechnet nun nur noch mit einer operativen Umsatzrendite von sieben bis acht Prozent vor Sondereffekten. Zuvor hatte er acht bis neun Prozent erwartet. Der Umsatz werde währungsbereinigt allenfalls noch um ein Prozent wachsen, auch ein leichter Rückgang sei möglich. Bisher hatte Schaeffler mit einem Zuwachs von bis zu drei Prozent gerechnet. Auch von der Schaeffler-Aktie sollten Anleger lieber die Finger lassen.

Maschinenbau erlebt eine Flaute

Am laufenden Band kommen Warnungen auch vom Maschinenbau: Aumann, Krones, Heidelberger Druck verschreckten Anleger und auch beim schwäbischen Vorzeigeunternehmen Hermle laufen die Geschäfte nicht mehr so gut. Bis Ende Mai erhielt es Bestellungen im Wert von 184 Millionen Euro. Im Vergleich zum selben Zeitraum des Vorjahres macht das ein Minus von 14,7 Prozent aus. Im Branchenvergleich ist das jedoch noch ganz gut: Nach Angaben des Branchenverbands VDW erlitt die Werkzeugmaschinenbranche im ersten Quartal einen Einbruch von 21 Prozent. Auch der Verband der Maschinenbauer senkte vor Kurzem das zweite Mal innerhalb kürzester Zeit seine Prognose. Insofern sollte es nicht verwundern, wenn in der Berichtssaison noch einige andere Unternehmen aus diesen Branchen enttäuschen. Stockpicker sollten aber auch positive Überrascher finden.

Anleger-Infos

Fresenius: Auf dem Weg zu neuem Wachstum

Der Gesundheitskonzern Fresenius gilt seit jeher als Fels in der Brandung. Dieses Image wurde im vergangenen Jahr nach zwei Gewinnwarnungen in Folge zwar etwas angekratzt: Anstatt eines Wachstums rechnet Fresenius seither für 2019 mit einem stagnierenden Ergebnis. Konzernlenker Stephan Sturm machte aber auf der Hauptversammlung im Mai klar, dass dies ein "einmaliger Schritt zur Seite" bleiben wird. 2,5 Milliarden Euro will der Unternehmenschef in diesem Jahr investieren, um ab 2020 wieder auf den Wachstumspfad zurückzukehren. Wachstum zeigte sich dann auch schon im zweiten Quartal 2019. Hier konnten die Bad Homburger den Umsatz um sechs Prozent steigern. Nach einem Anstieg der Erlöse schraubte Fresenius die Umsatzprognose für 2019 nach oben. Jetzt geht der DAX-Konzern von einem währungsbereinigten Anstieg der Erlöse von vier bis sieben Prozent aus. Zuvor wurden drei bis sechs Prozent erwartet Goldman Sachs hat kurz vor der Vorlage des Zwischenberichts am 30. Juli das Kursziel von 52 auf 53 Euro angehoben. Die Analysten rechnen damit, dass der Pharma- und Gesundheitsdienstleister organisch um 4,6 Prozent gewachsen ist. Der defensive Charakter des Geschäftsmodells sowie die bereits für 2019 angekündigte weitere Dividendenerhöhung sollten der Fresenius-Aktie weiterhin Auftrieb geben.

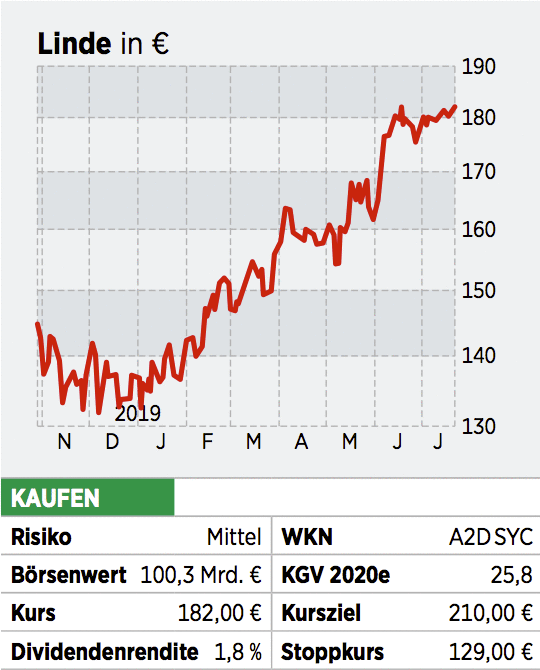

Linde: Steigende Gewinne, steigende Kurse

Rar sind sie geworden, die DAX-Konzerne, die ihre Prognose anheben. Linde gehört zu dieser "aussterbenden" Spezies. Nach dem ersten Quartal schraubte der Industriegasekonzern sein Wachstumsziel für das Ergebnis je Aktie von "acht bis zwölf " auf "neun bis 13" Prozent hoch. Als Grund führt Linde höhere Synergieeffekte aus dem Zusammenschluss mit der amerikanischen Praxair an. Hinzu kommt, dass durch einen milliardenschweren Aktienrückkauf die Zahl der Anteilscheine sinkt und somit der Gewinn je Aktie steigt. Von der schwächelnden Konjunktur lässt sich der Konzern nicht aus der Ruhe bringen. Chef Steve Angel geht davon aus, dass sich die "Qualität des Geschäfts unabhängig vom wirtschaftlichen Umfeld weiter verbessern kann". Ein Blick auf das erwartete Marktwachstum gibt dem Vorstand recht. So rechnet Marktforscher Mordor Intelligence mit einem Wachstum von durchschnittlich sieben Prozent per annum bis 2024. Auch neue Aufträge untermauern die Zuversicht von Angel. Erst kürzlich hat der Mineralölriese Exxon Mobil Linde damit beauftragt, für die Raffinerie in Singapur Wasserstoff, Synthesegase und Kohlenmonoxid zu liefern. Die UBS geht davon aus, dass der Gasehersteller im zweiten Quartal seinen Umsatz aus eigener Kraft um gut vier Prozent gesteigert hat. Wir rechnen ebenfalls mit positiven Zahlen, sodass die Aktie weiter aufwärtsstreben sollte.

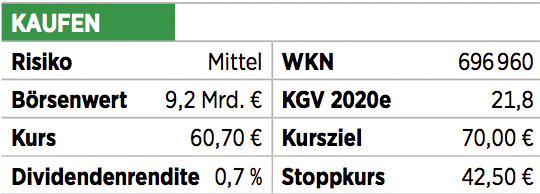

Puma: Prognose angehoben

Um rund 46 Prozent legte die Puma-Aktie seit Silvester zu. Nicht ohne Grund: Der fränkische Sportartikelhersteller verzeichnete von April bis Juni ein Umsatzplus von 16 Prozent. Der operative Gewinn legte gar um 39 Prozent zu. So schraubte Vorstandschef Björn Gulden am Mittwoch die Erwartungen für das laufende Jahr nach oben. Der Umsatz werde währungsbereinigt um etwa 13 Prozent statt wie geplant um zehn Prozent zulegen. Das Ergebnis vor Zinsen und Steuern (Ebit) werde auf 410 bis 430 (Vorjahr: 337) Millionen Euro steigen. Das wären bis zu 28 Prozent mehr als im vergangenen Jahr. Darüber hinaus dürfte die Rückkehr ins Basketball-Geschäft in den USA bei Puma die Kassen klingeln lassen.

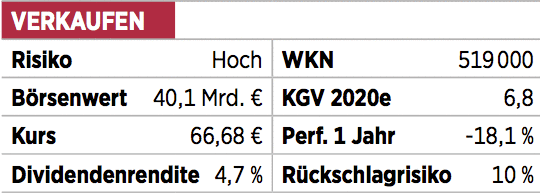

BMW: Neuer Chef, alte Probleme

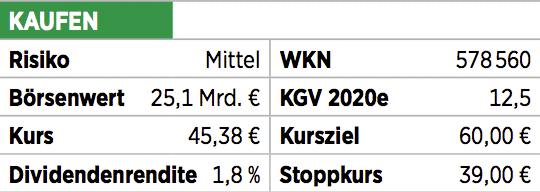

Der Schock sitzt tief: Erstmals seit einem Jahrzehnt hatte BMW im ersten Quartal im Autogeschäft rote Zahlen geschrieben. Dies führte auch dazu, dass der Premiumhersteller seine Jahresziele nach unten korrigierte: Das Konzernergebnis vor Steuern wird "deutlich unter dem Vorjahreswert" erwartet. Damit hat BMW, anders als Wettbewerber Daimler, der mehrfach seine Prognose nach unten anpasste, gleich im Mai reinen Tisch gemacht. Eine weitere Prognoseanpassung wäre nur möglich, wenn der Autobauer Verluste erwarten würde. Davon gehen wir aktuell nicht aus, stufen den Titel aber dennoch auf "Verkaufen" herab. Denn im zweiten Quartal dürfte der Absatz, vor allem im wichtigsten Markt China, gestottert haben. Das Reich der Mitte verzeichnete im Mai einen Rekordrückgang bei den Zulassungen um 16,4 Prozent. Gut möglich also, dass die Bayern im Jahresverlauf noch von ihrem Ziel abrücken müssen, ein leichtes Absatzplus im Jahr 2019 zu erreichen. Sollte dies passieren, wäre die erwartete Marge im Autogeschäft von 4,5 bis 6,5 Prozent in Gefahr. Erschwerend kommt hinzu, dass Vorstandschef Harald Krüger inmitten der Krise seinen Rücktritt erklärte. Mit dem bisherigen Produktionsvorstand Oliver Zipse steht zwar schon ein starker Nachfolger fest, aber dieser wird das Ruder so schnell nicht herumreißen können.

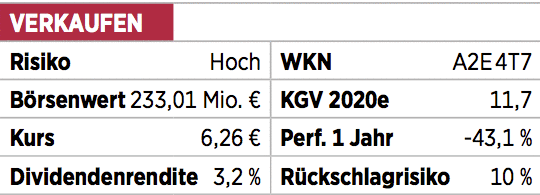

H & R: Aufgeschoben ist nicht aufgehoben

Die Gewinnwarnungen von BASF und Fuchs Petrolub haben für ein mittleres Erdbeben in der Branche gesorgt. Das bekam auch H & R zu spüren. Allein in den vergangenen Tagen verlor der Titel mehr als sieben Prozent. Offenbar erwarten Marktteilnehmer bei dem Spezialchemie-Unternehmen schlechte Nachrichten. Wir jedenfalls können uns das gut vorstellen, denn H & R ist ebenso wie das eingangs erwähnte Duo mit der Automobilindustrie verbandelt. Dass die Firma nicht ungeschoren davonkommt, zeigt der jüngst angekündigte Abbau von bis zu zehn Prozent der Belegschaft bei der Tochter Gaudlitz. Der Wettbewerbsdruck und die Abschwächung der Automärkte waren ausschlaggebend für die Maßnahme. Im ersten Quartal ist H & R schwach gestartet und musste beim operativen Gewinn (Ebitda) Einbußen von 3,6 Prozent gegenüber dem Vorjahr verkraften. Da sich die Marktbedingungen seither nicht gebessert haben, dürften im zweiten Quartal keine großen Sprünge gelungen sein. Somit wird es schwierig, die Ebitda-Prognose für 2019 von 75 bis 90 (Vorjahr: 74,7) Millionen Euro zu erreichen. Ob H & R bereits zum Halbjahr die Ziele zurückschrauben wird, ist offen. 2018 hatte sich die Firma bis zum dritten Quartal Zeit gelassen, eine Gewinnwarnung zu veröffentlichen. Das zeigt: Aufgeschoben ist nicht aufgehoben.

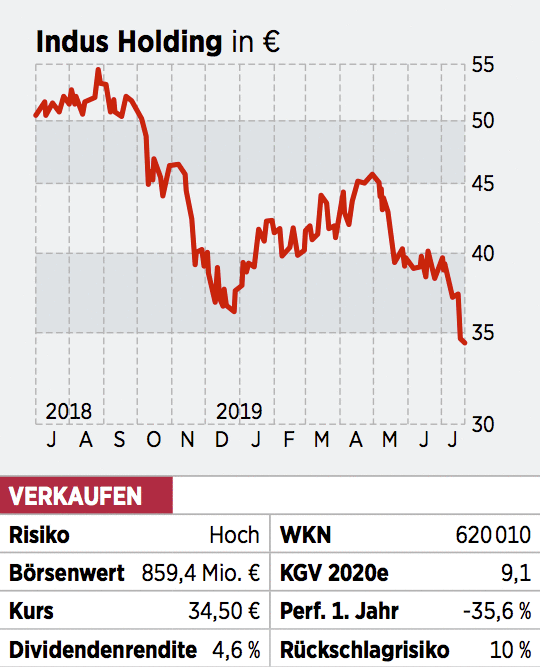

Indus: Ambitioniertem Ziel könnte neues folgen

Dass es in der Automobilindustrie und im Maschinenbau derzeit nicht rundläuft, haben bereits Warnungen von Aumann, Daimler oder auch Krones gezeigt. Daher wäre es auch nicht verwunderlich, wenn die Beteiligungsgesellschaft Indus - ebenso wie es Branchenkollege DBAG

gerade vorgemacht hat - den Rotstift bei seinem Jahresziel anlegen würde. Rund 45 Prozent des Portfolios von Indus entfallen nämlich auf die eingangs erwähnten Sektoren. Bereits im Zwischenbericht zum ersten Quartal, in dem das Konzernergebnis bereits rückläufig war, hieß es: "Die Probleme in der Automobilbranche, die sich unmittelbar auf die Serienzulieferer der Gruppe auswirken, werden sich weiter verschärfen." In Folge gab das Management bereits eine "Gewinnwarnung light" heraus. Beim angepeilten Ergebnis vor Zinsen und Steuern (Ebit) zwischen 156 und 162 Millionen Euro erscheint laut Unternehmensführung bereits das Erreichen des unteren Endes als "sehr ambitioniert". Es käme also nicht unerwartet, wenn Indus zum Halbjahr nun eine neue Spanne für das Gesamtjahr ausruft. Konkurrent DBAG erwartet beispielsweise neu ein Ergebnis unter Vorjahr. Gut möglich, dass sich der Indus-Gewinn ebenfalls in Richtung 2018er-Niveau von 134 Millionen Euro entwickelt. Eine mögliche Stagnation im Ergebnis dürfte in dem SDAX-Titel aber noch nicht eingepreist sein.

Basler: Von Wachstum fehlt jede Spur

Die aktuelle Lage bei Basler stellt sich wie folgt dar: sinkende Erlöse, sinkende Gewinne, sinkende Margen und sinkende Orders. Im ersten Quartal gab der Umsatz um 13 Prozent nach, das operative Ergebnis halbierte sich und der Überschuss blieb gar um 82 Prozent hinter dem Vorjahr zurück. Damit nicht genug: Der Auftragseingang reduzierte sich um neun Prozent auf 46,1 Millionen Euro, was die weiteren Aussichten deutlich eintrübt. Es ist vor allem die Investitionszurückhaltung in den Halbleiter- und Elektronikmärkten, welche der Hersteller von Industriekameras zu spüren bekommt. Da sich die Lage bei den Abnehmern zuletzt kaum verbesserte, dürfte bei Basler das Geschäft im zweiten Quartal weiter gelitten haben. Nach dem Jahresauftakt hielt das Management in der Hoffnung, dass es zu einer saisonalen Belebung kommen werde, noch an der Jahresprognose fest. Erwartet werden Erlöse von 160 bis 180 (Vorjahr: 150) Millionen Euro sowie eine Vorsteuerergebnismarge zwischen sieben und elf Prozent. Im ersten Quartal lag die Rendite bei acht Prozent. Gut möglich, dass Basler seine sehr breite Zielspanne schon bald nach unten einengt, zumal die Schleswig-Holsteiner bereits nach dem ersten Quartal eine Konkretisierung der Prognose im Lauf des Jahres ankündigten. Auch ein Umsatzplus wäre nur bei einer deutlichen Geschäftserholung möglich, von der derzeit jede Spur fehlt.