Mein Konto

Mein Konto

Der Goldpreis hat im Juni deutlich zugelegt. Erstmals seit 2013 gelang es dabei sogar, wieder die Marke von 1.400 Dollar je Feinunze zu überwinden. Als Antreiber für diese Bewegung erwiesen sich eine erholte Investmentnachfrage aufgrund zurückgekehrter Rezessionssorgen und sinkender Realzinsen.

In einer aktuellen Studie beschäftigt sich Goldman Sachs mit der Ausgangslage rund um das gelbe Edelmetall sowie mit den weiteren Aussichten. Als Ergebnis dieser Überlegungen erhöhen die Analysten bei der US-Investmentbank ihre Preisprognosen leicht auf Sicht von drei, sechs und zwölf Monaten.

Unter gewissen Umständen seien sogar noch weitere deutliche Preissteigerungen möglich. Wohin die Reise laut Goldman Sachs gehen könnte und was aus Sicht der Analysten dabei die treibenden Kräfte sein dürften, erfahren Sie auf den nachfolgenden Seiten.

Ergänzt sei an dieser Stelle noch, dass in den vergangenen Tagen auch die Commerzbank ihre Prognose nach oben angepasst hat und nun am Jahresende einen Goldpreis von 1.500 Dollar je Feinunze erwartet. Die Bayerische Landesbank wiederum geht von einer langfristigen Trendwende des Goldpreises aus, die bereits im vierten Quartal 2018 begonnen hat und die vor allem fundamental abgestützt sei und diese auch bleiben dürfte. Die dortigen Analysten haben ihre Kursziel für den Goldpreis ebenfalls erhöht, beispielsweise auf 1.550 Dollar je Feinunze für das vierte Quartal 2019.

Auf Seite 2: Goldnachfrage steigt dank Angst-getriebener Investmentnachfrage

Goldnachfrage steigt dank Angst-getriebener Investmentnachfrage

Noch vor wenigen Wochen war der Goldpreise kurzzeitig bis auf 1.270 Dollar je Feinunze gefallen. Zu erklären war das laut Goldman Sachs durch einen Rückgang bei den börsengehandelten Goldfonds aufgrund der geringen Marktvolatilität sowie der Verkäufe von Zentralbank-Gold durch Venezuela.

Doch inzwischen haben sich die Notierungen deutlich erholt und phasenweise kostete Gold mehr als 1.430 Dollar je Feinunze. Das wiederum ist laut der US-Investmentbank einem Anstieg der angstbedingten Nachfrage zu verdanken. Zu sehen sei das wiederum vor dem Hintergrund des Rückgangs bei den zehnjährigen Realzinsen in den USA, was zu einem starken Anstieg der spekulativen Nettopositionen an der COMEX geführt habe.

Der Auslöser für alles das sei eine Kombination aus wachsenden Wachstumssorgen in den entwickelten Ländern infolge des Handelskrieges der USA mit China gewesen, mehrere negative Überraschungen bei den US-Makrodaten sowie einer geldpolitisch wieder expansiver argumentierenden US-Notenbank.

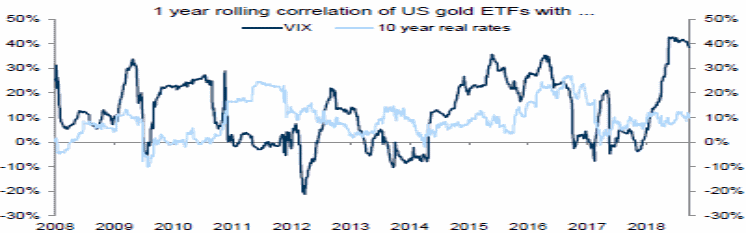

Die skizzierte Entwicklung impliziere auch eine Rückkehr der negativen Korrelation zwischen Gold und den US-Realzinsen. Eine Verbindung, die im vergangenen Jahr noch größtenteils zusammengebrochen war. Wie man bereits in früheren Studien erklärt habe, sei in der Vergangenheit eine schwächere Korrelation zwischen den US-Realzinsen und dem Goldpreis in jenen Phasen zu beobachten gewesen, in denen die Fed die Leitzinsen erhöht. Doch sobald so ein Zinserhöhungszyklus ende, nehme diese Korrelation dann auch wieder zu. Nachdem die Fed anscheinend künftig wieder expansiver zu operieren scheine, geht man davon aus, dass sich die Korrelation zwischen den Realzinsen und dem Goldpreis wieder stark negativ korreliert entwickelt.

Durch den jüngsten Anstieg der spekulativen Nettopositionen an der COMEX habe sich der Goldpreis dem bisherigen Zwölf-Monatsziel von Goldman Sachs von 1.425 Dollar je Feinunze angenähert. Im Vergleich zum Anstieg der spekulativen Positionen sei der Aufbau von Gold-ETFs jedoch bisher moderater ausgefallen.

Der Grund dafür sei, dass die COMEX-Spekulationen zwar die Ansichten von Hedge-Fonds über die wahrscheinliche Richtung des US-Dollars und der US-Zinsen widerspiegeln, ETFs aber in erster Linie durch die Risikobereitschaft von Portfolio-Investoren getrieben werden.

Dies führe dazu, dass Gold-ETFs stark negativ mit den Kapitalströmen in riskante Anlagen wie den Aktien verknüpft seien. Im Gegensatz zu den spekulativen Gold-Nettopositionen seien Gold-ETFs tendenziell stärker mit der Volatilität der Aktienmärkte korreliert als mit den realen Zinsen. Bisher seien die Akteure am Aktienmarkt für die US-Wirtschaft aber optimistischer gewesen als jene am Anleihenmarkt, und dementsprechend sei die Volatilität des VIX im Vergleich zum Ende des vergangenen Jahres bisher gedämpft geblieben. Ein Grund für diese geringe Volatilität sei der deutliche Rückgang der US-Zinsen selbst.

Goldman Sachs ist der Ansicht, dass die Marktbedenken hinsichtlich der Rezessionsrisiken in den USA übertrieben sind. Es gibt keine grundlegenden Ungleichgewichte, die Bilanzen der Privathaushalte seien gesund und die Inflationserwartungen gut verankert.

Wichtig sei dabei: Die wir in der Mitte des Zyklus eine Pause eingelegt hätten, habe sich die globale Makrovolatilität deutlich verringert und es sei den politischen Entscheidungsträgern gelungen, die Extrem-Risiken zu beseitigen. Auf Zwölfmonatsbasis geht Goldman Sachs daher davon aus, dass sich die Rezessionsängste zurückbilden und sich das globale Wachstum verbessern wird. Daher gehen die Analysten von einer allmählichen Abschwächung der von der "Angst" getriebenen Investmentnachfrage aus, da sich das Wachstum in der zweiten Jahreshälfte verbessern sollte.

Mit dem Ende des Fed-Zinserhöhungszyklus verlagerte sich die Korrelation zwischen Gold und Realzinsen wieder in den negativen Bereich

Quellen: Bloomberg, Goldman Sachs Global Investment Research

Gold-ETF-Positionen sind enger mit dem vom VIX erfassten Aktienmarktrisiko verknüpft

Quellen: Bloomberg, Goldman Sachs Global Investment Research

Auf Seite 3: Wohlstandseffekt dürfte die nachlassende Angst kompensieren

Wohlstandseffekt dürfte die nachlassende Angst kompensieren

Goldman Sachs stellt gleichzeitig aber auch fest, dass eine Verbesserung des globalen Wirtschaftswachstums nicht unbedingt negativ für Gold sein muss. Die hauseigenen Ökonomen gehen davon aus, dass der Großteil der Beschleunigung des BIP-Wachstums vor allem von Staaten außerhalb den USA getrieben wird und durch Schwellenländer. Dies dürfte Gold über den "Vermögens"-Kanal unterstützen.

Wichtig sei, dass eine vermutlich schwindende Outperformance des US-Wachstums eine Abschwächung des Dollarkurses erwarten lassen. Das wiederum würde in Dollar gerechnet die weltweite Kaufkraft außerhalb der USA stärken.

Darüber hinaus sei es so, dass Gold in den lokalen Währungen der beiden größten Verbraucherländer, Indien und China, an Dynamik zu gewinnen. Während Einzelhandelskäufer in diesen Märkten lieber in Preisschwächen hinein kauften, neigten sie gleichzeitig aber auch zu einem starken trendorientierten Verhalten.

In der Vergangenheit sei zu beobachten gewesen, dass höhere Goldpreise in lokaler Währung tendenziell der Goldnachfrage der Einzelhändler in den Schwellenländern voraus laufe. Dies bedeute, dass die in der ersten Jahreshälfte 2019 aufgebaute Momentum beim Goldpreis zu einem Anstieg der Nachfrage nach Gold durch Einzelhändler in den Schwellenländern in der zweiten Jahreshälfte führen könnte.

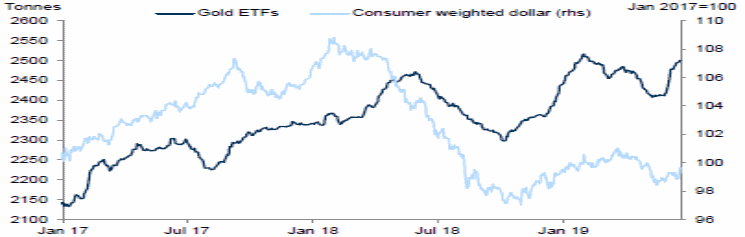

Zudem sollte ein schwächerer Dollar verhindern, dass die Investmentnachfrage nach Gold zu stark nachlässt. Sowohl die spekulativen Nettopositionen als auch die Bestände der ETFs seien sehr empfindlich gegenüber der Entwicklung des Dollars. Wenn der Dollar bei gleichzeitig steigenden Realzinsen und Aktien an Schwung verliere, könnten sich die daraus resultierenden Effekte ausgleichen. Mit anderen Worten, der Markt könnte in ein Umfeld eintreten, das dem von 2017 ähnele, als Gold trotz eines erheblichen Anstiegs der US-Realzinsen und des S&P 500 gestiegen ist.

Ein stärkeres BIP-Wachstum der Schwellenländer in Dollar gerechnet sollte Gold über den Vermögenseffekt unterstützen

Quellen: Bloomberg, Goldman Sachs Global Investment Research

Ein schwächerer Dollar unterstützt tendenziell die Investitionsnachfrage nach Gold

Quellen: Bloomberg, Goldman Sachs Global Investment Research

Auf Seite 4: Zentralbankkäufe weiter eine Unterstützung für den Goldpreis

Zentralbankkäufe weiter eine Unterstützung für den Goldpreis (WKN: 840400)

Laut Goldman Sachs ist es so, dass die Nachfrage der Zentralbanken nach Gold an Dynamik gewinnt. Die Analysten gehen nun davon aus, dass die Käufe im Jahr 2019 750 Tonnen erreichen werden, verglichen mit 650 Tonnen im Vorjahr. Bis April hätten sich die sichtbaren Goldkäufe in diesem Jahr bisher auf 211 Tonnen belaufen, gegenüber 117 Tonnen im Vergleichszeitraum des Vorjahres.

Wichtig sei es dabei zu wissen, dass China im April und im Mai sein Tempo beim Goldeinkauf von zehn Tonnen pro Monat auf 15 Tonnen für April und Mai erhöht habe, da das Land bestrebt sei, seine Devisenreservebestände zu diversifizieren.

Da die Notenbanken in den USA und in Euro nunmehr beide wahrscheinlich dabei seien, ihre Geldpolitik zu lockern, könnten sich mehr Notenbanken entscheiden, Gold in ihr Portfolio aufzunehmen, wie sie es zwischen 2008 und 2012 getan haben.

Außerdem hätten sich die Handelshemmnisse zwischen Indien und den USA erst kürzlich zu verschärfen begonnen, da Indien mit Zöllen auf US-Waren als Reaktion auf die US-Stahlzölle reagiert habe. Steigende Spannungen mit den USA schafften aber oft Aufwärtspotenzial für die Goldkäufe eines Landes.

Während Einflüsse aus Venezuela in der ersten Jahreshälfte 2019 für Schlagzeilen und wahrscheinlich für eine negative Wirkung auf den Goldpreis gesorgt hätten, ist es laut Goldman Sachs schwierig zu beurteilen, ob sich das Tempo der von dort ausgehenden Verkäufe gegenüber dem Vorjahr beschleunigt hat. In einem Interview mit der Presse habe der Oppositionelle Carlos Paparoni gesagt, dass Venezuela im vergangenen Jahr 73 Tonnen Gold verkauft habe. Laut Bloomberg habe zudem eine Person mit Kenntnis der Situation verlauten lassen, dass Venezuela für 2019 nur noch etwa 110 Tonnen übrig habe. Eine solche Verringerung der Reserven würde darauf hindeuten, dass die Fähigkeit Venezuelas, sein Goldverkaufsvolumen in diesem Jahr zu erhöhen, wahrscheinlich begrenzt sein dürfte.

Daneben räumt Goldman Sachs ein, dass sich die russischen Käufe im Mai leicht unterdurchschnittlich entwickelt hätten, aber es gebe gute Gründe anzunehmen, dass sich dies umkehren sollte. Der für dieses Jahr prognostizierte Aufbau von ausländischen Devisenreserven durch Russland belaufe sich auf 70 Milliarden Dollar gegenüber 38 Milliarden Dollar im Vorjahr. Das bedeute, dass Russland 300 Tonnen Gold kaufen müsse, gegenüber 270 Tonnen im Vorjahr, wenn 19 Prozent (der aktuelle Goldanteil an den Reserven) der zusätzlichen Reserven in Gold fließen würden.

Zwar werde ein Jahresvergleich schwieriger, da Russland im dritten Quartal des Vorjahres bemerkenswert hohe 104 Tonnen an Gold gekauft habe. Es sei jedoch wichtig zu erwähnen, dass Russland immer starke Goldkäufe im dritten Quartal tätige. Dies sei wahrscheinlich auf die Saisonalität des inländischen russischen Minenangebots zurückzuführen, welches die Hauptquelle für Käufe der Zentralbank sei.

Das Tempo der Goldkäufe durch Zentralbanken hat zugenommen

Quellen: World Gold Council, Goldman Sachs Global Investment Research

Eine expansivere US-Geldpolitik und verschärfte geopolitische Spannungen könnte die Zahl der Gold kaufenden Zentralbanken erhöhen

Quellen: Haver Analytics, Goldman Sachs Global Investment Research

Auf Seite 5: Bei ausbleibender Wachstumsbelebung in den entwickelten Ländern hat Gold ein erhebliches Aufwärtspotenzial

Bei ausbleibender Wachstumsbelebung in den entwickelten Ländern hat Gold ein erhebliches Aufwärtspotenzial

Obwohl man bei Goldman Sachs keine Rezession erwarte, bleibe das hauseigene Strategieteam mit Blick auf den Aktienmarkt kurzfristig vorsichtig gestimmt, da es Risiken gebe aufgrund des niedrigen globalen Wachstums. Auch die Überraschungen bei den US-Konjunkturdaten seien in letzter Zeit anhaltend negativ ausgefallen.

Gleichzeitig sei die Rezessionswahrscheinlichkeit weiter gestiegen, die durch eine Umfrage unter professionellen Prognostikern ermittelt werde. Einer der Gründe für diese gestiegenen Rezessionssorgen sei wahrscheinlich die niedrige Arbeitslosigkeit, die viele als spätzyklischen Indikator einstuften. Und weil die US-Arbeitslosenquote voraussichtlich weiter sinken werde, dürften die Rezessionssorgen der Ökonomen anhalten.

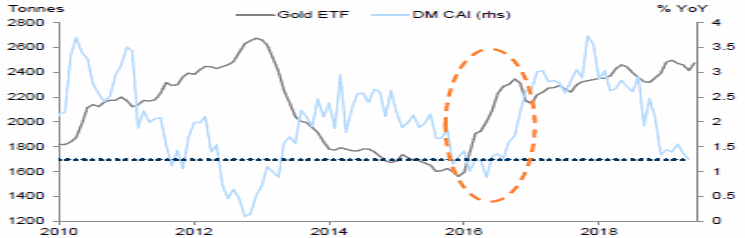

Wenn das Wachstum in den entwickelten Märkten weiterhin hinter den Erwartungen zurückbleibe, besteht Spielraum für einen deutlich stärkeren Ausbau der ETF-Positionen beim Gold. Das letzte Mal mit einem ähnlichen Umfeld sei 2016 gewesen. Das Wachstum in den entwickelten Ländern sei damals so schwach wie heute gewesen, und sowohl die Fed als auch die EZB hätten damals mehr und mehr geldpolitisch aktiv agiert.

Aber damals sei der Drang der Anleger in die Gold-ETFs deutlich höher als heute ausgefallen. Von Anfang 2016 bis zum Höchststand im September des Jahres 2016 sei es bei den börsengehandelten Goldfonds zu einem Anstieg von 800 Tonnen gekommen, verglichen mit einem mageren Anstieg von 100 Tonnen im Jahr 2019. Dies bedeute auf ein erhebliches Aufwärtspotenzial.

Darüber hinaus ist laut Goldman Sachs festzustellen, dass die Goldpositionen der US-ETFs sich gemessen als Anteil an der Gesamt-Portfoliogröße auf einem niedrigem Niveau bewegen im Vergleich zu den Höchstständen in der Zeit nach der Finanzkrise. Und das gelte auch verglichen mit dem Niveau von 2016. Sollte sich der Aufbau der börsengehandelten Goldfonds doch noch so starkentwickeln wie 2016, habe Gold die Chance, deutlich zuzulegen und dann sei es sogar möglich, 1.600 Dollar je Feinunze zu erreichen. Aus Diversifizierungsaspekten heraus ist es für Goldman Sachs daher derzeit attraktiv. Gold zu besitzen. Zumal es auch ein erhöhtes Risiko bezüglich deutlich sinkender Aktienkurse gebe, was sich bei einem Eintritt dieser Konstellation als Katalysator für den starken Aufbau von Gold-ETFs erweisen könnte.

Alles in allem ist es laut Goldman Sachs so, dass der Anstieg der spekulativen Nettopositionen dazu geführt hat, dass die von der US-Investmentbank prognostizierten Goldpreisprognosen bereits vorzeitig erreicht wurde. Zumindest kurzfristig gesehen rechnet man nun mit einem moderaten Aufwärtstrend beim Gold.

Bei den Schätzungen kommt es zu einer Anpassung nach oben. Konkret hat Goldman Sachs die Goldpreisprognosen auf Sicht von drei, sechs und zwölf Monaten nach oben korrigiert. Und zwar von 1.350 Dollar auf 1.450 Dollar je Feinunze, von 1.350 Dollar auf 1.475 Dollar sowie von 1.350 Dollar auf 1.475 Dollar. Zudem betonen die Analysten, dass Gold weiterhin einen signifikanten Diversifikationswert mit einem deutlichen Aufwärtspotenzial in Richtung 1.600 Dollar je Feinunze für den Fall biete, dass das Wachstum in den entwickelten Ländern weiterhin unterdurchschnittlich ausfallen sollte.

Als das Wachstum der entwickelten Märkte zuletzt so gering war, stiegen die börsengehandelten Gold-Fonds um 800 Tonnen

Quellen: Bloomberg, Goldman Sachs Global Investment Research

Bei US-Fonds ist die Gewichtung von Gold noch immer gering

Quellen: Haver Analytics, Goldman Sachs Global Investment Research