Mein Konto

Mein Konto

Künftig könnte dies noch mehr werden. Denn wer sich einen Mähroboter leisten möchte, muss tief in die Tasche greifen. Die Einstiegspreise liegen bei 600 Euro, schnell kann es aber auch in vierstellige Preisregionen gehen. Für die Hersteller der Gartenroboter ist das ein gutes Geschäft: Um mehr als 30 Prozent legte etwa der Umsatz für die flinken Helfer bei Husqvarna im vergangenen Jahr zu.

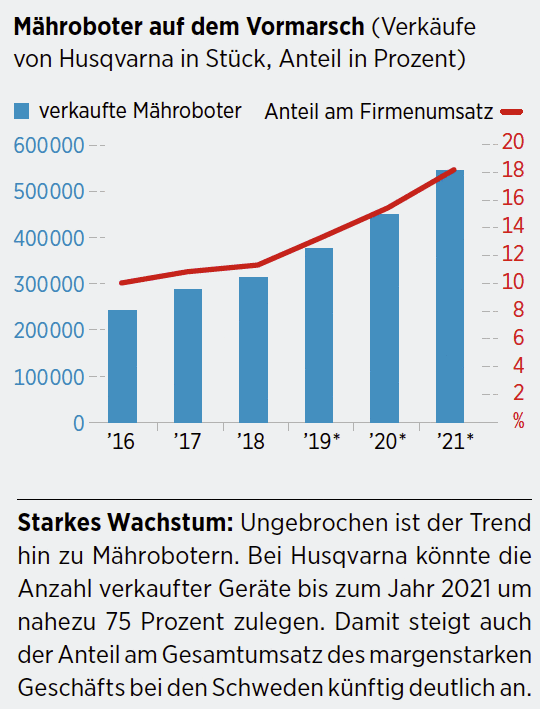

Marktführer und Trendsetter

Die Schweden sind viel länger als die Konkurrenz im Geschäft. Seit 1995 entwickeln sie Rasenroboter und besitzen dadurch bis heute einen großen Wettbewerbsvorsprung. Mit einem Anteil von mehr als 50 Prozent ist Husqvarna unangefochtener Weltmarktführer. Analysten der Privatbank Berenberg gehen davon aus, dass die Produktgruppe der Mähroboter in den kommenden Jahren im Schnitt um 20 Prozent zulegen wird. Aktuell trägt sie zwölf Prozent zum Gruppenumsatz bei. Bis 2021 könnte dieser Anteil auf 18 Prozent klettern. Das Charmante: Wegen der hohen Ebit-Margen der Mähroboter, die bei über 20 Prozent liegen, wird die Sparte dann ein Drittel zum Vorsteuer-ergebnis beitragen.

Die Hauptmarke Husqvarna richtet sich vor allem an professionelle Kunden für die Baumpflege, Landschaftsgestaltung sowie die Gartenpflege. Dazu gehören Geräte wie Mäher zum Aufsitzen, Laubbläser, Kettensägen oder eben Mähroboter. Zwei Drittel des Umsatzes erwirtschaftet das Unternehmen in dieser Sparte. Seit 2007 gehört das deutsche Unternehmen Gardena zum Konzern. 20 Prozent macht der Anteil der Tochtergesellschaft aus. Sie ergänzt die Produktpalette mit Trimmern, Heckenschneidern, Äxten oder Gießkannen und richtet sich mit günstigeren Produkten eher an den Endkunden.

Insgesamt ist das Geschäft saisonal geprägt. Gut verkaufen sich die Geräte vor allem im Frühjahr und im Sommer. Je heißer und trockener das Wetter ist, desto schlechter läuft das Geschäft. Der Hitzesommer 2018 etwa führte dazu, dass Husqvarna im September die Gewinnprognose kappen musste.

In den vergangenen Jahren lief im Konzern ein großes Restrukturierungsprogramm. Die Konsumersparte wurde in die Hauptmarken integriert, eher unrentable Produkte herausgenommen. Immer stärker konzentriert sich Husqvarna auf digitale und intelligente Gartenlösungen wie eine smarte Bewässerung. Die Schweden sind auf einem guten Weg: Zwar kostete die Neuaufstellung Geld und drückte auf das Jahresergebnis 2018, sie wird sich allerdings zukünftig positiv auf das operative Geschäft auswirken. Berenberg geht davon aus, dass sich das Ebit von rund 190 Millionen Euro im Jahr 2018 bis 2020 mehr als verdoppelt.

Gelungener Jahresauftakt

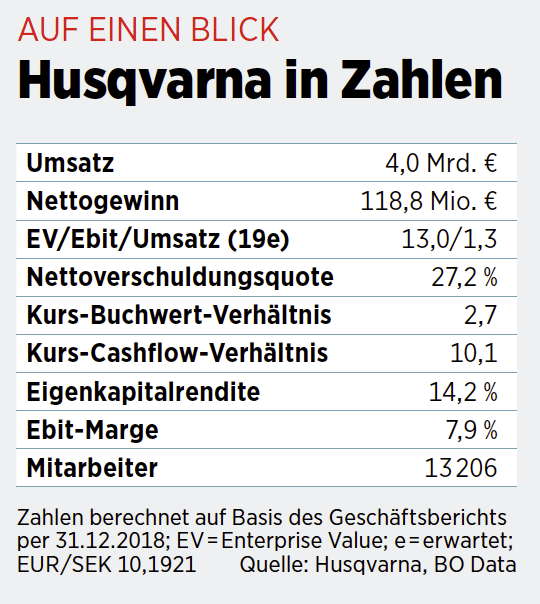

Husqvarna ist gut ins Jahr gestartet. Im ersten Quartal wuchs der Umsatz organisch um sieben Prozent, die Ebit-Marge lag bei 12,4 Prozent. Für das Gesamtjahr rechnet das Management mit einem Ergebnis auf Rekordniveau. Im Vergleich zum Wettbewerb ist das Unternehmen attraktiv bewertet. Die Aktie ist mit einem 2020er-KGV von 14 zwar kein Schnäppchen, aber günstiger als der Branchenschnitt, der um 16 liegt. Auch beim Verhältnis von Enterprise Value, also dem Unternehmenswert, zu Umsatz und Ergebnis wird Husqvarna mit einem prozentual zweistelligen Discount gepreist.

Angesichts der starken Marktposition bei den renditestarken und zukunfts-trächtigen Mährobotern ist die Aktie ein Branchenfavorit. Anleger sollten die besser handelbare B-Aktie bevorzugen, aber beachten, dass es bei Husqvarna immer auch ein Wechselkursrisiko von schwedischer Krone zu Euro gibt. ts/law