Mein Konto

Mein Konto

Manchmal wedelt der Schwanz auch mit dem Hund. Bei der IT-Firma mVise jedenfalls könnte die am Umsatz gemessen noch unbedeutende Tochter Elastic.io für Furore sorgen. Deren Integrationsplattform stößt offenbar auf eine hohe Nachfrage. Bisher ist in den Kursen nicht viel davon enthalten - das wiederum bietet Chancen für risikobereite Anleger.

mVise hat sich auf die digitale Transformation von Firmen spezialisiert. Die Börsenhistorie in der aktuellen Aufstellung geht ins Jahr 2014 zurück, als die Vorgängerfirma Convisual komplett neu ausgerichtet wurde. Seitdem entwickelt sich mVise dynamisch weiter. Von knapp fünf Millionen Euro im Jahr 2015 haben sich die Erlöse auf rund 22,5 Millionen für das abgelaufene Geschäftsjahr vervielfacht.

Befeuert wurde das Wachstum durch clevere Übernahmen: Neben Elastic.io kaufte mVise auch den Vertrieb von SHS Viveon und die Firma Just Intelligence dazu. Es gehört zur Firmenpolitik, eigene Software auf dem Markt zu etablieren. In der Verbindung von Consulting und Produktverkauf sieht mVise eine gute Strategie, hohe Margen zu erwirtschaften. Dabei sticht vor allem das Potenzial von Eleastic.io heraus.

Surfen auf der Cloud-Welle

Immer mehr Firmen verlagern ihre IT in die Cloud. Dabei müssen unterschiedliche Systeme vernetzt werden. Das gelingt in vielen Fällen nur unter erheblichem Aufwand. Hier bietet Elastic.io eine Alternative, die Zeit und Kosten spart.

Potenzielle Kunden sind andere IT-Firmen wie etwa T-Systems, die Systemintegration für Kunden durchführen. Aber nicht nur national scheint das Produkt Interesse zu wecken. Mit dem an der Nasdaq notierten Unternehmen Magic Software hat mVise eine Ausweitung der Kooperation beschlossen, wobei der Partner 2,5 Millionen Euro zur Weiterentwicklung der bisher unter White Label verkauften Produkte bereitstellen wird. Ebenso besteht eine Zusammenarbeit mit der auf Cloud-Lösungen spezialisierten Firma Riversand. Dank der breiten Aufstellung im Vertrieb will das Unternehmen den Umsatz mit dem Produkt 2019 und 2020 jeweils verdoppeln. Aktuell erlöst es damit zwei Millionen Euro.

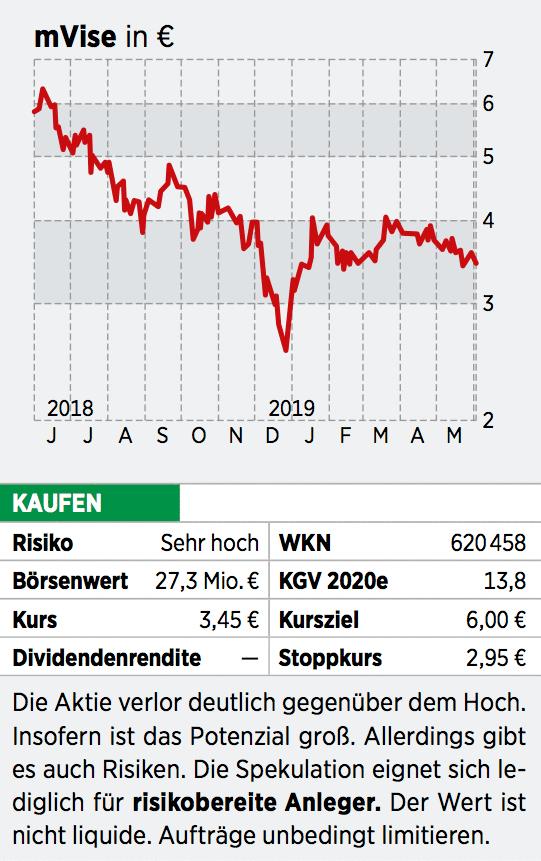

Im Aktienkurs sollte lediglich eine kleine Dosis Vorschusslorbeeren enthalten sein. Denn die Marktkapitalisierung liegt mit 31 Millionen Euro nicht einmal ansatzweise auf dem Niveau, was bei Übernahmen vergleichbarer Firmen gezahlt wurde. Und dass hier mehr möglich ist, zeigt der aktuelle Kursverlauf. Um das Jahreshoch von vor einem Jahr zu erreichen, müsste der Titel um mehr als 70 Prozent zulegen. Das Risiko für Anleger: Elastic.io kann die Erwartungen nicht erfüllen. Dann dürfte die Aktie zumindest die Jahrestiefstkurse testen.