Mein Konto

Mein Konto

Der DAX-Titel hat sich im letzten halben Jahr erfreulich entwickelt. Nach etwas enttäuschenden Quartalszahlen in dieser Woche bietet sich nun eine neue Chance. Denn der Markt scheint gleich mehrere Kurstreiber zu übersehen.

Beim Stuttgarter Nutzfahrzeughersteller stand in der vergangenen Woche die Präsentation des Quartalsberichts im Kalender. Die Zahlen überzeugten nicht, die Aktie gab nach. Aus Anlegersicht lohnt es trotzdem, die Aktie auf dem Zettel zu haben, denn hinter den Kulissen bewegt sich deutlich mehr, als der Kurs derzeit widerspiegelt.

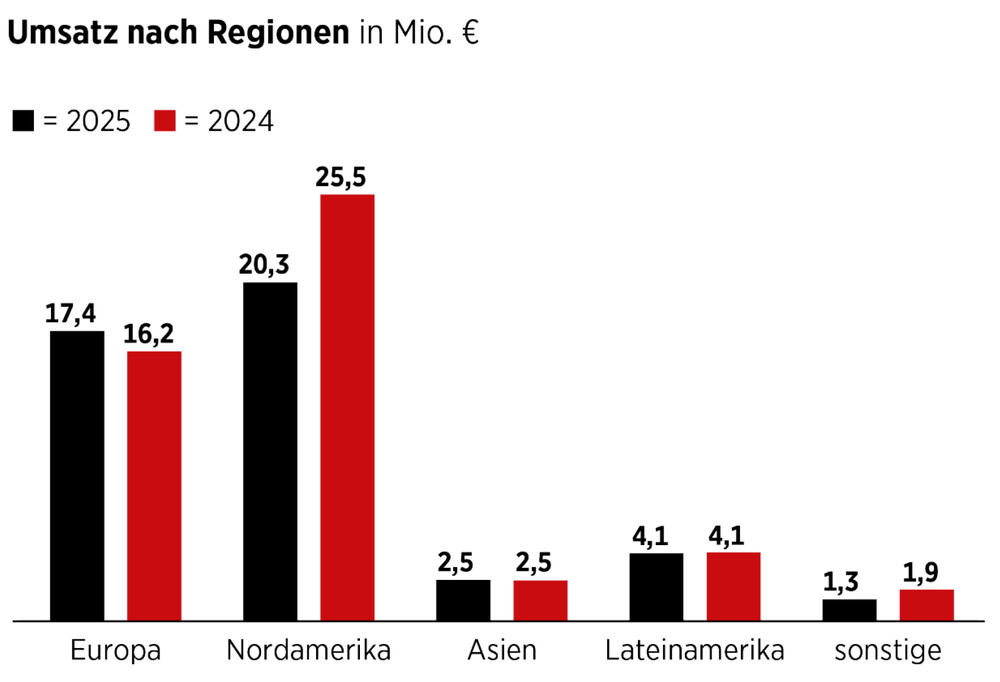

Im ersten Quartal 2026 hat Daimler Truck konzernweit 68.849 Fahrzeuge ausgeliefert, was einem Rückgang von knapp neun Prozent gegenüber dem Vorjahresquartal mit 75.758 Einheiten entspricht. Doch die Zahl allein erzählt nur die halbe Geschichte. Denn die Rückgänge entfallen auf zwei Segmente: Trucks North America verzeichnete ein Minus von 25 Prozent, belastet durch den Class-8-Abschwung in den USA und die Verunsicherung durch die erratische US-Zollpolitik der Trump-Administration. Daimler Buses gab um 20 Prozent nach. Mercedes-Benz Trucks hingegen, und das ist die eigentlich relevante Nachricht, legte um stolze 13 Prozent zu und untermauert die Wirksamkeit der strategischen Neuausrichtung in Europa.

Besonders bemerkenswert ist die Dynamik bei batterieelektrischen Fahrzeugen (BEV). Deren Absatz stieg auf 742 Einheiten und setzt den Wachstumstrend fort. Großbestellungen wie jene des niederländischen Logistikers Simon Loos über 75 eActros 600 im März, der laufende Amazon-Auftrag über mehr als 200 eActros 600 für Deutschland und Großbritannien sowie die DHL-Partnerschaft mit dem Leasinganbieter Hylane über 30 weitere Einheiten belegen, dass die Elektrifizierungsstrategie im schweren Nutzfahrzeugsegment greift. Hinzu kommt ein neuer Rahmenvertrag über 500 Elektrobusse bei Daimler Buses. Mit einem BEV-Marktanteil von rund 35 Prozent in Europa ist Daimler Truck in diesem Zukunftsfeld klar führend.

Übersehener Sondereffekt

Für die Q1-Ergebnisse am 6. Mai rechnet der Bloomberg-Konsens mit einem Erlös von 10,1 Milliarden Euro, einem operativen Ergebnis von 560 Millionen Euro und einem Gewinn je Aktie von 0,53 Euro. Die implizite Ebit-Marge von rund 5,6 Prozent liegt unterhalb der Jahresprognose des Unternehmens von sechs bis acht Prozent. Die Analysten dürften insbesondere eine saisonale Schwäche und die Zollbelastungen einpreisen. Der erwartete Free Cashflow von 422 Millionen Euro deutet auf eine rein operative Betrachtung hin, der Archion-Sondereffekt scheint hingegen nicht berücksichtigt.

Am 1. April 2026 hat Daimler Truck die Integration seiner Tochter Mitsubishi Fuso in die neu gegründete Archion Corporation planmäßig vollzogen. Der Konzern, am Prime Market der Tokioter Börse gelistet, vereint Mitsubishi Fuso und Hino Motors unter einem Dach. Daimler Truck und Toyota halten jeweils rund 25 Prozent der Anteile. Mit Karl Deppen als CEO verfügt die Gesellschaft über einen erfahrenen Daimler-Truck-Manager an der Spitze.

Für die Bilanz bedeutet der Vollzug dreierlei. Erstens wird Mitsubishi Fuso entkonsolidiert und die Beteiligung künftig nach der Equity-Methode bilanziert. Zweitens erwartet das Unternehmen einen Zahlungsmittelzufluss von 1,5 bis zwei Milliarden Euro, der den Free Cashflow des Industriegeschäfts deutlich stärkt. Drittens schärft Daimler Truck seinen strategischen Fokus auf schwere Nutzfahrzeuge und damit das margenstarke Kerngeschäft. Anleger sollten die Q1-Zahlen mit Bedacht lesen: Umsatz und Ebit fallen optisch niedriger aus, weil Trucks Asia als aufgegebene Aktivität ausgewiesen wird. Die operative Qualität der fortgeführten Geschäfte dürfte sich hingegen verbessert darstellen.

Ein Aspekt, der bislang erstaunlich wenig Beachtung findet, ist die Entscheidung des Obersten Gerichtshofs der Vereinigten Staaten vom 20. Februar, dass ein erheblicher Teil der im April letzten Jahres verhängten Einfuhrzölle rechtswidrig war. Für Daimler Truck, dessen Segment Trucks North America spürbar unter diesen Zöllen litt, eröffnet das Urteil potenziell signifikante Rückerstattungsansprüche in der Größenordnung von 125 bis 150 Millionen Euro. Das Unternehmen gab sich mit Blick auf die US-Zölle bislang bewusst vorsichtig: Die Konsequenzen ließen sich schlicht nicht abschätzen. Genau diese Unbestimmtheit bedeutet, dass der positive Ausgang im Kurs kaum eingepreist sein dürfte. Sollten sich die Rückerstattungen materialisieren, wäre dies ein Ergebnishebel, den der Markt erst entdecken muss.

Sparkurs greift

Ebenfalls noch Überraschungspotenzial hat das bereits im Januar 2025 gestartete Restrukturierungsprogramm, das darauf abzielt, die jährlich wiederkehrenden Kosten in Europa bis spätestens 2030 um mehr als eine Milliarde Euro zu senken. Bereits im Geschäftsjahr 2025 wurden Restrukturierungsaufwendungen von 331 Millionen Euro verbucht, Rückstellungen von 324 Millionen Euro unterstreichen die Verbindlichkeit des Vorhabens. Mit der IG Metall wurde ein Zukunftstarifvertrag vereinbart, der sozialverträgliche Stellenreduzierungen bis Ende 2034 ohne betriebsbedingte Kündigungen vorsieht. Prozessvereinfachungen und verschlankte Führungsstrukturen sollen die Effizienz nachhaltig steigern. Analysten sehen in einer überplanmäßigen Umsetzung des Programms explizit ein Upside-Risiko und damit die Chance auf positive Überraschungen bei Marge und Ergebnis.

Zusammenspiel mehrerer Faktoren

Bei Daimler Truck kommen im Vorfeld der Quartalszahlen gleich mehrere positive Faktoren zusammen: Mercedes-Benz Trucks wächst zweistellig und gewinnt Marktanteile. Die Elektrifizierung nimmt mit 35 Prozent BEV-Marktanteil in Europa Gestalt an. Der Archion-Vollzug bringt bis zu zwei Milliarden Euro Liquiditätszufluss und eine schlankere Konzernstruktur. Das Zollurteil des Supreme Court birgt erhebliches Rückerstattungspotenzial, das im Kurs nicht reflektiert ist. Und Cost Down Europe liefert einen strukturellen Margenhebel.

Fazit

Ein schlankerer Konzern mit höherer Effizienz, der seinen Technologievorsprung bei Elektrofahrzeugen monetarisiert und von Zollrückerstattungen profitieren könnte: Die Kombination spricht für weiter steigende Notierungen der Daimler-Truck-Aktie. Wir heben das Kursziel an und ziehen den Stoppkurs nach.

Dieser Artikel ist eine aktualisierte Version eines Artikels aus der BÖRSE ONLINE-Ausgabe 19/2026

Wenn Sie das - immer noch gültige - Kursziel der Redaktion für Daimler Truck und den Stoppkurs wissen möchten, können Sie die Ausgabe hier als E-Paper kaufen.