Mein Konto

Mein Konto

Es waren aus Sicht deutscher Sparer echte Horrorzahlen, die kürzlich wieder durch die Gazetten gingen: In einer Studie bezifferten Analysten der DZ Bank die Zinseinbußen der privaten Haushalte bei Einlagen wie Sparbuch sowie Tages- und Festgeldkonten, Anleihen und Versicherungen für den Zeitraum von 2010 bis 2019 auf 648 Milliarden Euro. Wer im Niedrigzinsumfeld eisern an traditionellen Sparprinzipien festhält, verliert also richtig viel Geld.

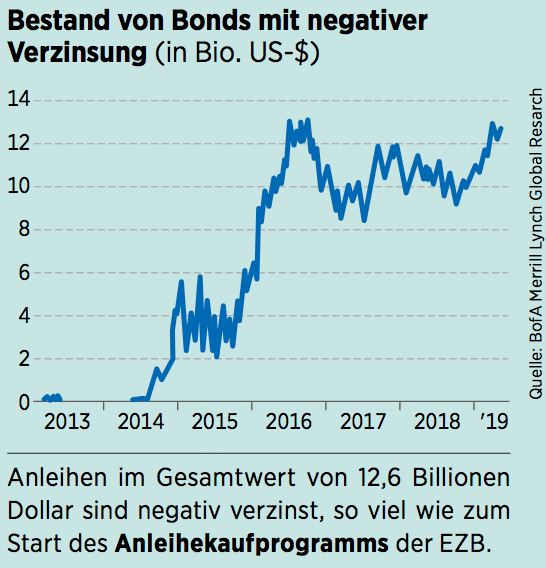

Erschreckend ist auch eine andere Zahl: Die Summe von Anleihen weltweit, die mit einer negativen Verzinsung daherkommen, beträgt laut der Bank of America 12,6 Billionen Dollar. Das ist eine unvorstellbare Summe. Wer nicht auch noch Geld auf seine Ersparnisse zahlen will, muss dringend handeln.

Für Thomas Meier, Head of Equity Fund Management beim Vermögensverwalter MainFirst, ist die Ausgangslage deshalb klar: "Um im aktuellen Umfeld positive Realrenditen zu erzielen, ist eine deutlich konsequentere Neuausrichtung der Portfolios in Deutschland notwendig", sagt der Profi. "Aktuell machen Bargeld, Versicherungen, Altersvorsorge und ähnliche Anlagen im Schnitt 77 Prozent der deutschen Vermögensallokation aus. So können im vorherrschenden Zinsumfeld die Sparziele nicht erreicht werden", warnt er.

Doch für Anleger, die etwas Flexibilität mitbringen, ist die Situation zum Glück nicht ausweglos. Gemeint ist damit der Kniff, statt Kapital in kaum noch verzinste Sparbücher zu stecken, dieses in Dividendenaktien fließen zu lassen.

Streng genommen ist so ein Vorgehen sogar rationaler denn je. Schließlich sind nach Berechnungen von Janus Henderson in diesem Jahr Rekordausschüttungen zu erwarten. Konkret prognostiziert der Vermögensverwalter ein bereinigtes Plus von 5,2 Prozent auf 1,43 Billionen Dollar. Besonders ermutigend ist, dass der Janus Henderson Global Dividend Index bereits im ersten Quartal mit plus 7,8 Prozent auf 263,3 Milliarden Dollar auf einen neuen Rekordstand für ein Anfangsquartal geklettert ist. Insgesamt hat sich damit die Summe der Dividendenzahlungen gegenüber Ende 2009 beim Start des Index fast verdoppelt.

Ausschüttungen machen sich bezahlt

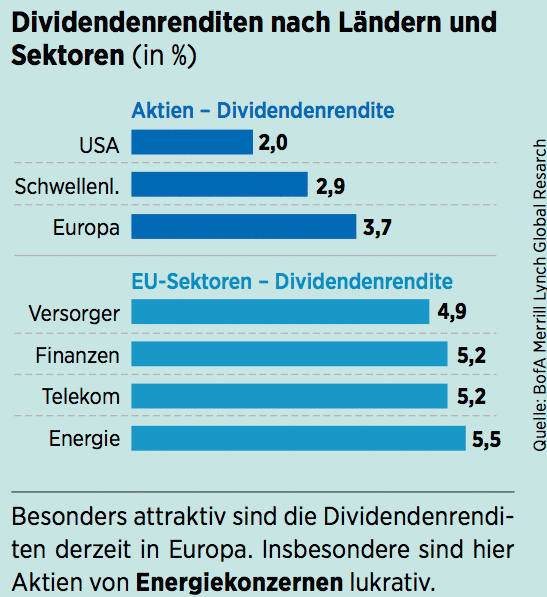

Darüber hinaus sind die Renditeaufschläge, die Aktien gegenüber als sicher eingestuften Anleihen abwerfen, so hoch wie selten zuvor. In Europa beträgt dieser Vorsprung laut der Bank of America 3,3 Prozent. Er bewegt sich damit an einem 100-Jahres-Hoch. Auch in vielen anderen Weltregionen ist dieses Phänomen zu beobachten. Erwähnenswert ist in diesem Zusammenhang, dass die Dividendenrenditen in Japan im eigenen historischen Vergleich derzeit recht hoch ausfallen. Das gilt auch für die Schweiz.

Die Analysten bei der BayernLB schlussfolgern aus dieser Konstellation: "Im aktuellen Umfeld seitwärts schwankender Aktienmärkte und sehr niedriger Anleiherenditen bilden die Dividenden einen wichtigen Baustein für den Gesamtertrag."

Erinnert sei in diesem Zusammenhang an eine wichtige Erkenntnis: Zahlreiche Studien haben nachgewiesen, dass Dividenden einen sehr nennenswerten Beitrag zu dem mit Aktien insgesamt zu erzielenden Anlageerfolg beitragen. Mit Blick auf Europa beziffert die Bank of America diesen Anteil für die vergangenen 50 Jahre auf immerhin rund 40 Prozent.

Auf Seite 2: Gute Gründe für großzügige Firmen

Gute Gründe für großzügige Firmen

Die US-Großbank nennt speziell für Europa gleich sechs weitere Gründe, die für Dividendenaktien sprechen. Bei einer Durchschnittsrendite von 3,7 Prozent werfen erstens rekordhohe 92 Prozent an europäischen Aktien eine höhere Rendite ab als Staatsanleihen. Zweitens übersteigen die Dividendenrenditen im Schnitt die Renditen von Investment-Grade-Anleihen sowie von Hochzinspapieren.

Drittens kürzten Unternehmen ihre Dividenden typischerweise erst dann, wenn die Ergebnisse um mindestens zehn Prozent sinken. Doch derzeit gingen die Prognosen eher noch von einem leichten Gewinnwachstum aus. Obwohl ein Schwergewicht wie der britische Telekomkonzern Vodafone jüngst die Dividende gekürzt habe, hätten ansonsten acht von zehn Aktien in Europa in diesem Jahr bisher ihre Dividende entweder stabil gehalten oder sogar erhöht. Eine viel niedrigere Bewegung bedeutet in der Regel einen makroökonomischen Abschwung.

Viertens rechneten inzwischen immer mehr Marktteilnehmer mit einer baldigen Zinssenkung durch die US-Notenbank. Komme es tatsächlich dazu, dürfte sich das positiv auf die Kapitalflüsse bei den Dividendenfonds auswirken. Fünftens sorge eine alternde EU-Bevölkerung generell für eine anhaltende Nachfrage nach Anlagen mit zuverlässigen Einkommensströmen. Als positiv bewerten es die Analysten außerdem sechstens, dass Dividendeninvestments in diesem Jahr bisher auf eine bessere Entwicklung als der Gesamtmarkt kommen.

Laut der Investmentbank Natixis sind die von den Nichtfinanzunternehmen der Eurozone im Verhältnis zum nominalen Bruttoinlandsprodukt geleisteten Nettodividendenausschüttungen mit rund 5,3 Prozent derzeit sehr hoch, verglichen mit den seit 1996 gemessenen Relationen. Weil gleichzeitig die Barbestände der Firmen seit der Jahrtausendwende kontinuierlich gestiegen sind, sind die Zahlungen recht gut abgesichert.

Zweifellos haben Dividendenaktien im aktuellen Umfeld viele Vorteile. Trotzdem können sich in einem Bärenmarkt auch diese Papiere dem Abwärtsdruck meist nicht entziehen.

Das Risiko ist überschaubar

Einige Anleger scheuen Dividendenwerte dennoch, da sie im Vergleich mit Anleihen vermeintlich mit höheren Risiken verbunden sind. "Grundsätzlich sind Aktien risikoreicher als Anleihen", bestätigt Laurent van Tuyckom, Senior-Portfoliomanager bei Degroof Petercam AM. "Doch sollte man bedenken, dass Dividendenaktien ein wesentlich geringeres Risikoprofil aufweisen als der breite Aktienmarkt", so der Experte weiter. "Das kommt auch darin zum Ausdruck, dass sich Dividendenaktien für wirtschaftliche Abschwünge weniger anfällig zeigen. Um das Vertrauen der Investoren nicht zu erschüttern, werden Ausschüttungen in der Regel nicht so stark gekürzt, wie es die Gewinnrückgänge erwarten ließen."

Um die Risiken weiter zu minimieren, sind aus Sicht von Börse ONLINE einige wichtige allgemeine Anlagegrundsätze zu beachten. So sollten Anleger bei der Auswahl von Einzeltiteln unbedingt auf die Bewertungsrelationen achten. Das heißt: Bei sonst gleichen Leistungsdaten sollten sie Aktien mit vergleichsweise günstigen Bewertungskennziffern bevorzugen. Bei unseren Investmentvorschlägen auf den Seiten 16 und 17 haben diese Überlegungen ebenso eine Rolle gespielt wie die Charttechnik. So können unsere Favoriten mit langfristig sehr konstruktiven Chartbildern aufwarten. Auch bei Dividendenaktien ist das deshalb sehr wichtig, weil wir nicht die Katze im Sack kaufen wollen. Das heißt, zu präferieren sind vielmehr Titel, die mit einer ansprechenden Kursentwicklung bereits ihre Fähigkeit zu einer guten Performance unter Beweis gestellt haben.

Außerdem sind die Anteilscheine von Unternehmen zu bevorzugen, die ihre Ausschüttungen tatsächlich verdienen und die Zahlungen nicht aus der Substanz heraus leisten. Ihre Fähigkeiten als verlässliche Dividendenzahler haben insbesondere Gesellschaften bewiesen, denen es schon seit längerer Zeit gelingt, ihre Dividenden regelmäßig zu erhöhen. Das ist auch deshalb ermutigend, weil es auf ein Geschäftsmodell hinweist, das ganz allgemein sowie auch über den Konjunkturzyklus hinweg funktioniert.

Weil es so wichtig ist, sei an dieser Stelle noch einmal auf die Macht der Dividenden verwiesen, die in der Titelgeschichte der Ausgabe 36/2018 als zentral bezeichnet wurde. Gemeint ist damit der Zinseszinseffekt, der sich bei einer Wiederanlage von vereinnahmten Ausschüttungen ergibt.

Wie wichtig dieser ist, lässt sich etwa mit- hilfe des deutschen Leitindex DAX verdeutlichen. Denn die Wertsteigerung des DAX-Kursindex über die vergangenen zehn Jahre war in etwa nur rund halb so hoch wie jene des Dividenden berücksichtigenden DAX-Performanceindex.

Dieser Sachverhalt rückt allzu oft in den Hintergrund. Er sollte aber streng genommen das Denken langfristig agierender Anleger dominieren. Wer gern über ein Zusatzeinkommen verfügt - und wer tut das nicht? -, sollte das unbedingt beachten und Dividendenaktien generell zu einem festen Portfoliobaustein machen.

Dieser Rat dürfte weiterhin große Bedeutung haben. Denn es ist aktuell nicht zu erwarten, dass die führenden Notenbanken die Leitzinsen in absehbarer Zeit erhöhen werden. Weshalb Dividendenaktien bei der richtigen Einzeltitelauswahl als Strategie im voraussichtlich anhaltenden Niedrigzinsumfeld folglich unverzichtbar bleiben werden.

Auf Seite 3: Ausschüttungen - Stabil und lukrativ

Auf Seite 4: Dividendenrendite höher als KGV: Nicht unbedingt ein Kaufargument

Dividendenrendite höher als KGV: Nicht unbedingt ein Kaufargument

Das Niedrigzinsumfeld trägt zu etlichen Anomalien in der heutigen Finanzwelt bei. Gemeint sind damit Zusammenhänge, die nicht zur Lehre des traditionellen Börseneinmaleins passen.

Die eine oder andere Auffälligkeit ist auch rund um das Dividendenuniversum zu beobachten. Mit dem hohen Renditevorsprung von Dividendenaktien gegenüber erstklassigen Anleihen haben wir eine davon bereits hervorgehoben.

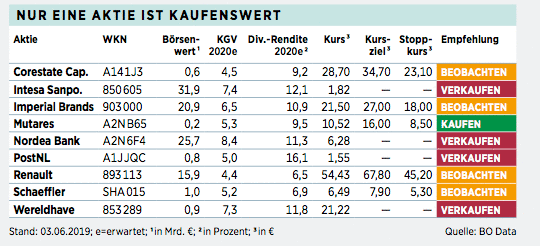

Ungewöhnlich ist daneben die relativ hohe Zahl an Unternehmen, bei denen basierend auf Analystenschätzungen die Dividendenrendite höher ist als das Kurs-Gewinn-Verhältnis. Zu beobachten ist dies vor allem in Europa und eher selten in den USA. In Bezug auf den Zustand der Alten Welt gibt das zu denken, schließlich kommt darin Skepsis der Investoren gegenüber jenen Unternehmen zum Ausdruck. Besonders häufig ist diese Anomalie im Bankensektor anzutreffen, einer Branche also, die sich in einer schwierigen Ausgangslage befindet.

In der nebenstehenden Tabelle haben wir neun Aktien von Gesellschaften zusammengestellt, bei denen laut BÖRSE ONLINE-Datenbank auf Basis der Prognosen für 2020 die Dividendenrendite über dem KGV liegt. Bevor nun die Herzen von Value-Anlegern höherschlagen, geben wir zu bedenken, dass so eine Konstellation in der Regel kein ausschließliches Kaufargument ist. Vielmehr ist die Dividendenrendite oft dann höher als das KGV, wenn ein Unternehmen in Schwierigkeiten steckt und der Markt solch einem Titel deshalb nur eine niedrige Bewertung zubilligt. Zudem müssen Anleger wegen einer etwas diffizilen geschäftlichen Ausgangslage die Gefahr einer bevorstehenden Dividendenkürzung oder gegebenenfalls sogar -streichung einkalkulieren.

Bezeichnenderweise rät daher BÖRSE ONLINE bei vier in der Tabelle aufgelisteten Titel zum Verkauf. Vier weitere Werte erhielten zuletzt nur den "Beobachten"-Status. Lediglich eine Kaufempfehlung gibt es: die Beteiligungsgesellschaft Mutares. Allerdings investiert hier nur, wer allein auf Bewertungsüberlegungen schwört und sich von einem wenig überzeugenden langfristigen Chartbild nicht abschrecken lässt. Denn wie bei den anderen Titeln in der Tabelle weist bei diesem Wert die Charttechnik auf einige geschäftliche Herausforderungen hin.

Auf Seite 5: Europa-Aktien mit Turbo

Europa-Aktien mit Turbo

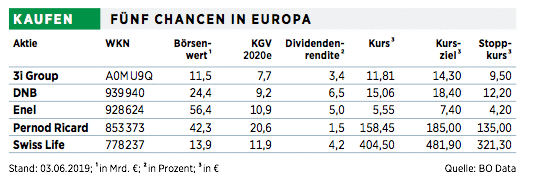

Europa: Mit Dividendenzahlern, die bestimmten strengen Auswahlkriterien entsprechen, waren seit Ende 1999 ansehnliche Ergebnisse möglich. BÖRSE ONLINE stellt fünf kaufenswerte Titel vor

Warum derzeit speziell europäische Dividendenaktien interessant sind, haben wir in der Einleitung ausführlich erklärt. Für besonders lukrativ hält die Bank of America Aktien mit folgenden Merkmalen: vergleichsweise hohe Dividendenrendite, niedrige Ausschüttungsquote, überdurchschnittliches Dividendenwachstum, Momentum bei den Dividendenprognosen sowie nachhaltige Ausschüttungen. Laut der US-Großbank brachten Titel, die diesen Kriterien entsprachen, von Ende 1996 bis April 2019 ein ansehnliches Plus von 10,5 Prozent per annum.

Diesen Anforderungen entspricht etwa die 3i Group. Zudem ist der britische Private-Equity- und Infrastrukturinvestor vernünftig bewertet und charttechnisch gut in Form, was wir für wichtig halten. Analysten sehen die Dividende von 2018 bis 2022 von 0,27 auf 0,36 Pfund je Aktie steigen. Der Gewinn je Aktie soll von 1,26 auf 1,54 Pfund klettern. Das KGV bewegt sich somit im einstelligen Bereich.

Letzteres ist auch beim italienischen Versorger Enel und beim norwegischen Finanzdienstleister DNB der Fall. Enel trauen Analysten von 2018 bis 2023 eine Gewinnverbesserung von 0,40 auf 0,57 Euro je Aktie zu. Damit wäre das KGV am Ende dieses Zeitraums knapp einstellig. Im Zuge eines Strategieplans will Enel den Bereich erneuerbare Energien stärken und bis 2021 stetige Ergebnisverbesserungen erzielen. Analysten kalkulieren von 2018 bis 2023 mit einem Dividendenanstieg von 0,28 auf 0,40 Euro je Aktie. Mit DNB hat es tatsächlich ein Kreditinstitut auf die Kaufliste geschafft. Das haben sich die Norweger verdient, denn der Kurs ist viel besser gelaufen als bei den meisten Konkurrenten, und der Gewinntrend stimmt. Zumindest sagen Analysten von 2018 bis 2021 einen Ergebnisanstieg von 13,97 auf 17,02 Kronen je Aktie voraus. Die erwarteten Ausschüttungen versprechen für den genannten Zeitraum Renditen von 5,0 bis 6,6 Prozent.

Auch die vierte Empfehlung stammt mit Swiss Life aus dem Finanzsektor. Der Schweizer Marktführer bei Lebensversicherungen profitiert von hervorragenden Kostenquoten und einem umsichtigen Management. Die Gewinnprognosen gehen von 2018 bis 2021 von Ergebnisverbesserungen von 31,60 auf 40,05 Franken aus. Trotz Kursrekordjagd ist die Bewertung akzeptabel. Hinzu kommen respektable Renditen, die sich aus einem erwarteten Dividendenanstieg von 15,58 auf 23,14 Franken je Aktie errechnen.

Deutlich höher als bei den anderen vier Werten ist das KGV bei Pernod Ricard. Doch der Markt akzeptiert das, weil der französische Spirituosenkonzern Stabilität und solide Ergebnisaussichten verspricht und an seiner Profitabilität arbeitet. Der von Analysten für 2018 bis 2022 erwartete Gewinnanstieg von 5,71 auf 8,45 Euro kann sich sehen lassen. Auch hinsichtlich der Ausschüttungen ist die Analystengilde mit einer geschätzten Ausschüttungserhöhung von 2,25 auf 3,81 Euro recht zuversichtlich.

Auf Seite 6: US-Aktien mit Ausdauer

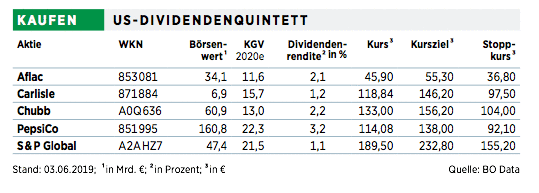

US-Aktien mit Ausdauer

USA: An der Wall Street sind relativ viele Unternehmen notiert, die ihre Investoren seit vielen Jahren mit steigenden Ausschüttungen erfreuen. Fünf dieser Werte überzeugen auch mit Bewertung und Charttechnik

Mehr Dauerläufer als anderswo gibt es in den USA. Gemeint sind damit Aktien, deren Kurse schon sehr lange steigen. Nicht selten handelt es sich dabei um Werte, die auch in puncto Dividendenerhöhungen einen extrem langen Atem beweisen. Aus der Liste solcher Firmen haben wir fünf Aktien herausgepickt, die mit einem einladenden Chartbild ausgestattet sind und bei denen die Bewertung noch vertretbar ist. Die Dividendenrendite ist uns weniger wichtig als die Fähigkeit zu Dividendensteigerungen. So kommt S & P Global für 2019 nur auf eine Dividendenrendite von 1,5 Prozent.

Der Finanzdienstleister, dessen Ratingagenturtochter S & P über eine starke Wettbewerbsstellung verfügt, hat seit 1937 ununterbrochen Ausschüttungen geleistet. Die Jahresdividende stieg 46-mal in Folge. Analysten sehen die Zahlungen von 2018 bis 2021 von 2,00 auf 2,51 Dollar je Aktie zulegen. Mit dem Gewinn je Aktie soll es bis 2023 von 8,50 auf 13,30 Dollar nach oben gehen.

Auch der Versicherungskonzern Chubb scheint vieles richtig zu machen. Der Kurs hat sich seit März 2000 fast verzehnfacht. Der Schaden- und Unfallversicherer deutete nach soliden Erstquartalszahlen an, dass sich das Geschäftsumfeld verbessert. Analysten gehen davon aus, dass das Ergebnis je Aktie von 2018 bis 2021 von 9,44 auf 11,79 Dollar steigen wird. Auch die seit 53 Jahren erhöhte Dividende soll weiter steigen, und zwar im genannten Zeitraum von 2,90 auf 3,31 Dollar je Anteilschein.

Die dritte Empfehlung ist der in den USA und Japan aktive Kranken- und Lebensversicherer Aflac. Marktanteile, Vertriebskanäle, Produktinnovationen und Markenname sorgen für Wettbewerbsvorteile. Die Kursrekordjagd hält seit Jahren an. Die Dividende hat Aflac in 36 aufeinanderfolgenden Jahren erhöht. Laut Analysten steigen die Zahlungen von 2018 bis 2021 weiter von 1,04 auf 1,20 Dollar. Mit dem Gewinn je Aktie soll es von 4,09 auf 4,71 Dollar nach oben gehen.

Auf eine Historie mit 42-jähriger Dividendenerhöhung kommt Carlisle. Der Anbieter von Produkten für Bau, Bergbau, Energie- und Landwirtschaft, Luft- und Raumfahrt, Gastronomie und Gesundheitswesen ist in den jeweiligen Nischenmärkten oft Marktführer. Bei dem in Scottsdale, Arizona, ansässigen Konzern zeichnet sich ebenfalls eine Fortsetzung der Dividendenerhöhungstradition ab: Analysten gehen beim Ergebnis je Aktie von 2018 bis 2021 von einem Anstieg von 6,22 auf 9,45 Dollar aus.

Komplettiert wird das US-Quintett durch PepsiCo. Der Konzern mit Sitz im US-Bundesstaat New York stellt Snacks, Fertiggerichte und Getränke wie Pepsi-Cola oder Säfte her und ist der größte Konkurrent von Coca-Cola. Das Chartbild ist seit 1980 dank eines stetigen Aufwärtstrends erstklassig. Die Dividenden hat PepsiCo seit 46 Jahren angehoben. Analysten zufolge steigt die Ausschüttung von 2018 bis 2023 von 3,59 auf 4,72 Dollar je Aktie. Hinzu kommt eine erwartete Ergebnisverbesserung von 5,66 auf 7,45 Dollar je Anteilschein.