Mein Konto

Mein Konto

Die Gesprächspartner

- Victoria Arnold betreut als Director bei BlackRock den Vertrieb von iShares ETFs und Index-Anlageprodukten an deutschen Unternehmen und Pensionseinrichtungen. Zudem ist sie als ESG-Ansprechpartnerin für Deutschland und Österreich tätig. Vor ihrem Wechsel 2018 war sie drei Jahre bei DWS und sieben Jahre bei BNP Paribas für deutsche und österreichische Kunden tätig. Sie hat ein "Diplôme de Grande École" von der ESCP in Paris.

- Martin Dilg verantwortet als "Head of Wholesale" mit seinem Team seit 2016 die Kundenbeziehungen in DACH sowie Osteuropa. Von 2011 bis 2014 war er bei Baring AM für institutionelle bzw. semiinstitutionelle Kunden (D, A) zuständig. Im Vorfeld verwaltete er bei der Fürst Fugger Privatbank über zwölf Jahre hinweg preisgekrönte Dachfonds (5 Sterne von Morningstar sowie Citywire A-Rating) und institutionelle Mandate.

- Manuela von Ditfurth ist Senior Portfolio Managerin bei Invesco Quantitative Strategies. Neben der Verwaltung internationaler und europäischer Aktienportfolios ist sie für den Bereich Nachhaltigkeit verantwortlich. Zuvor arbeitete sie bei der Metzler Investment GmbH zunächst im Portfolio Research Team und war dann als Portfolio Managerin für die Portfolio-Indexierung verantwortlich.

- Simon Frank ist seit Dezember 2019 als Senior Investment Advisor bei Pictet Asset Management in Frankfurt tätig. Zuvor war er mehr als zehn Jahre als Portfolio Manager und Fondsselektor im Bereich Multi Asset / Dachfonds unter anderem bei DWS und Allianz Global Investors tätig. Seine Schwerpunkte lagen dabei insbesondere auf der Fondsselektion von thematischen Aktien sowie auf alternativen Investments.

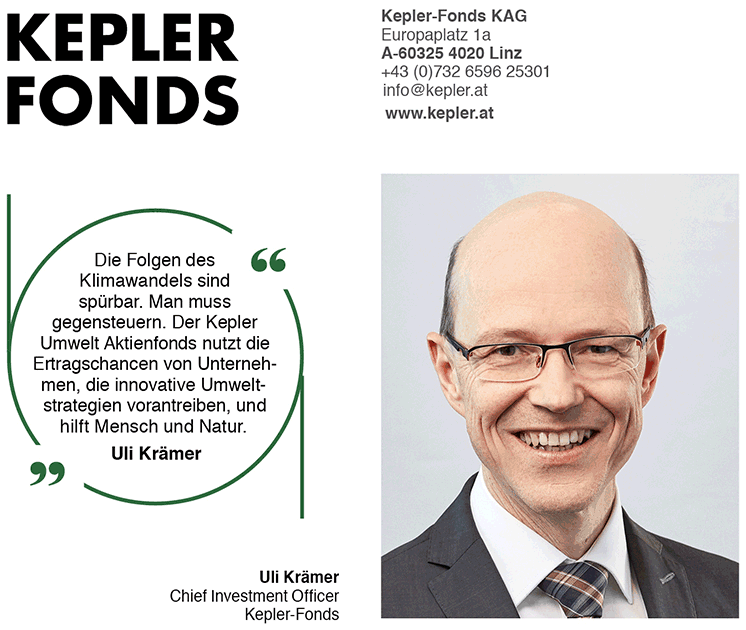

- Uli Krämer ist seit 2014 Leiter Portfoliomanagement bei Kepler. Zuvor leitete er 15 Jahre das Anleihemanagement und war einer der Hauptakteure für den ersten nachhaltigen Investmentfonds. Er verwaltet den Kepler Ethik Rentenfonds seit Auflage 2003 und betreut die Schulungsaktivitäten innerhalb des Unternehmens, in Universitätskursen und auf externen Veranstaltungen. Krämer hat einen Abschluss in Volkswirtschaft der Johannes Kepler Universität in Linz.

- Marcel Leist ist Portfoliomanager und stellvertretender Leiter des Asset- und Portfoliomanagements der NORD/LB. Er verfügt als Bankfachwirt und Certified International Investment Analyst über eine langjährige Kapitalmarktexpertise. Seit 2006 ist er bei der NORD/LB tätig und verantwortet zusammen mit 16 Kolleg*innen die individuelle Vermögensverwaltung und die hauseigenen Fonds.

€uro: Wird sich das Interesse an nachhaltigen Investments im laufenden Jahr 2021 noch mal deutlich verstärken?

Manuela von Ditfurth (Invesco Quantitative Strategies): Die starke Belebung der Nachfrage, die bereits 2020 eingesetzt hat, bekommt jetzt Rückenwind. Dafür sorgen Offenlegungspflichten und die EU-Taxonomie. Sie bringen Einheitlichkeit und Transparenz in einen Markt, der früher eine Domäne der gemeinnützigen Organisationen, Stiftungen oder Kirchen war. Heute ist Nachhaltigkeit kein Nischenthema mehr, sondern Mainstream. Die Datenlage hat sich in den zurückliegenden Jahren enorm verbessert und keiner glaubt mehr an die Mär, dass damit Performanceeinbußen verbunden sind.

Marcel Leist (Portfoliomanager NORD/LB): Die Privatkunden holen in schnellen Schritten zu den semiinstitutionellen Investoren auf, die sich oft auch im Tagesgeschäft mit nachhaltigen Zielen beschäftigen. Hier tut sich allerdings die breite Masse leichter als der vermögende Privatanleger; er positioniert sich bisher sehr pragmatisch an den angestrebten finanziellen Ergebnissen. Die in Kürze notwendige Abfrage: "Wollen Sie nachhaltig investieren" wird das ändern - zusammen mit guter Beratung über realistische Performanceziele. Konkret nach "Ja" oder "Nein" gefragt, werden sich wohl die meisten für ein "Ja" entscheiden.

Uli Krämer (Chief Investment Officer Kepler-Fonds): Beratung ist ein wichtiger Faktor. Das merken wir durch den kräftigen Anstieg des Retail-Volumens in den letzten Jahren. Wir betreuen nachhaltige Anlagen seit 20 Jahren und haben viele Berater geschult und für das Thema fit gemacht. Dadurch können sie solche Fonds aktiv platzieren, zumal sie im oberösterreichischen Raiffeisen-Verbund seit Langem in der Auswahlliste als Mainstream-Produkte weit oben rangieren.

Martin Dilg (Head of Wholesale - D.A.CH. - AB AllianceBernstein Bernstein): Egal, wie man nachhaltige Ziele ansteuert, das Interesse der Kundschaft verlief bisher in Wellen. Erst in den zurückliegenden vier Jahren kam etwas Momentum ins Spiel. Allerdings tummeln sich viele neue Anbieter eher in der Greenwashing-Ecke. Darunter versteht man, einem gängigem Geschäftsmodell nur einen "grünen Anstrich" zu geben, ohne dass sich grundlegend etwas geändert hat. Unsere Runde versammelt alte Hasen, die sich nicht mit Schönfärberei aufhalten, selbst wenn unser Haus kein klassischer Nachhaltigkeitsanbieter ist. Das ganze Segment der ESG-Fonds steht erst am Anfang einer voraussichtlich sehr erfolgreichen Entwicklung. Das gilt für Siegel, Ratings und Fonds sowie Investmentprozesse gleichermaßen. Wir als Branche dürfen jetzt allerdings nicht den Fehler machen, den Nachhaltigkeits-Hype nur als Marketinginstrument zu nutzen und dadurch zu Tode zu reiten.

Simon Frank (Senior Investment Advisor Pictet Asset Management): Die Ausgangsbasis ist tatsächlich exzellent. Nachhaltige Investments sind langfristige Anlagestrategien, die wie Investitionsprogramme und Regulierung nicht auf wenige Quartale, sondern auf Jahrzehnte ausgerichtet sind. Die weltweiten Green Deals steuern Klimaneutralität an. Um dieses engagierte Ziel 2050 oder 2060 zu erreichen, muss man fortlaufend massiv investieren, beispielsweise in Energiewandel und Ressourceneffizienz. Der öffentliche Sektor kann das nötige Volumen allein nicht stemmen, er braucht die Unterstützung durch nachhaltige Geldanlagen des privaten Sektors. Sie sind folglich keine Eintagsfliegen, sondern bilden einen Megatrend, der uns die nächsten Jahre und Jahrzehnte begleiten wird.

Ist der Begriff "Nachhaltigkeit" denn bereits allgemeinverständlich definiert?

Victoria Arnold (Direktorin und ESG-Ansprechpartnerin - D.A. - BlackRock): Leider nein. Es gibt nur einen vagen Begriff davon, wobei sich die Vorstellungen auch noch von Land zu Land unterscheiden. So beurteilt man etwa in Frankreich Atomkraft positiv, weil sie CO2-neutral ist. Unser CEO Larry Fink betont aber zu Recht, dass es darauf gar nicht ankommt. Es geht nicht um Vorlieben oder Vorstellungen, sondern um eine neue Rendite-Risiko-Perspektive. Denn Klimarisiken bedrohen nicht nur allgemein die Menschheit, sondern ganz konkret den Werterhalt in jedem Portfolio. Und das leuchtet jedem ein. Ebenso, dass nachhaltige Produkte in der Corona- und anderen Krisen stabiler performt haben. Kurzum, die wichtigen Argumente sind robuste Performance, stark verbesserte Datenlage und deutlich mehr und ausdifferenziertere Produkte. Nachfrageseite wie Angebot haben sich enorm verändert.

Krämer: Die EU arbeitet momentan intensiv, den Begriff der Nachhaltigkeit eindeutiger zu definieren. Die Offenlegungsverordnung soll beitragen, dass Produktanbieter nach gewissen Standards berichteten. Parallel dazu soll die Taxonomie-Verordnung definieren, was aus Umweltgesichtspunkten besonders nachhaltig ist. Da der Fokus der Taxonomie-Verordnung sehr eng ist, fließt viel Anlegerkapital in eine verhältnismäßig kleine Nische. Damit ist die Performance hier momentan sehr gut, aber es kann schon mal der Gedanke an einen gewissen Hype aufkommen …

Der Kepler Umwelt Aktienfonds veranlagt überwiegend

in Aktien internationaler Unternehmen, die den Sektoren erneuerbare Energien, Energieeffizienz, nachhaltiger Transport, Wasser bzw. sonstigen Umweltbereichen zuzurechnen sind. So liegt der Fokus beispielsweise im Energiebereich auf Solarenergie, Erdwärme, Wind- oder Wasserkraft.

Zusätzlich werden im Investmentprozess strenge Ausschlusskriterien berücksichtigt. Zu diesen zählen beispielsweise Atomenergie, Gentechnik oder kontroverses Umweltverhalten. Der Kepler-Investmentprozess gewährleistet, dass nur in ökologisch verantwortungsvolle Unternehmen investiert wird.

In Kooperation mit ISS-ESG wird für jedes Unternehmen eine umfassende Nachhaltigkeits- und Umweltanalyse erstellt. Ergebnis ist ein kompaktes Portfolio aus rund 50 Einzelwerten, das aus einem globalen Universum von etwa 3900 Unternehmen selektiert wird Die Kepler-Fonds Kapitalanlagegesellschaft managt als anerkannter Pionier am österreichischen und deutschen Markt bereits seit dem Jahr 2000 anerkannt erfolgreich ethisch-nachhaltige Portfolios

Von Ditfurth: … denn Krisen machen um nachhaltige Investments keinen Bogen. Unsere Analysen zeigen gleichwohl, dass sich nachhaltige Investments ein bisschen besser entwickelt haben als der breite Markt. Der Grund dafür war, dass man sektoral mit anderen Aktien zu tun hat. Man hatte also niedrig volatile Titel und war eher auf Digitalisierung fokussiert als auf Reiseunternehmen oder Airlines.

Der Invesco Quantitative Strategies ESG Global Equity Multi-Factor UCITS ETF ist ein globaler ETF, der ein aktiv verwaltetes Portfolio basierend auf den proprietären Faktoren Momentum, Qualität und Bewertung mit den strikten Nachhaltigkeitskriterien des Österreichischen Umweltzeichens kombiniert.

Hierbei wendet das Investmentteam einen vollintegrierten ESG-Ansatz an, der ESG-Aspekte auf verschiedenen Ebenen des Investmentprozesses berücksichtigt. Bei der Umsetzung der Nachhaltigkeitskriterien wird eine Kombination aus Ausschlusskriterien und Best-in-Class angewendet. Des Weiteren wird während der Portfoliokonstruktion eine Reduktion des CO2-Fußabdrucks des Portfolios vorgenommen.

Zusätzlich nimmt das Fondsmanagement den Auftrag des aktiven Aktionärstums wahr und stimmt aktiv auf Hauptversammlungen ab und nimmt im Rahmen von Engagement-Programmen Kontakt zu investierten Unternehmen auf, um deren Nachhaltigkeitsschwerpunkt zu verbessern.

Weiterführende Informationen sind unter https://etf.invesco.com/de/institutional/de/product/invesco-quantitative-strategies-esg-global-equity--multi-factor-ucits-etf-acc/trading-information abrufbar.

Dilg: Bei ESG und Nachhaltigkeit ist es wie überall in der Anlagewelt: Man muss viele Anleger über die Zusammenhänge aufklären. Sie haben dieses Wissen nicht in der Schule vermittelt bekommen. Die Basics von Wirtschaft und Recht sind weder in Deutschland noch in Österreich Allgemeingut, das man voraussetzen kann. Daher sollten Produktgeber auch, was die Erwartungen angeht, die Messlatte nicht zu hoch legen und eher leise Töne anschlagen. Zwar arbeitet die Fondsindustrie meist nach dem Motto "Lieber Kunde, kein Stress, wir erledigen das für Dich", doch man muss auch liefern können. Wenn Versprechungen nicht erfüllt werden, sind Privatanleger längere Zeit nicht mehr für Nachhaltigkeit zu begeistern. Es wäre schön, wenn unser Round Table ein wenig dazu beiträgt, die notwendigen Nuancen in das noch vorherrschende "grüne" Schwarz-WeißDenken zu bringen.

Das Portfolio strebt ein langfristiges Kapitalwachstum an. Dazu investiert es in US-amerikanische Unternehmen, die auf umwelt- oder sozialorientierte nachhaltige Anlagethemen ausgerichtet sind. Ihre Geschäftsfelder sollen im Großen und Ganzen mit den Zielen der Vereinten Nationen für nachhaltige Entwicklung wie Gesundheit, Klima oder Chancengleichheit in Einklang stehen. Das Portfolio ist konzentriert und beschränkt sich typischerweise auf etwa 50 Positionen.

Der Fonds nutzt Top-Down-Investmentprozesse, um die attraktivsten Unternehmen und Titel zu finden, die zu diesen Themen passen. Dazu greift es auf ein umfassendes fundamentales Research zurück. Dieses bewertet das Engagement eines Unternehmens in Bezug auf Umwelt-, Sozial- und Unternehmensführung ("ESG-Faktoren") sowie das potenzielle Gewinnwachstum, Ausrichtung und Qualität des Managements.

Der Fonds feiert in diesem Jahr seinen 20. Geburtstag, Fondsmanager Dan Roarty ist seit 2013 hauptverantwortlich. Seine Research-Erfahrung umfasst auch die Analyse von Technologie-, Industrie- und Finanztiteln bei Nuveen, Morgan Stanley und Goldman Sachs.

Welche Rolle spielen die ESG-Ratingagenturen im Investmentprozess?

Krämer: Es ist ein Segen und Fluch, dass es so viele verschiedene Ansätze gibt. Der Segen ist die Vielfalt, der Fluch die mehrfach weit auseinanderliegenden Bewertungen von ein und demselben Unternehmen. Das lässt sich gegenüber Beratern und Endkunden nur sehr eingeschränkt rechtfertigen. Der kritische Umgang mit Zahlen, Daten, Fakten und den verschiedenen Interpretationsmöglichkeiten ist Aufgabe von aktiven Managern, die sich im ESG-Umfeld gut auskennen. Die Problematik beginnt schon mit dem Reporting der potenziellen Zielunternehmen. Weil es dafür keinen einheitlichen Standard gibt, lassen sich die einzelnen Darstellungen teilweise nur schwer miteinander vergleichen. Weltweit arbeiten verschiedene Stellen daran, einheitlichere Vorgaben für ein Nachhaltigkeitsreporting vorzugeben; parallel dazu arbeitet auch das IFRS-Board an solchen Standards. Solange diese Arbeit noch nicht abgeschlossen ist, haben wir als Asset Manager das Problem, etwas "ohne Leitplanken" reporten zu müssen. Deshalb arbeitet Kepler bewusst nur mit einer Ratingagentur zusammen. Dadurch entgehen wir dem Dilemma, ohne Zugriff auf die Ausgangsdaten unterschiedliche Ergebnisse von aktuell einem knappen Dutzend Anbieter verifizieren oder falsifizieren zu müssen. Wir sind mit ISS ESG zwar eingleisig, aber komplikationslos unterwegs und nutzen ergänzend unser fundiertes internes Know-how.

Arnold: Die fehlenden Reporting- und Datenstandards sind ein Problem der Industrie. Unser CEO Larry Fink mahnte bereits vor Jahresfrist an, dass Unternehmen sich an die Vorgaben des SASB (Sustainability Accounting Standards Board) oder der konkurrierenden TCFD (Task Force on Climate-Related Financial Disclosures) halten sollen. Erst eine differenzierte Offenlegung schaffe die nötige Transparenz und damit die Fähigkeit, verschiedene Unternehmen zu vergleichen und gegenüberzustellen. Ihm zufolge könne man diese Transparenz nutzen, um Unternehmen A in Bezug auf Unternehmen B oder Branche A in Bezug auf Branche B zu bewerten und zu versuchen, eine bessere Strategie zu entwickeln. BlackRock geht hausintern aber bereits weiter und kombiniert die meisten verfügbaren Ratings, um seine vielfältigen ESG-Strategien abzudecken. Dazu brauchen wir vornehmlich Datenanbieter, die das globale Universum abdecken können, wie etwa MSCI und Sustainalytics oder ISS. Wir nutzen Big Data und künstliche Intelligenz. Zudem bauen wir eigene Datenbanken und erfassen zusammen mit Wissenschaftlern Bereiche, in denen es bisher an belastbaren Erkenntnissen fehlt. Ein Beispiel dafür ist, physische Klimarisiken beispielsweise durch Wettermodelle und Luftbildaufnahmen zu erfassen und diese dann in Bewertungen einfließen zu lassen.

Ende September 2015 haben die UN-Mitgliedsstaaten 17 nachhaltige Entwicklungsziele (SDGs) verabschiedet, die unseren Planeten bis 2030 lebenswerter machen sollen. Das Active Equity Impact Investing Team von BlackRock ist davon überzeugt, dass das Lösen der größten Probleme der Welt für Unternehmen langfristig Renditechancen bieten kann.

Der BlackRock Global Impact Fund investiert in Aktien von Unternehmen, die Güter erstellen und Dienstleistungen anbieten, welche unmittelbar oder mittelbar auf die 17 Nachhaltigkeitsziele der UN einzahlen.

Für das Anlageuniversum des Fonds kommen nur Unternehmen infrage, die diese drei Kriterien erfüllen:

- Wesentlichkeit: Ein Großteil der Einnahmen oder der Geschäftstätigkeit muss eines oder mehrere der UN-Nachhaltigkeitsziele (SDGs) vorantreiben.

- Einzigartigkeit: Die Angebote eines Unternehmens müssen einen spezifischen Bedarf abdecken, der von anderen wahrscheinlich nicht gedeckt werden kann.

- Messbarkeit: Die Wirkung, die das Unternehmen im Lauf der Zeit erzielt, muss anhand nachprüfbarer Zahlen nachgewiesen werden können.

Dilg: Die Bandbreite der ESG-Ratings macht die Auswertung aufwendig. Bei den aktiven Strategien gehen wir die ESG-Integration schrittweise an. Jeder Manager folgt dabei einem eigenen Modell, das genau auf seine Investmentstrategie zugeschnitten ist. Dazu nutzen wir Daten von unterschiedlichen Ratinganbietern, bewerten die Erfolgspotenziale aber eigenständig und sehr differenziert.

Von Ditfurth: Auch Invesco arbeitet mit unterschiedlichen Datenanbietern zusammen. Als quantitativ getriebenes Haus ist es für uns wichtig, dass die Daten einen längeren Zeitraum abdecken. Fünf bis zehn Jahre sollten es schon sein. Zudem muss die Datenqualität gut sein. Innerhalb unseres ESG-integrierten Investmentprozesses nutzen wir auf verschiedenen Ebenen diese Daten und wenden zudem eigenentwickelte ESG-Faktoren im Risikomanagement und in der Portfoliokonstruktion an. So sind wir in der Lage, für alle Unternehmen unseres zugrundeliegenden Research-Universums eine entsprechende Evaluierung vorzunehmen.

Leist: Auch die NORD/LB arbeitet mit mehreren Anbietern zusammen, vornehmlich MSCI und imug rating (Vigeo Eiris). Alle ESG-Daten und -Risiken sind vollständig in unseren Investmentprozess integriert. Als aktive Manager legen wir unseren Fokus klar auf den Faktor G. Bei der Governance (gute Unternehmensführung) ist es egal, ob es sich um Aktien- oder Anleiheinvestments handelt. Der Emittent unterliegt gewissen Mindeststandards. Manche will man nicht in seinem Investmentuniversum haben, weil sie gegen die Prinzipien des UN Global Compact verstoßen oder Streubomben herstellen. Wir orientieren unsere SIP-Bond-Strategie (WKN: A0R MZH) daran. Trotzdem behalten wir die ökonomische Dimension im Auge. Jedes Investment muss nachhaltig und ökonomisch sinnvoll sein. Ertragspotenzial ist so wichtig wie Nachhaltigkeit. Bei Anleihen gibt es ohnehin eine Verzerrung durch die EZB-Kaufprogramme. Wir haben aber festgestellt, dass grüne oder nachhaltige Bonds keinen Nachteil gegenüber klassischen Zinstiteln haben.

Der SIP Bond der NORD/LB richtet sich an Privatanleger sowie institutionelle Investoren (unter anderem Stiftungen, Kirchenkassen, Firmen), die eine konservative Anlage mit ansprechender Rendite im Rentenbereich ohne Währungsrisiko suchen.

Bei allen Anlagen erfolgt eine Nachhaltigkeitsanalyse des Emittenten sowie die Beachtung der nachhaltigen Mindeststandards des NORD/LB-Investmentprozesses. Der Fonds investiert im Bereich der festverzinslichen Wertpapiere mit dem Ziel eines nachhaltigen Ertrags bei geringem Risiko. Im Vordergrund steht eine hohe Sicherheit des angelegten Vermögens.

Es werden nur Wertpapiere von Emittenten mit guter Bonität (Investmentgrade) aufgenommen, um die gewünschte Sicherheit zu gewährleisten. Im Durchschnitt soll ein Mindestrating von A- erreicht werden. Die Anlagen sind auf den Euro fokussiert. Die Bandbreiten der Anlagestrategie liegen bei Renten zwischen null und 100 Prozent und bei Liquidität ebenfalls zwischen null und 100 Prozent. Derzeit liegt der Schwerpunkt des Fonds auf Unternehmens- und Bankanleihen. Die Duration des Portfolios wird flexibel je nach Marktlage gesteuert. Die gesamte Anlagestrategie basiert auf einem aktiven Management der Rentenanlagen.

Beeinflussen auch die UN-Ziele für nachhaltige Entwicklung Ihre Strategien?

Arnold: Ja und nein, denn die vor fünf Jahren verabschiedeten Sustainable Development Goals (SDGs) sind eigentlich Länderziele. Zudem gibt es bisher keinen einheitlichen Standard, wie man diese Länderziele in finanzielle Kennzahlen umwandeln und auf einzelne Unternehmen herunterbrechen kann. Auch eine entsprechende Abdeckung durch SDG-Ratings ist erst im Entstehen. MSCI, ISS, Sustainalytics und Trucost haben hier Modelle entwickelt, allerdings mit sehr unterschiedlichen Verfahren. Trotzdem spielen die SDGs im Impact Investing oder in speziellen Marktsegmenten - beispielsweise Krediten für Erneuerbare-Energie-Anlagen - bereits eine gewisse Rolle. Noch sind es allerdings eher Nischen, in denen man dezidiert nachweisen kann, welchen Einfluss ein Investment konkret hat. Einzelne kleine Standards nutzen wir bereits in der Kommunikation mit Kunden. Seit März 2020 haben wir einen Global Impact Fonds (WKN: A2P 2YJ), der ein entsprechendes Reporting vorsieht. Der Portfoliomanager Eric Rice zählt mit 30 Jahren Erfahrung zu den Pionieren des Impact Investing im Bereich gelisteter Unternehmen. Er hat ein proprietäres Modell entwickelt, das Endkunden seinen Ansatz zukünftig leicht verständlich aufzeigen soll, was definitiv in der Branche Vorteile bringen kann.

Leist: Für die NORD/LB sind die SDGs aus den gerade genannten Gründen kein Thema. Wir sehen es als grundlegendes Problem an, dass Unternehmen nicht die geeigneten Akteure sind. Sie zahlen nicht auf ein bestimmtes Thema ein, auch wenn sie möglicherweise in einem der 17 SDG-Bereiche ihre Umsätze machen. Folglich weckt man beim Anleger falsche Erwartungen und Hoffnungen. Er investiert ja in keinem vorstellbaren SDG-Fonds in eine Entsalzungsanlage für Wasser oder in eine Reinigungsanlage für die Meere, sondern in Unternehmen, die mit ihren Geschäftsmodellen Geld verdienen wollen. Die direkte Adressierung einzelner UN-Nachhaltigkeitsziele ist also schwierig. Sie gelänge am ehesten über ein Direktinvestment in eine Projektanlage mit einem völlig anderem Risikoprofil als etwa ein ESG-Fonds: Klumpenrisiko, Bonitätsrisiko, Liquiditätsrisiko, Fertigstellungsrisiko, Betriebsrisiko und so weiter.

Krämer: Für Kepler beinhalten die SDGs Licht und Schatten. Licht, weil die 17 Ziele sehr plakativ und eingängig sind. Keiner hat etwas gegen weniger Armut, mehr Gerechtigkeit, Artenvielfalt oder sauberes Wasser. Dass es keine Einbahnstraße gibt, mit aktiv gemanagten Investments diese Ziele anzusteuern, ist der Schatten. Man kann diese Ziele der Vereinten Nationen nur durch den Umweg über Unternehmen ansteuern, welche förderliche Produkte herstellen und erfolgreich vertreiben können. Deren tatsächlichen Beitrag kann man momentan noch nicht zuverlässig messen. Die Bewertung der Förderung oder Behinderung von konkreten Ergebnissen steckt noch in den Kinderschuhen.

Dilg: Wir sehen in den SDGs eine willkommene Ergänzung und haben einzelne Ziele in den AB I Sustainable Global Thematic Portfolio (WKN: 986 633) implementiert. Den Fonds gibt es aber bereits seit 20 Jahren, und Manager Dan Roarty ist seit 2013 dabei, also zwei Jahre, bevor die UN-Ziele formuliert wurden. Kurzum, die Berücksichtigung einzelner SDGs ist möglich, aber nur eine von vielen Vorgehensweisen, die in erfolgreichen Anlagestrategien miteinander kombiniert werden müssen. Es ist nur ein kleines Bausteinchen, um eine komplexe Strategie zu objektivieren, das man aber nicht auf alle Fonds anwenden kann, die sich der nachhaltigen Geldanlage verschrieben haben.

Frank: Wir haben für unsere thematischen Aktienfonds eine Methode entwickelt, um den Impact der darin enthaltenen Titel auf die SDGs erkennbar zu machen. Die Methodik kann man sicherlich noch perfektionieren, aber bereits die aktuelle Version zeigt den Endkunden plakativ an, was, wodurch und wie wirkt und den Zielsetzungen dient. Dadurch können Investoren und Berater die Anlage in der Regel besser verorten. Ein Problem der Finanzindustrie insgesamt bleibt die Quantifizierung: Die Messung der realen Auswirkungen ist nach wie vor umstritten.

Pictet Asset Management ist einer der Pioniere themenbezogener Aktienfonds. Mittlerweile managen 41 Experten in 15 unterschiedlichen Strategien Kundengelder in Höhe von 66 Milliarden US-Dollar (Stand 31.12.2020). Thematische Aktienanlagen identifizieren Investmentideen anhand von Wachstumstreibern, die von langfristigen Megatrends gestützt werden. Dadurch rücken die Liquiditätsvorteile von gelisteten Aktien mit der Greifbarkeit von Private Equity in Reichweite. Unser Credo: Ein fokussierter, unbeschränkter Ansatz für Investitionen in Unternehmen, deren Werttreiber durch langfristiges Wachstum gestützt werden, kann die Performance des globalen Aktienmarktes übertreffen.

So investiert der Pictet-Clean Energy gezielt in Unternehmen, die einen Beitrag zur Verringerung der CO2-Emissionen leisten, indem sie beispielsweise bei ihren Fertigungsprozessen saubere Energien bevorzugen. Der Teilfonds kann weltweit anlegen, unter anderem in Schwellenländern und in Festlandchina.

Das aktive Management nutzt Markt- und fundamentale Unternehmensanalysen, um Wertpapiere auszuwählen, die seiner Ansicht nach günstige Wachstumsaussichten zu einem vernünftigen Preis bieten. Die Portfoliozusammensetzung erfolgt unabhängig von einer Benchmark.

Von Ditfurth: Im Grunde bieten SDGs eine gute Orientierung für Investoren, die sich noch nicht auskennen. Denn jeder nachhaltige Fonds hat automatisch eine Exposition zu einzelnen Zielen. Speziell die UN-Vorgaben 11, 12 und 13 (Nachhaltiges Wohnen, Nachhaltige Konsum- und Produktionsmuster, Klimaschutz) sind immer mittelbar adressiert. Die Ziele 6 und 7 (Sauberes Wasser und Saubere Energie) werden in vielen Anlageprodukten bedient. Als ein seit über 20 Jahren aktiver Anbieter nachhaltiger Anlagestrategien stellen sich uns Fragen nach der Qualität der Daten und deren Aussagekraft. Also: Mit welchem Maß wird gemessen? Ist es objektiv verifizierbar? Daran schließt sich die Frage an: Profitiert ein Portfolio, das wir mit Einbezug der SDGs erstellen könnten, durch einen besseren Risiko-Rendite-Mix?

Das führt zur Frage nach Performance. Lässt sie sich einfach fortschreiben?

Frank: Einfach sicher nicht, mit der gebotenen Vorsicht, von der Herr Krämer gesprochen hat, Ja. Aufgrund der "Green Deals" weltweit floss bereits viel Anlegergeld in die Clean-Energy-Sektoren, was die Kurse nach oben getrieben hat. Gleichzeitig ist der Ausblick für die entsprechenden Unternehmen auf die nächsten Jahre positiv. Gleichzeitig ist das Angebot an nachhaltigen Investmentstrategien - noch - recht überschaubar und das Angebot an uneingeschränkt geeigneten Titeln ebenfalls. Es gibt bereits Exzesse beim E-Automobilbau. Auch bei den Anbietern von erneuerbaren Energien, die nach dem Corona-Crash um 100 Prozent nach oben gegangen sind, muss man das weitere Entwicklungspotenzial sehr genau prüfen, zumal auch hier immer die gleichen Namen fallen. Hier ist aktives Management gefordert, das evaluiert, welche grünen Versorger eine genügend lange Wachstumsphase vor sich haben, um die aktuellen Preise noch zu rechtfertigen. Das Gleiche gilt für Konzept-Aktien, die beispielsweise die boomenden Internetkonferenzen bedienen oder den Wasserstoffsektor, der sich möglicherweise durchsetzen, aber erst in fünf bis zehn Jahren profitabel sein wird.

Von Ditfurth: Der aktive Ansatz zählt. Es ist ja die Crux der vorherrschenden Best-in-Class-Indizes, dass diese zwangsläufig in große Titel mit gutem ESG-Rating investieren müssen. Kleine und mittlere Unternehmen fallen durchs Raster, wenn es um Marktkapitalisierung geht. Wir gehen anders vor und reduzieren ein großes Anlageuniversum von etwa 6000 Unternehmen nach und nach auf die Titel, die auch ökonomisch Sinn machen. Dazu kombinieren wir einen systematischen Multifaktor-Ansatz mit unserem ESG-integrierten Investmentprozess. Im Portfolio ist das Rendite-Risiko-Profil entscheidend: dass kein Klumpenrisiko besteht, egal ob es erneuerbare Energien oder wie vor Jahren Solaraktien sind. Breite Diversifizierung ist wichtiger als enge Fokussierung.

Arnold: Es wird aber kein nachhaltiges Konzept für alle Kunden geben. Zu unterschiedlichen Bedürfnissen passt manchmal ein konzentrierter Ansatz, manchmal eine themenbezogene Strategie oder ein Fonds, der ausschließlich auf Impact-Investment setzt. Das grundlegende Problem bleibt: Je kleiner die Nische ist, desto kleiner wird auch das Anlageuniversum sein. Aktives Management muss sensibel die Grenzen setzen, wenn es im Vorfeld zu überschießenden Bewertungen gekommen sein sollte. Für die breite Masse - die EU-Regulierung will ja Nachhaltigkeit zum neuen Standard machen - muss man andere Nachhaltigkeitskonzepte verfolgen als in spezialisierten Produkten. Das verändert aber automatisch den Fokus: Ohne ausreichende Liquidität lassen sich kostengünstige ETF-Lösungen nicht machen.

Es gibt also unterschiedliche Strategien, ein nachhaltiges Portfolio zu bestücken?

Von Ditfurth: Gängig sind mehrere Varianten, die aktive Manager aber oft miteinander kombinieren. So kann man im Ausschlussverfahren erst unerwünschte Sektoren aus dem Anlageuniversum entfernen. Das kann sich auf Geschäftsfelder beziehen wie Alkohol, Pornografie, Streubomben und Pestizide, ebenso aber auch auf Geschäftspraktiken wie Kinderarbeit, Bestechung oder Arbeitsbedingungen und unfaire Lieferantenverträge. Anschließend daran kann eine Best-in-Class-Auswahl erfolgen. Das ist die Beschränkung auf die Unternehmen, die in ihrem Segment bereits am ehesten die ESG-Kriterien erfüllen oder im Best-in-Progress-Ansatz die größten Fortschritte machen. Ausschlaggebend ist hier immer die Schwelle: Wie viele Titel des gesamten Anlageuniversums bleiben noch investierbar? Die besten zehn? Die besten 100? Oder die besten 1000? Man kann auch wie wir eine CO2-Kontrolle mit einbauen, um den Fußabdruck eines Portfolios im Vergleich zu einer Referenzanlage zu optimieren.

Frank: Themenbezogene Investments sind eine andere Ausgangsbasis, die wir aber mit zusätzlichen Strategien anreichern. So umfasst der Investmentprozess in unseren Themenfonds die ESG-Integration, die bis vor zwei Jahren noch ausreichend war, um sich als nachhaltiges Produkt zu profilieren. Zudem haben sie eine strenge Liste von Mindestausschlüssen. Man darf dieses Korsett aber nicht zu fest schnüren, sonst verliert man jeden Einfluss auf den notwendigen Wandel. Bei den umweltbezogenen Themenfonds orientieren wir uns am Prinzip der planetaren Grenzen. Diese neun Dimensionen darf man nicht überschreiten, da sonst irreversible negative Folgen für das Leben auf der Erde auftreten. Dazu zählen unter anderem Klimawandel, Artensterben sowie Meeres- und Luftverschmutzung.

Dilg: Wir orientieren uns in zwei Fonds an den Zielen für nachhaltige Entwicklung (SDGs) der UN. Die Ziele 3, 7 und 13 (Good Health, Clean Energy und Climate Action) sind das Signal nach außen, das unsere langjährigen Manager auch ohne Etikettierung verfolgen. Einer unserer Fonds wird laufend für seine Nachhaltigkeit ausgezeichnet, obwohl er definitiv keine ESG-Auswahlkriterien nutzt. Allerdings sind wir Verfechter des Improvements, der Verbesserungsthematik. Das geht sogar über die Best-in-Progress-Schiene hinaus und hilft, das bestehende "grüne" Anlage-Universum zu erweitern und von Re-Ratings zu profitieren. Denn mit einem besseren ESG-Score sind in der Regel auch Kursgewinne verbunden. Selbst das heutige Vorzeige-Unternehmen Ørsted hat kritische Bereiche wie sein Erdöl- und Erdgasgeschäft erst im Jahr 2017 abgestoßen und sich ab diesem Zeitpunkt allein auf die erneuerbaren Energien konzentriert.

Arnold: Genau auf solche Neuorientierungen zielt auch das Engagement, also aktives Aktionärsverhalten, ab. Darunter versteht man das Einwirken auf das Management eines Unternehmens, in das man investiert ist, dessen ESG-Profil weiter zu verbessern, Beeinträchtigungen zu beseitigen oder dieses Ziel überhaupt ins Auge zu fassen. Bei uns Investment Stewardship genannt, wirkt ein spezielles Expertenteam auf die Unternehmen ein. Als langfristige und vielfach einer der größten Investoren - zwei Drittel der von uns betreuten Assets von über 8,7 Billionen US-Dollar sind Pensionsgelder - sind der Dialog mit dem Management und das Abstimmungsverhalten wichtige Instrumente. Die Firmen müssen für den Übergang und den Klimawandel fit werden, darauf arbeiten die offenen Briefe von Larry Fink hin. Wir sind bereit, sie zu unterstützen, sie und unseren Dialog transparenter zu machen. Wer nicht mitzieht, muss mit Gegenwind rechnen, etwa durch Nichtentlastung von Aufsichtsräten.

Krämer: Die bereits angesprochenen Ansätze zeigen, dass es auf unterschiedliche Weise möglich ist, nachhaltig zu investieren. Wo die Mindestanforderungen für ein Nachhaltigkeitsinvestment liegen, ist verschieden definiert, Dafür sollen Disclosure-Verordnung, also die Offenlegung der eigenen ESG-Positionierung, und Taxonomie-Verordnung sorgen, über die man versucht, die EU-Vorstellungen zu operationalisieren. Verschiedene Siegelanbieter haben bereits Mindestanforderungen definiert. Ob diese breit tragbar sind oder nicht, wird sich allerdings erst herausstellen. Wir haben in den Kepler Ethik Fonds eine dunkelgrüne Linie mit strikten Nachhaltigkeitsstandards. Dazu gehört der ISS ESG Prime Standard mit einem Set von Ausschlusskriterien, um das österreichische Umweltzeichen und die Ethikrichtlinie der österreichischen und deutschen katholischen Bischofskonferenz zu erfüllen. Alle Kepler-Produkte beachten ein Set an nachhaltigen Mindesterfordernissen, wie zum Beispiel kontroverse Waffen, diverse Umweltkriterien. Dazwischen gibt es eine breite Abstufung von Kriterien für Festlegungen von institutionellen Investoren.

Sind ESG-Kriterien ein vorübergehender Hype oder ein langfristiger Megatrend?

Arnold: Dauerthema oder kurzfristiges Leben war die Frage: Wir sind definitiv davon überzeugt, dass Nachhaltigkeit bereits ein neuer Standard geworden ist und bleiben wird. BlackRock bemüht sich wie viele andere Marktteilnehmer, die verfügbaren Daten in der Industrie zu vereinheitlichen und vergleichbar zu machen. Die Branche muss die Entwicklung verlässlicher Standards vorantreiben. Darüber hinaus wirken wir darauf hin, Anlegern und Unternehmen flächendeckend den Übergang zu einer nachhaltigen Positionierung zu ebnen. Dazu führt BlackRock intensive Dialoge mit den Unternehmen und entwickelt eine große Bandbreite an Anlageprodukten, um die unterschiedlichsten Kundenbedürfnisse zu befriedigen.

Von Ditfurth: Nachhaltiges Investieren ist definitiv ein Mainstream-Thema geworden. Unternehmen, die sich nachhaltig ausrichten, können Chancen und Risiken schneller erkennen und entsprechend reagieren, was den Shareholder Value steigert. Man kommt aber nicht um tiefschürfende substanzielle Aktienanalyse herum, um das beste Zukunftspotenzial zu identifizieren.

Frank: Regulatorik und Umdenken haben auf der Nachfrage- wie Anbieterseite zu deutlichen Fortschritten geführt. Nachhaltigkeit für sich genommen kann allerdings nicht das allein seligmachende Rezept sein. Sie muss immer in einen klassischen soliden Investmentprozess eingebettet sein. Dann kann man als aktiver Manager klar Mehrwerte bieten.

Leist: Das Thema gehört heute in all seinen Dimensionen zwingend zum Investmentprozess dazu. Speziell die Dimension Governance - gute Unternehmensführung - ist ein wichtiges Auswahlkriterium, weil dann die beiden anderen oft automatisch mit erfüllt werden. Jeder Asset Manager muss sich mit Nachhaltigkeit auseinandersetzen. Er muss dieses komplexe Feld aber aktiv managen und darf nicht einfach den Titeln hinterherlaufen, die laut MSCI am nachhaltigsten sind. Man muss echt und tief in Unternehmen reingucken und das nicht nur auf der Aktien-, sondern auch auf der Bond-Seite. Möglicherweise auch bei Unternehmen, die nicht börsennotiert sind. Auch darüber kann man Impact erzielen.

Dilg: Wir stehen erst am Anfang eines langen Prozesses. Aufgrund der geringen Anzahl von langfristig Erfolg versprechenden Zielinvestments ist es eine Spielwiese für den aktiven Manager. Die erfolgreichsten Produkte werden mit sorgfältig ausgewählten konzentrierten Portfolios unterwegs sein. Wenn mittlerweile allein MSCI über 1500 verschiedene ESG-Indizes bereithält und der allgemeine MSCI ACWI ESG Index 2453 Titel (von 2771) enthält, der ESG Leaders immer noch 1237 Titel, ist erkennbar, dass ein ETF darauf etwas komplett anderes sein muss. Das Management of Expectations ist wichtig. Und man muss differenzieren lernen, statt nur in Gut und Böse aufzuspalten.

Krämer: Das Thema wird bleiben und ist bereits in viele Richtungen ausdifferenziert. Was noch fehlt, sind Standards, die wir als Industrie etablieren müssen. Wir brauchen sie, damit wir das Thema nachvollziehbar und korrekt mit Beratern und Kunden kommunizieren können. Weil es verschiedene Strategieansätze und viele Schattierungen des Grüns gibt, sind aktive Manager gefragt. Durch langjährige Expertise werden sie für ihre Kunden das nachhaltig beste Ergebnis herausholen.

Das Gespräch moderierte Ludwig Riepl