Mein Konto

Mein Konto

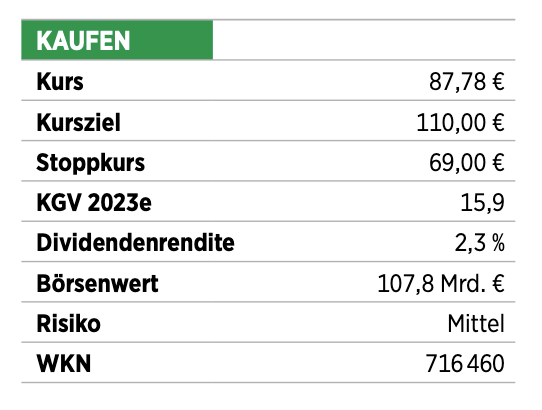

Die SAP-Aktie notiert auf einem Fünfjahrestief. Auf diesem niedrigen Niveau können die anstehenden Zahlen eigentlich nur überraschen. Von Jörg Lang

Genau 50 Jahre nach der Gründung ist Europas größter Software-Konzern SAP wieder einmal dabei, sich neu zu erfinden. Mit dem vom Management um Firmenchef Christian Klein 2021 gestarteten Programm „RISE mit SAP“ soll das Geschäft in die Cloud verlagert werden. Der Erfolg wird immer klarer erkennbar. Nur an der Börse kommt das noch nicht an. Den nächsten Katalysator könnten die Zahlen zum dritten Quartal bringen, die das Unternehmen spätestens am 28. Oktober veröffentlichen wird. Es besteht die Möglichkeit, dass die anhaltende Transformation hin zu gut planbaren Einnahmen eine Neubewertung auslösen könnte. Langjährige Beobachter des Konzerns wissen, dass Umbrüche bei SAP von Investoren erst einmal mit großer Zurückhaltung beobachtet wurden. Die Umstellung etwa auf die Client-Lösung R3 vor 30 Jahren oder die Transformation zur neuen Lösung S4/ HANA sorgte stets für große Unsicherheit. Und nun ist es die Transformation zu Cloud-Angeboten, die Investoren noch schwer einordnen können.

Verständlich, das Geschäftsmodell ändert sich erheblich. SAP bot zuvor klassisches Lizenzgeschäft. Die Kunden bezahlten bei Vertragsabschluss einen hohen Betrag, auf den jährliche Wartungserlöse folgten. Die hohen Einmalzahlungen brachten dicke Deckungsbeiträge und satte Margen. Im Cloud-Geschäft läuft das anders. Hier werden die Software und die Datendienste langfristig gemietet. Die einzelnen Komponenten der früheren Erlösmodelle strecken sich über die Vertragslaufzeit. Am Ende kann bei SAP aus einem Vertrag mehr hängen bleiben. Der Übergang geht allerdings auf Kosten von Umsatz und Marge. Das belastet die Zahlen seit einigen Quartalen.

Cloud-Erlöse überwiegen bei SAP schon

Der Umbau hat sich stark beschleunigt. Im zweiten Quartal etwa legte das Cloud-Geschäft um mehr als 30 Prozent zu. Es ist davon auszugehen, dass sich diese Entwicklung auch im dritten Quartal fortgesetzt haben dürfte, selbst wenn SAP-Kunden wegen des konjunkturell schwierigeren Umfelds ihre IT-Dispositionen vielleicht etwas strecken sollten. Entscheidend ist vor allem, dass der Auftragsbestand des Cloud-Geschäfts mittlerweile über den Cloud-Erlösen liegt, sodass jeder zusätzliche Auftrag echtes Wachstum bringen wird. Dass die Margen hier noch hinterherlaufen werden, ist fast schon zweitrangig.

SAP glaubt, dass die Vorleistungen ab 2023 sinken und die Margen überproportional aufholen werden. Auf Quartalssicht sollte sich im dritten Abschnitt schon eine deutliche Verbesserung gegenüber dem zweiten zeigen. Es könnte durchaus sein, dass daher die Nadel für die Aktie nach oben drehen wird. Wer etwa mit einem Zeithorizont von fünf Jahren eine aussichtsreiche Aktie sucht und eine höhere Marktvolatilität ertragen kann, findet bei SAP auf jeden Fall gute Argumente für Wachstum und höhere Profitabilität.

Auch Trader könnten zum Zug kommen. Die Aktie hat einen Boden um 80 Euro gebildet. Diese Unterstützung hielt in den vergangenen fünf Jahren und bot die Basis für einen Anstieg der Kurse in dreistellige Kursregionen. Sollte SAP bei den Zahlen positiv überraschen können, dürfte das Muster auch dieses Mal halten. Trading-orientierte Anleger setzen allerdings einen engen Stoppkurs.

Dieser Artikel erschien zuerst in BÖRSE ONLINE 40/2022. Hier erhalten Sie einen Blick ins Heft.