Mein Konto

Mein Konto

Die Kostensenkungsmaßnahmen zeigen Wirkung. Die Margen haben sich zuletzt stabilisiert. Mit dem E-Mobility- und Robotikgeschäft wollen die Franken zurück auf Wachstumskurs.

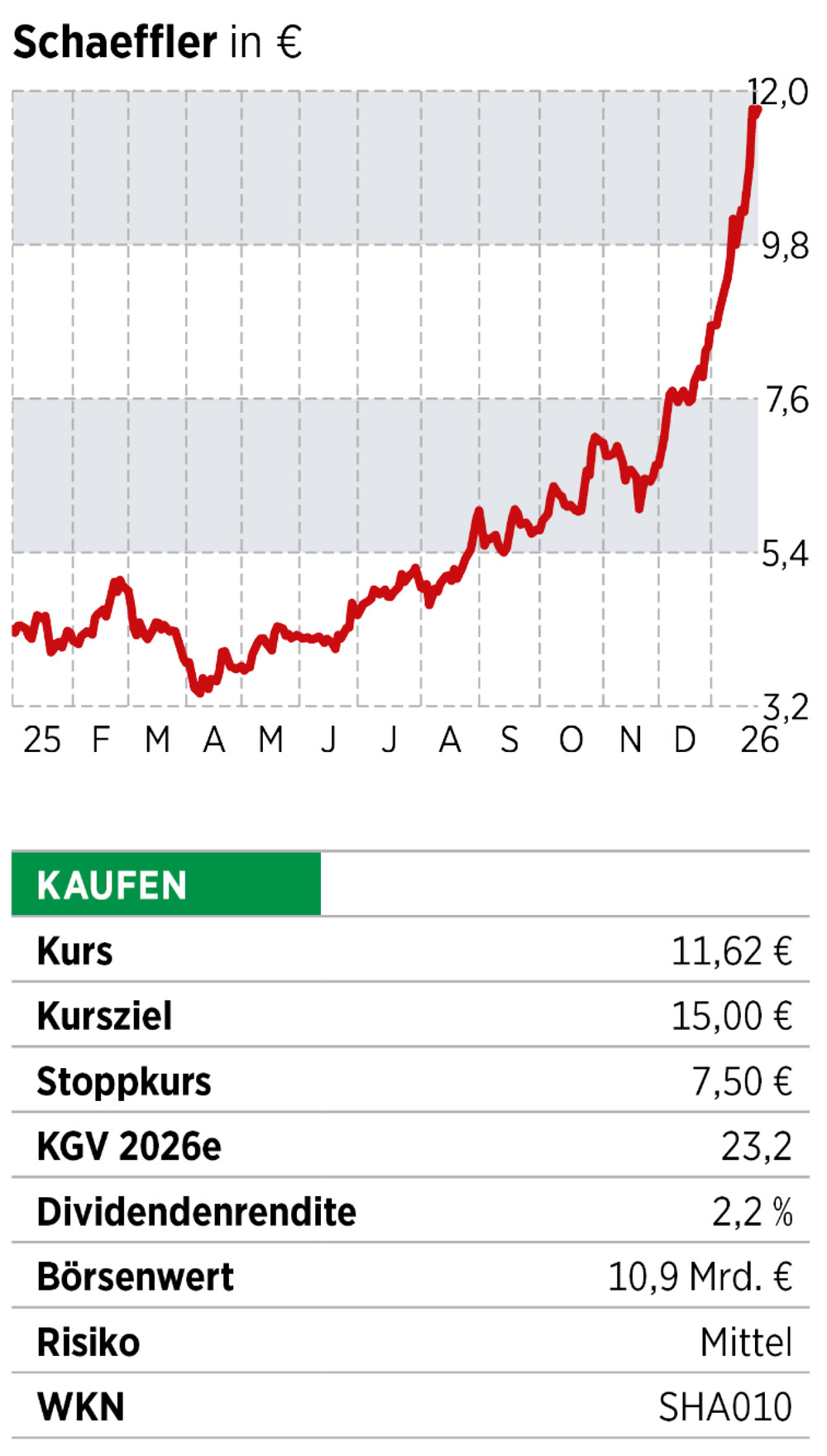

Bei der nächsten Indexüberprüfung im März wird das Gremium der Deutschen Börse schwer umhinkommen, die Aktie von Schaeffler in den MDAX aufsteigen zu lassen. In der jüngsten Selection List der Deutschen Börse lag das Papier mit einer Marktkapitalisierung von inzwischen knapp elf Milliarden Euro auf Platz 83 unter allen DAX-, MDAX- und SDAX-Titeln und damit deutlich vor aktuellen MDAX-Mitgliedern wie Deutsche Wohnen und Fielmann. Katalysator der aktuellen Kursrally auf den höchsten Stand seit Ende 2019 war die sich im Laufe des Jahres 2025 abzeichnende Ertragswende. Zudem wurde der Einstieg in den Robotikbereich als kluger Schachzug gewertet und schürt große Wachstumsfantasie.

Kerngeschäft zeigt Stabilisierung

Das Zahlenwerk für die ersten neun Monate des Jahres 2025 fiel überraschend solide aus. Der Umsatz ging gegenüber dem Vorjahreszeitraum zwar leicht zurück, das Ergebnis vor Zinsen und Steuern hat sich jedoch verbessert. Die Margen blieben stabil. Besonders erfreut zeigten sich die Marktteilnehmer von der Entwicklung des freien Cashflows. Im Vorjahreszeitraum lag diese Kennzahl noch mit rund 960 Millionen Euro im Minus. Nach der positiven Entwicklung in den ersten drei Quartalen rechnet das Management nun für das Gesamtjahr mit einem freien Cashflow vor M & A-Aktivitäten von bis zu 200 Millionen Euro.

Gestützt wurde das solide Konzernergebnis von allen vier Geschäftsbereichen. Das E-Mobility-Segment mit Produkten wie E-Achsantrieben profitiert von der steigenden Nachfrage nach Stromern. Der Powertrain-&-Chassis-Bereich war zwar geprägt von einer nachlassenden Nachfrage bei europäischen Autoherstellern und einer Verschlankung des Produktportfolios, gleichwohl hielt sich die Ebit-Marge auf hohem Niveau. Das Ersatzteilgeschäft und der Industrial-Solutions-Bereich abseits des Automobilsektors zeigten im dritten Quartal ebenfalls eine deutliche Margenverbesserung. Der Auftragseingang präsentierte sich segmentübergreifend robust, sodass das Management die Ziele für das Gesamtjahr bestätigte.

Die Stabilisierung des Kerngeschäfts schuf die Basis für die jüngste Kursrally. Dass sich die Aktie seit dem April-Tief mehr als verdreifacht hat, liegt jedoch auch an den im Rahmen des Kapitalmarkttags definierten Wachstumsfeldern.

Vitesco-Kauf stärkt E-Mobility-Sparte

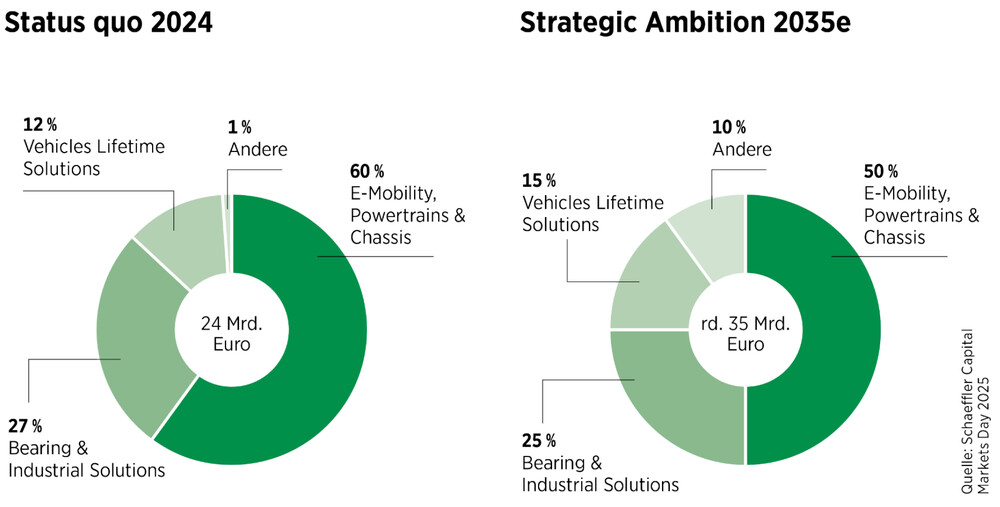

Eines davon ist das E-Mobility-Segment. Zum Halbjahr standen Aufträge von über 43 Milliarden Euro in den Büchern. Bis 2028 soll sich der Jahresumsatz auf bis zu neun Milliarden Euro gegenüber 2024 fast verdoppeln. Katalysator soll dabei die 2024 übernommene Vitesco sein. Mit dem Zukauf baute Schaeffler das Produktportfolio rund um Komponenten für Elektromotoren, Batteriemanagement, elektrische Achsantriebe, Sensoren und Aktuatoren sowie Ladeelektronik deutlich aus. Der Markt für E-Fahrzeuge wächst. Daten vom Schaeffler-Kapitalmarkttag 2025 zufolge dürfte der Anteil sogenannter New Electric Vehicles wie E-Autos und Plug-in-Hybride in China von 50 Prozent im Jahr 2030 auf 75 Prozent zulegen. In Europa könnte er sich auf 42 Prozent und in Amerika auf 21 Prozent jeweils rund verdreifachen.

In Deutschland steht erneut eine Förderung von E-Autos auf der Agenda. Dies würde dem Geschäft bei Schaeffler zusätzlichen Schwung verleihen. Der Umsatzanteil aus China im E-Mobility-Bereich lag 2024 bei rund 19 Prozent. Nach eigenen Angaben zählen sieben der Top Ten der chinesischen E-Auto-Hersteller zu den Kunden von Schaeffler. Aktuell fährt dieses Segment noch Verluste ein. Mit der Vitesco-Übernahme gehen jedoch Kostensynergien in Höhe von rund 600 Millionen Euro einher, die bis 2029 voll wirksam werden sollen. Konzernchef Klaus Rosenfeld drückt kräftig auf die Kostenbremse. 2028 soll die Sparte den Break-even erreichen.

Der Umsatz und der Auftragseingang in der Powertrain-&-Chassis-Sparte für das dritte Quartal hat derweil gezeigt, dass sich auch dieses Segment zuletzt stabilisierte. Derzeit wird noch über eine Lockerung der Autovorschriften zu CO2-Grenzwerten und Verbrennern in der EU diskutiert. Eine Aufweichung würde Schaefflers bestehende Produktlinien für Verbrenner verlängern.

Neugeschäft birgt viel Potenzial

Für weit mehr Kursfantasie als das E-Mobility-Geschäft sorgt derzeit die Robotik. Nvidia-Chef Jensen Huang sagte auf dem Weltwirtschaftsforum in Davos vergangene Woche, KI-Robotik sei eine „einmalige“ Gelegenheit für Europa, da die Region über eine „unglaublich starke“ industrielle Fertigungsbasis verfüge. „Man kann nun seine industriellen Fähigkeiten, seine Fertigungskapazitäten, mit künstlicher Intelligenz verbinden, und das führt einen in die Welt der physischen KI oder Robotik“, sagte er. Analysten des Finanzdienstleisters Morgan Stanley prognostizieren, dass der Markt für humanoide Systeme bis 2050 auf bis zu fünf Billionen US-Dollar anwachsen könnte und dass bis dahin rund eine Billion humanoide Einheiten im Einsatz sein werden, etwa 90 Prozent davon in industriellen und kommerziellen Umgebungen. Zu einem der derzeit meistbeachteten europäischen Titel zählt dabei die Aktie von Schaeffler.

„Schaeffler will sich eine Schlüsselposition im schnell wachsenden Markt für humanoide Robotik sichern“, erklärte Andreas Schick, Chief Operating Officer bei Schaeffler und im Vorstand verantwortlich für die Aktivitäten im Bereich humanoider Roboter, im Rahmen der jüngsten CES-Messe. Aus dem Kerngeschäft verfügt Schaeffler über Know-how in der Fertigung von Komponenten wie Aktuatoren, den sogenannten Muskeln der Roboter sowie Sensoren, Lagern und Antrieben. Mittelfristig soll Schaeffler nicht nur Autozulieferer, sondern auch ein wichtiger Zulieferer für Hersteller humanoider Roboter werden.

In den vergangenen Monaten schloss Schaeffler dazu eine Reihe von Kooperationen mit Humanoid-Robotic-Spezialisten wie der britischen Humanoid, der chinesischen Nanyang Technological University und der deutschen Neura Robotics.

Der in Herzogenaurach beheimatete Konzern plant nach eigenen Angaben, in den nächsten fünf Jahren mehrere Hundert humanoide Roboter auch in seiner eigenen Fertigung einzusetzen. Zum einen sollen damit die Kosten deutlich reduziert werden. Zum anderen sollen so Daten für KI-Training gesammelt werden.

Auf Kurs zu zweistelligem Wachstum

Mit einem KGV von 20,6 und einer Dividendenrendite von 2,6 Prozent ist die Aktie aktuell durchaus ambitioniert bewertet. Allerdings erwartet BÖRSE ONLINE für das laufende Jahr einen Anstieg des Gewinns pro Aktie um 150 Prozent. Nach Angaben von Bloomberg liegt der Konsens der Analysten noch deutlich höher. Bleibt Schaeffler in der E-Mobility-Sparte auf Kurs in Richtung Break-even im Jahr 2028, dürfte das Ergebnis pro Aktie 2027 erneut deutlich zweistellig ausfallen. Vor diesem Hintergrund relativiert sich das aktuelle KGV. Gleichwohl ist es noch ein weiter Weg, bis der Hoffnungsträger Humanoid Robotic einen signifikanten Gewinnbeitrag leistet. Schlechte Nachrichten vom Unternehmen oder aus dem Sektor könnten die Aktie somit zeitweise unter Druck setzen.

Lesen Sie auch:

Neues BGH-Urteil! Gibt das einen Push für Immobilienaktien?

Oder:

SAP fällt nach Zahlen zweistellig: Sollten Anleger jetzt schon wieder zuschlagen?