Mein Konto

Mein Konto

Als eines der wenigen deutschen Unternehmen profitiert der Chipzulieferer Suss Microtec vom KI-Halbleiterboom. Zudem investiert das Unternehmen Millionen in ein neues Entwicklungszentrum

Neben Aixtron ist Suss Microtec der wichtigste deutsche Chipausrüster. Der Konzern produziert Anlagen für verschiedene Schritte der Halbleiterfertigung. Bei Full-Field-UV-Scannern, die die gewünschten Strukturen auf die Wafer übertragen, ist Suss der weltweit einzige Produzent. Auch bei High-End-Photomaskenreinigungssystemen ist das Unternehmen unter den führenden Herstellern. Schon kleinste Verunreinigungen können ganze Chipchargen ruinieren. Die präzise Entfernung von Partikeln, Resten von Chemikalien und organischen Rückständen ist daher enorm wichtig. Beim sogenannten temporären Bonden, mittels dem verschiedene Bauelemente im Chip-Herstellungsprozess in einem Gehäuse verbunden werden, kommt Suss Microtec auf einen Marktanteil von 65 Prozent.

Im laufenden Jahr plant das Unternehmen mehrere neue Produkteinführungen, die das Wachstum mittelfristig weiter ankurbeln dürften, darunter eine Plattform für das Reinigen von Wafern sowie neue Mid-End-Photomaskenreiniger. 2027 sollen neue Generationen von UV-Scannern, Mask Alignern und Mask Cleanern folgen. Das Management bezeichnet 2026 bewusst als Übergangsjahr mit temporär schwächerem Auftragseingang, erwartet jedoch ab 2027 eine deutliche Beschleunigung durch das Hochlaufen der neuen Plattformen.

Umsatzverdopplung bis 2030 geplant

Bis 2030 hat sich das Unternehmen ambitionierte Ziele gesetzt, die jedoch gemessen an der aktuellen Performance realistisch erscheinen. Suss erwartet bis dahin einen Umsatz von 750 bis 900 Millionen Euro, was einer jährlichen Wachstumsrate zwischen neun und 13 Prozent entspricht. Die Ebit-Marge soll im Bereich von 20 bis 22 Prozent liegen. Zum Vergleich: 2024 lag der Umsatz noch bei rund 446 Millionen Euro bei einer Ebit-Marge von rund 17 Prozent. Der freie Cashflow soll auf 90 Millionen Euro steigen. Die Dividendenpolitik sieht weiterhin eine Ausschüttung in Höhe von 20 bis 40 Prozent des freien Cashflows vor. Ein zentraler Werttreiber ist das Servicegeschäft. Der Serviceanteil soll von aktuell rund 18 Prozent des Umsatzes auf etwa 25 Prozent steigen und sich zu einem wesentlichen Margenhebel entwickeln. Auch die stärkere Fokussierung auf das Reinigen von Wafern bringt Wachstumspotenzial.

40 Prozent Gewinnpotenzial mit Puffer - und mit diesem Schein

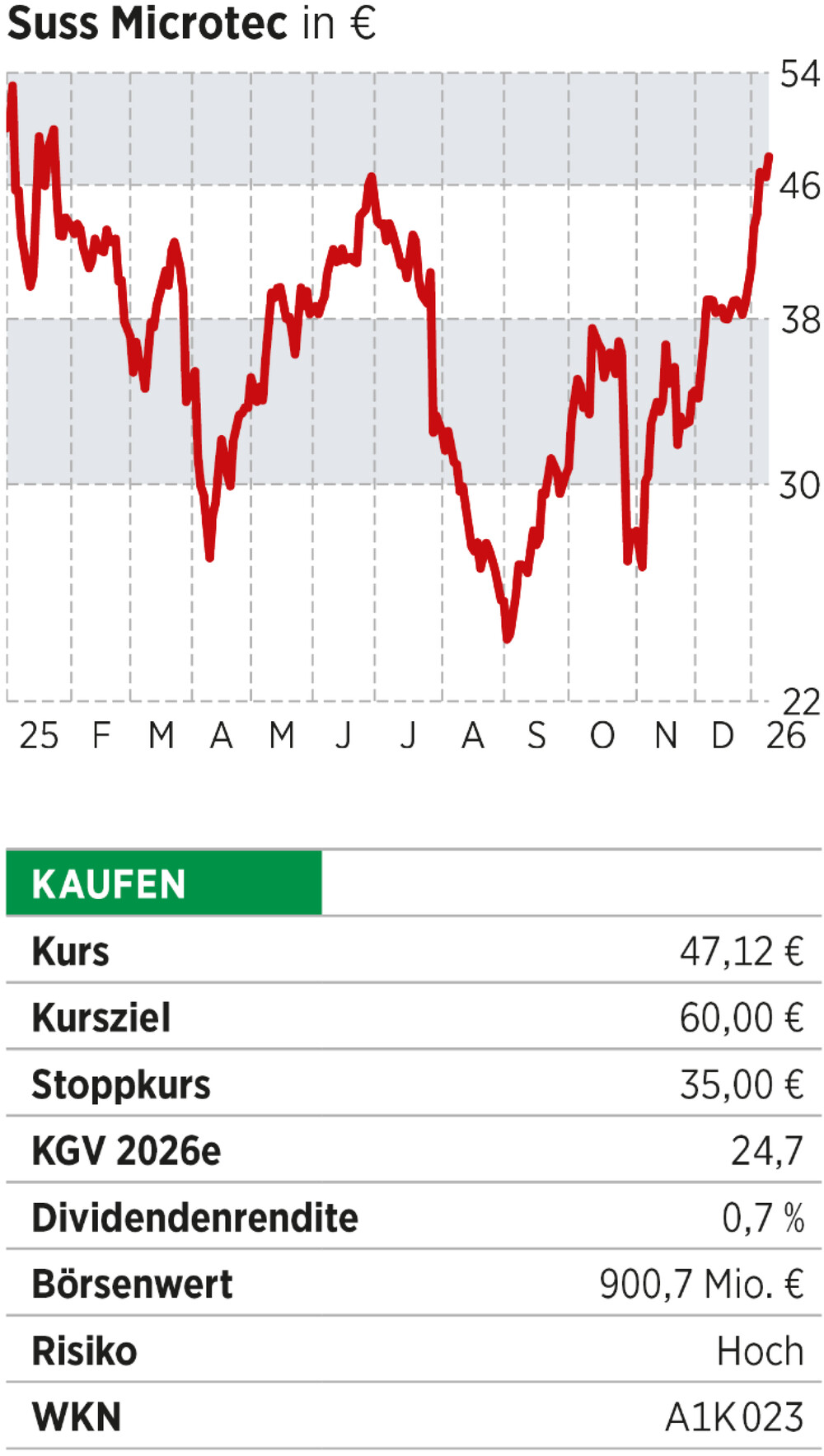

Die Ausgaben für Forschung und Entwicklung sollen von derzeit neun Prozent vom Umsatz auf elf Prozent im Jahr 2030 steigen. 45 Millionen Euro sollen dabei in ein neues Entwicklungszentrum in Deutschland investiert werden. In Ausgabe 50/2025 empfahl die Redaktion einen Discount-Call (WKN: DY2 G1Z) auf Suss Microtec, der aktuell rund 20 Prozent im Plus liegt und weiteres Potenzial von über 40 Prozent hat, wenn die Aktie bei Laufzeitende im Juni bei über 40 Euro steht. Für die Aktie hebt die Redaktion das Kursziel auf 60 Euro an.

Voller Fokus auf Chipwerte

Mit dem „Chip Power“-Index von BÖRSE ONLINE setzen Sie ganz gezielt auf die 14 wichtigsten Werte aus der Chipbranche – inklusive der Ausrüster ASML und Applied Materials. Eine ideale Beimischung für mehr Rendite im Depot.

Wie Sie direkt in den Index investieren können, erfahren Sie hier.

Lesen Sie auch

ASML und Co.: Europas Chip-Aktien ziehen an – Analysten sehen noch mehr Potenzial

oder

Nvidias wichtigster Zulieferer schlägt Umsatz-Erwartungen: KI-Boom treibt Chipriesen weiter an