Mein Konto

Mein Konto

Dieser Elektronikkonzern verbucht vor allem im Verteidigungsgeschäft erhebliches Wachstum, ist aber aufgrund der Breite der Geschäftsfelder weniger schwankungsanfällig als reine Rüstungsplays.

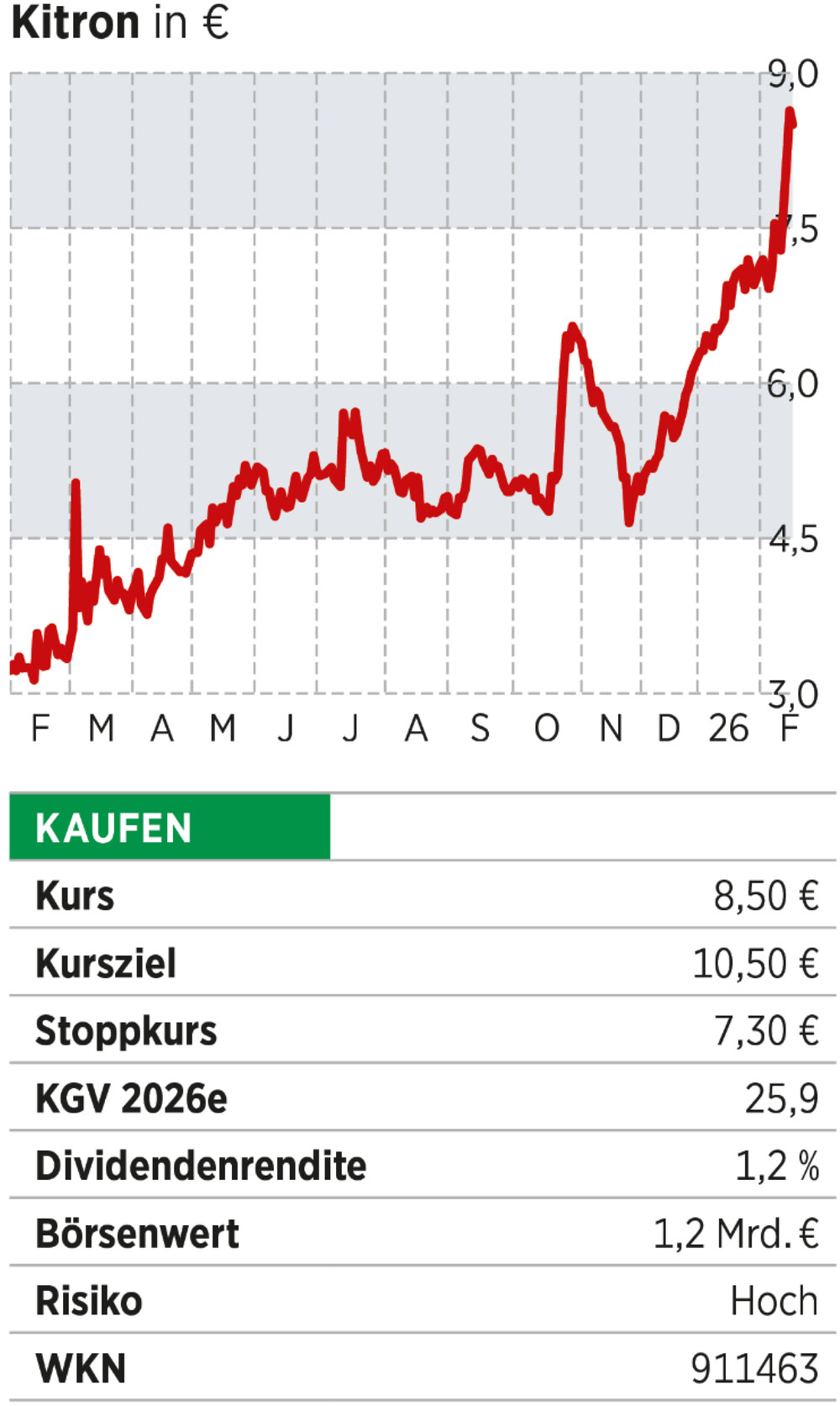

Während sich deutsche Rüstungstitel wie Rheinmetall, Renk oder Hensoldt in den letzten Monaten an der Börse schwertun, läuft die Aktie eines norwegischen Verteidigungsprofiteurs von einem Hoch zum nächsten. Um mehr als 50 Prozent haben die Kitron-Papiere in den letzten zwölf Wochen zugelegt. Am Montag übersprang der Kurs die Marke von acht Euro und tendiert weiter aufwärts.

Starkes Wachstum

Hinter der Stärke steckt mehr als charttechnisches Momentum. Kitron hat 2025 operativ geliefert und zugleich ein Narrativ bedient, das Anleger derzeit besonders aufmerksam verfolgen, nämlich die Industrialisierung moderner Verteidigungstechnologie, insbesondere rund um unbemannte Systeme. Den Anteil der sogenannten UAV und UAS weist der Elektronikfertiger nicht separat aus, doch das Momentum im Sektor „Defence & Aerospace“ ist unübersehbar. Im vierten Quartal sprang der Konzernumsatz auf umgerechnet 233,8 Millionen Euro, der Gewinn vor Zinsen und Steuern (Ebit) auf 22,5 Millionen. Die Ebit-Marge lag bei 9,6 Prozent. Gleichzeitig stieg der Auftragsbestand auf 709,3 Millionen Euro, ein Plus von 50 Prozent gegenüber dem Vorjahr.

Allein „Defence & Aerospace“ wuchs im vierten Quartal um 147 Prozent gegenüber dem Vorjahr, im Gesamtjahr 2025 erzielte Kitron 738,3 Millionen Euro Umsatz und 64,5 Millionen Ebit. Entscheidend ist die Visibilität: Ende 2025 entfielen 416,6 Millionen Euro des Auftrags-Backlogs auf diesen Geschäftsbereich und damit rund 59 Prozent des Gesamtbestands. Dazu kommen operative Signale, die bei schnell skalierenden Programmen oft den Unterschied machen. Der Cash-Cycle, also der Zeitraum, den das Unternehmen benötigt, um Lagerbestände zu verkaufen, verbesserte sich von zuvor 106 auf 55 Tage.

Gute Aussichten

Für 2026 erhöht das Management die Prognose erneut. Erwartet werden 900 bis 1.050 Millionen Euro Umsatz sowie 84 bis 108 Millionen Ebit. Das impliziert, je nach Szenario, eine Marge im hohen einstelligen bis niedrigen zweistelligen Bereich und unterstreicht den Anspruch, neue Defence-Tech-Chancen rasch über sieben Standorte hochzufahren. Flankiert wird diese Entwicklung von einem wachsenden Endmarkt. Je nach Studie soll das globale, verteidigungsnahe UAS-Ökosystem bis 2030 grob auf bis knapp 99 Milliarden US-Dollar anwachsen.

Trotz des sich entwickelnden Defence- Schwerpunkts ist Kitron kein reines Rüstungsplay. Das Unternehmen fertigt auch für Connectivity, Elektrifizierung, Industrie und Medizintechnik und weist dafür per Ende 2025 einen Auftragsbestand von 66, 153,5, 54,6 beziehungsweise 18,5 Millionen Euro aus. Diese Mischung kann zyklische Dellen abfedern und verleiht der Aktie eine zweite Wachstumssäule jenseits geopolitischer Schlagzeilen.

Rekord-Backlog, solide Profitabilität, bessere Cash-Disziplin und ein angehobener Ausblick — die Norweger bringen einiges mit, um ein Stabilitätswert im Depot zu sein.

Dieser Artikel stammt aus der BÖRSE ONLINE Ausgabe 09/26. Mehr Chancen dieser Art gibt es im Heft.

Häufig gestellte Fragen

Wie hoch kann die Aktie von Kitron noch steigen?

Die Experten der BÖRSE ONLINE Redaktion gehen davon aus, dass Kitron ein Kursziel von 10,50 Euro erreichen kann.

Wird die Aktie von Rheinmetall weiter steigen?

Aktuell impliziert der Analystenkonsens eine Upside von 26 Prozent bei den Aktien von Rheinmetall. Auch die BÖRSE ONLINE Redaktion rät zum Kauf.

Welche Rüstungsaktien sind neben Rheinmetall spannend?

Unter anderem können die Aktien von Kitron, Renk und Hensoldt als Aktien aus dem Rüstungsbereich interessant sein.