Mein Konto

Mein Konto

Die Aktienmärkte sind nach der kräftigen Rallye seit Ende Oktober massiv überkauft. Indikatoren wie Relative Stärke Index und MACD zeigen Überhitzungen. Gleichzeitig ist die Quote der Leerverkäufe massiv angestiegen. Die Shortseller sind so pessimistisch wie zuletzt vor über 20 Jahren. Auch ein Finanzprofessor ist skeptisch für das kommende Jahr.

Müssen die großen Aktienmärkte sich auf eine Korrektur einstellen? Oder gar auf einen Crash? Mehrere technische Indikatoren zeigen seit Wochen Überhitzungserscheinungen. Auch die Leerverkäufer sind pessimistisch – so sehr wie seit dem Platzen der Dot-Com-Blase vor mehr als 20 Jahren nicht mehr.

Doch wenn alles auf fallende Kurse deutet, kommt es oft anders. Denn wenn die Baisse-Stimmung ein extremes Niveau erreicht, wird das oft als Signal für die Bullen genommen, verstärkt Aktien zu kaufen.

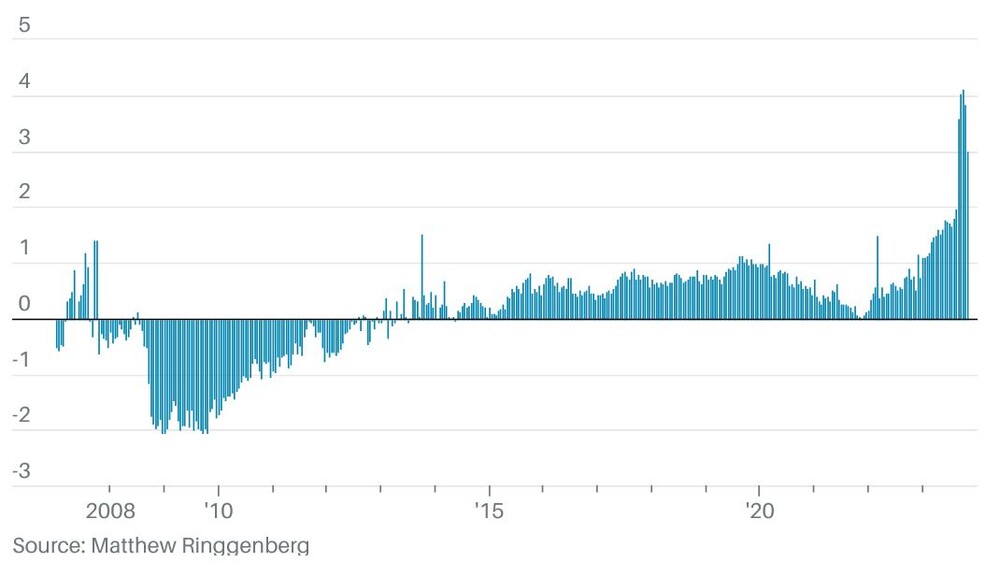

Matthew Ringgenberg, Finanzprofessor an der University of Utah, warnt jedoch. Sein Short-Sale-Index ist im September sprunghaft angestiegen und erhöhte sich im Oktober noch weiter auf über 4,0. Übliche Raten erreichen etwa 1,0. Obwohl der Index bis Mitte November leicht zurückging, deutet der jüngste Wert von 3,03 darauf hin, dass die Leerverkäufer besonders aggressiv sind, weil sie glauben, dass niedrigere Preise bevorstehen. Sie leihen sich massiv Aktien in der Hoffnung, sie demnächst zu niedrigeren Kursen zu kaufen.

Starke Prognosekraft

Ringgenbergs abgeleiteter Leerverkaufsindex ist so konstruiert, dass sein langfristiger Durchschnitt gleich Null ist; ein positiver Wert bedeutet "abnorm hohe Gesamtleerverkäufe" und ein negativer Wert "abnorm niedrige Gesamtleerverkäufe".

In seiner bahnbrechenden Studie zum Thema Shortseller fand Ringgenberg heraus, dass eine "abgeleitete" Version der Leerverkaufsquote "wohl der stärkste bekannte Vorhersager für die Gesamtaktienrenditen" in den folgenden zwölf Monaten ist. Sein Indikator übertrifft alle gängigen Indikatoren zur Renditeprognose, wie das Kurs-Gewinn- oder das Kurs-Buchwert-Verhältnis, schreibt Barron's.

Auch andere Untersuchungen, die Ringgenbergs Studie verschiedenen Realitätschecks unterzogen, bestätigten, dass es sich lohnt, ihr zu folgen. Eine Studie von Amit Goyal von der Universität Lausanne in der Schweiz etwa sowie die von Ivo Welch und Athanasse Zafirov von der Universität von Kalifornien in Los Angeles ergaben, dass von fast drei Dutzend Variablen Ringgenbergs Short-Sale-Index einer von insgesamt vier Indikatoren war, die funktionierten.

Eine weitere Studie (von Arseny Gorbenko von der Monash University in Australien) testete Ringgenbergs Index in mehr als 30 Ländern außerhalb der USA und kam zum Ergebnis, dass er in drei Vierteln von ihnen eine statistisch signifikante Vorhersagekraft hatte.

Ringgenberg selbst erklärte gegenüber Barron's, dass nicht nur der jüngste Anstieg seines Leerverkaufsindex besorgniserregend sei. Er sagte, dass das jüngste Muster des Index den "Sägezahn-Spitzen" ähnelt, die auch in den Jahren 2000 und 2008 auftraten, bevor der Höhepunkt des Short-Interesses erreicht wurde. Eine deutliche Korrektur des Niveaus der Aktienindizes sei in den kommenden Monaten wahrscheinlich.

Weiche oder harte Landung der US-Konjunktur?

Auch die fundamentale Situation der Aktienmärkte ist labil. Ein Blick auf die globale Situation zeigt, dass die aktuellen geopolitischen Spannungen weiterhin Unsicherheitsfaktoren sind und wirtschaftliche Herausforderungen mit sich bringen. Bernd Meyer, Chefanlagestratege bei der Berenberg Bank, lenkt den Fokus auf die US-Konjunktur. So sei die Prognose einer sanften Landung der US-Wirtschaft im ersten Halbjahr 2024 sowie ein potenzieller Konjunkturaufschwung Europas mit einem nicht zu unterschätzenden Risiko verbunden.

Das Szenario einer weichen Landung sei für die Märkte ein schmaler Grat mit Unsicherheiten auf beiden Seiten. "Die jüngst wieder stark verbesserten finanziellen Bedingungen (etwa niedrigere Anleiherenditen, Risikoprämien, Ölpreise und ein schwächerer US-Dollar) könnten die Landung der US-Konjunktur weiter verzögern und das Narrativ hoher Zinsen für längere Zeit wiederbeleben", befürchtet Meyer in seinem Kapitalmarktausblick für 2024. "Insbesondere da Anleiherenditen in den letzten Wochen sehr stark gefallen sind und die nächsten Inflationszahlen auf Grund von Basiseffekten eher wieder höher als niedriger ausfallen dürften.“

Globales Gewinnwachstum unter Konsens

Das globale Wirtschaftswachstum dürfte sich im ersten Halbjahr abschwächen und im Gesamtjahr 2024 etwas schwächer ausfallen als 2023, erwartet Meyer. "Immer noch erhöhte Lohninflation und steigende Refinanzierungskosten der Unternehmen treffen dann auf mit der sinkenden Inflation auch geringeren Preisüberwälzungs-Spielraum. Das dürfte das Gewinnwachstum limitieren.

Wir erwarten, dass die Gewinnmargen bestenfalls stabil bleiben, sodass das Gewinnwachstum bestenfalls dem nominellen Umsatzwachstum entsprechen dürfte. Entsprechend rechnen wir mit einem globalen Gewinnwachstum von vier bis sechs Prozent im Jahr 2024 und damit unterhalb der optimistischen Konsenserwartung von ca. neun Prozent", ergänzt der Chefanlagestratege. Der längerfristige Ausblick des Berenberg-Strategen stimmt derweil optimistischer: 2025 könnte wieder besser werden.

BÖRSE ONLINE rät längerfristig orientierten Anlegern, an ihren Investments festzuhalten. Eine Absicherung der Aktienbestände durch Put-Optionsscheine bzw. Short-Zertifikate kann in den kommenden Monaten jedoch nicht schaden.

Lesen Sie auch: Hohe Dividenden mit Gold und Silber möglich – Experte verrät, wie es einfach gelingt

Oder: Goldman Sachs: Diese Branche dürfte 2024 einen Rebound erleben