Mein Konto

Mein Konto

Fondsmanager Norbert Schmidt verrät, was womöglich die “besseren Aktien” sein könnten, in die er mit seinem Fonds anlegt und die jetzt bis zu zweistelligen Ausschüttungsrenditen einbringen können.

Der Bereich der Hochzinsanleihen ist für viele Anleger kein Thema, das man auf dem Schirm hat. Anleihen gelten gegenüber Aktien als benachteiligt und Renditekiller, die sich im Portfolio nur für defensive Investorentypen eignen. Tatsächlich können aber mit Hochzinsanleihen im aktuellen Umfeld genauso zweistellige Renditen erwirtschaftet werden wie mit Aktien. Die Besonderheit: den Großteil der Performance kommt von Ausschüttungen direkt auf das eigene Verrechnungskonto.

Fondsmanager verrät: Das sind die besseren Aktien

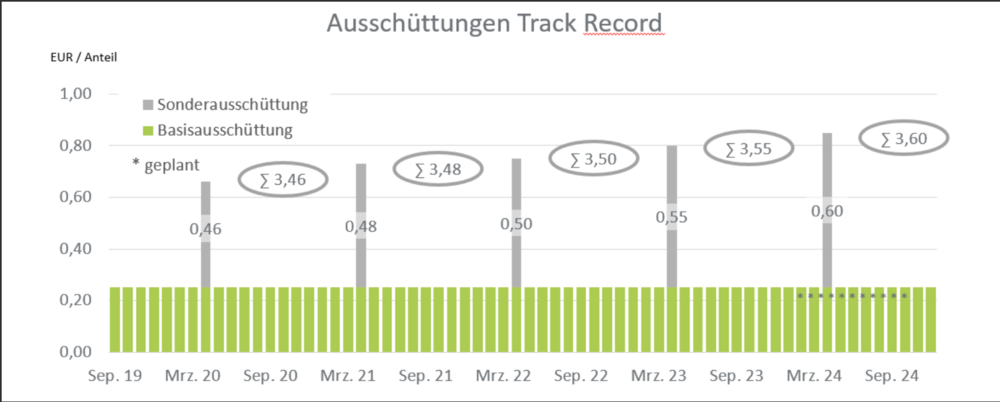

Zu diesem Thema habe ich ein Interview mit dem Experten und Fondsmanager Norbert Schmidt geführt. In seinem 2019 aufgelegten FU Fonds – Bonds Monthly Income (ISIN: LU1960394903) investiert er das Geld seiner Anleger in Hochzinsanleihen und erzielt hohe Zinserträge, die monatlich auf das Konto der Fondsbesitzer wandern.

Ob Hochzinsanleihen tatsächlich ein gutes Investment sind, wie es mit Risiken und Auswirkungen von Zinssenkungen aussieht uvm. erfahren Sie im folgenden Interview mit dem Experten:

Herr Schmidt, Hochzinsanleihen sind für viele Privatanleger ein unbekanntes Vehikel – Was hat es genau mit den Schuldverschreibungen auf sich, die so hohe Coupons versprechen?

Anleihen von DAX-Unternehmen wie BMW, Telekom oder auch der Münchener Rück gelten zwar als ausgesprochen sicher, allerdings sind hier die erzielbaren Renditen klar begrenzt. Die Renditen solcher Anleihen bewegen sich auf dem Niveau guter Festgeld-Konten. Aktuell also etwa 4,0 Prozent pro Jahr. Für den Privatanleger sind diese Titel im Rahmen der gesetzlichen Einlagensicherung von 100.000 Euro uninteressant.

Daneben existieren aber auch Unternehmensanleihen, die wesentlich höhere Zinsen bieten. Hochzinsanleihen ist der Fachbegriff. Hier sind durchaus Zinsen zwischen 5,0 und 10,0 Prozent im Jahr möglich. Auch Großkonzerne wie Vodafone, Douglas, BayWa oder Hannover Rück haben solche Anleihen.

Diese Unternehmen müssen trotz ihrer Qualität höhere Zinsen bieten, weil sie sportlichere Finanzierungsstrukturen aufweisen. Sie sind also bereits nennenswert Kredit-finanziert. Die geringere Sicherheit für Anleger wird durch einen höheren Zins kompensiert.

Viele Anleger setzen zur Geldanlage, besonders mit Fokus auf regelmäßiges Einkommen, gerne auf Dividendenaktien. Sie bewegen sich im Markt der Hochzinsanleihen, der ebenfalls hohe Renditen abwirft. Können diese Schuldverschreibungen eine Alternative oder Beimischung zum klassischen Einkommensinvestieren in Aktien sein?

Genau das ist der Punkt. Hochzinsanleihen haben in den letzten 25 Jahren fast die gleiche Rendite wie breite Aktien-Indizes erzielt. Allerdings sind die Kursschwankungen von Hochzinsanleihen signifikant geringer. Auch Kursverluste in Börsencrashs werden in diesem Hochzins-Markt wesentlich schneller aufgeholt als bspw. im DAX oder EuroSTOXX.

Kurzgefasst: Hochzinsanleihen bieten Aktien-ähnliche Renditen, bei höherer Wertstabilität. Man könnte also fast von den besseren Aktien sprechen. Nach Kosten ist mit Erträgen, die sich aus Ausschüttungen und Kursbewegungen zusammensetzen, von 6,0 Prozent bis 10,0 Prozent in den nächsten Jahren zu rechnen. Die Anleihen in unserem Portfolio bieten im Durchschnitt Zinsen von etwa 7,0 Prozent und notieren durchschnittlich unter dem Rückzahlungskurs.

Hohe Renditen bedeuten in der Regel auch hohe Risiken – wie ist das Risikoprofil solcher Anleihen einzuschätzen?

Hochzinsanleihen bieten Aktien-ähnliche Erträge und das nach Ausfällen. Hin und wieder fallen Anleihen natürlich aus. Genau wie Aktien auch wertlos werden können. Sogenannte Investment Grade Anleihen (wie von BMW) fallen sehr selten aus. Hochzinsanleihen statistisch öfter. Allerdings liegt die Verzinsung der Hochzinsanleihen historisch deutlich über der jährlichen Ausfallrate. Die Ausfälle werden demnach überkompensiert.

Das kann man sich wie folgt vorstellen: Wenn ein Hochzins-Portfolio über eine Verzinsung von 7,0 Prozent verfügt und statistisch 1,0 Prozent dieser Anleihen pro Jahr ausfällt, beträgt das Ergebnis netto 6,0 Prozent.

Wir optimieren die Netto-Ergebnisse für unsere Anleger zusätzlich, in dem wir Anleihen mit steigendem Ausfallrisiko frühzeitig abstoßen. Seit Start hatten wir keinen Ausfall. Daher sind wir auch besser gelaufen als die Index-Benchmark.

Wie reagieren diese Anleihen auf die Maßnahmen der Zentralbanken? Dürfte mit sinkenden Zinsen der Markt wieder deutlich weniger attraktiv werden?

Die Kurse von Hochzinsanleihen verhalten sich entgegengesetzt der Leitzinsen. 2022 wurden die Leitzinsen weltweit erhöht – Anleihe-Kurse sind zurückgegangen. In 2023 hatten wir aufgrund der niedrigen Kurse in der Spitze eine Portfolio-Rendite von 11,0 Prozent. Jetzt preist der Markt wieder Leitzins-Senkungen ein. Deshalb sind auch Hochzinsanleihen wieder deutlich im Kurs gestiegen.

In der Nullzins-Zeit von 2019 und 2020 konnten wir Renditen von 6,0 Prozent mit Hochzinsanleihen erwirtschaften. Da waren Konto-Zinsen teilweise negativ. Hochzinsanleihen bleiben attraktiv, selbst dann, wenn es auf dem Tages- oder Festgeld-Konto nichts mehr gibt.

Ist es jetzt ein interessanter Zeitpunkt zum Einstieg in Hochzinsanleihen? Welche Chancen sehen Sie in den kommenden Monaten und Jahren? Wie handhaben Sie diese Aussichten in ihrem Fonds?

Die Möglichkeiten am Markt für Hochzinsanleihen halten wir im Moment für einzigartig. Wir können Gelder, die neu in den »FU Fonds – Bonds Monthly Income« fließen, immer noch zu Kupons von bis zu 10,0 Prozent anlegen. Gleichzeitig sind die Unternehmen gut aufgestellt und das wirtschaftliche Umfeld verbessert sich. Wir reden also von hohen Erträgen und gleichzeitig zunehmender Planbarkeit.

Hochzinsanleihen bieten Anlegern in den kommenden Jahren zwei Renditequellen. Zum einen sind das die hohen Zinsen in bar. Wir schütten diese Zinsen monatlich an unsere Anleger aus. Zum anderen notieren die Anleihen im Durchschnitt noch unter ihren Rückzahlungswerten. Über die nächsten 3 Jahre ist also zusätzlich mit Kursgewinnen zu rechnen.

Wir positionieren das Anleihe-Portfolio so, dass wir neutral zur weiteren Zinsentwicklung aufgestellt sind. Egal, ob die Leitzinsen wie angenommen gesenkt werden, oder wider Erwarten steigen, unsere Anleger verlassen sich auf die Ausschüttungen. Nach dieser Prämisse selektieren wir alle Anleihen.

Lesen Sie auch:

Warum Sie mit diesen Aktien entspannt gewinnen, während andere Anleger ins Schwitzen kommen

Oder:

Cathie Wood bullisch: Diese Krypto-Währung sollten Sie kaufen, bevor sie um 4000% steigt