Mein Konto

Mein Konto

Achtung! Die amerikanische Großbank Goldman Sachs stellt in einem aktuellen Essay angesichts der derzeitigen Lage an den Weltmärkten die Sinnhaftigkeit der großen Indizes infrage. Von Sinan Krieger

Gerade jetzt sei es „von entscheidender Bedeutung, über die nach Marktkapitalisierung gewichteten Benchmarks hinauszublicken, die den Gewinnern der Vergangenheit zu viel Kapital zuweisen und die Anleger möglicherweise gegenüber den Gewinnern der Zukunft zu wenig exponiert sind“, schreiben die Portfoliomanager Brook Dane und Sung Cho. Ihr Hauptargument: die fortschreitende Disruption. Bei über 70 Prozent der Unternehmen im amerikanischen S&P 500 sei das Risiko gegeben, dass diese in naher Zukunft disruptiert werden könnten. Bahnt sich ein Ende der glorreichen Zeit der ETFs an? Braucht es neue Alternativen bei den Indizes, die nach Kriterien gewichtet wer den, die zukünftige Gewinner mehr berücksichtigen und das Klumpenrisiko an der Spitze minimieren? Ist „Equal Weight“ vielleicht die Lösung? BÖRSE ONLINE hat sich die Frage gestellt: „Wie dumm sind eigentlich Indizes?“ Die Antwort.

Die Börse – Friedhof für Unternehmen

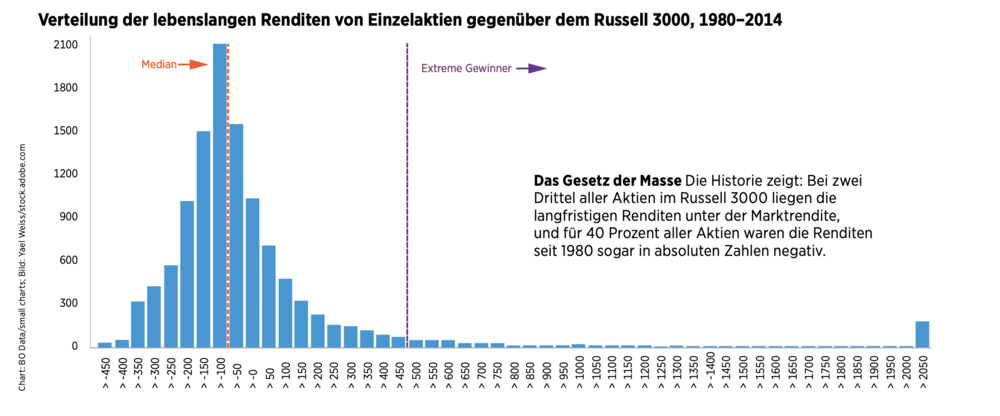

Vorab: 70 Prozent sind keineswegs unrealistisch. Dane und Cho verweisen darauf, dass 52 Prozent der Unternehmen, die vor 30 Jahren im S & P 500 waren, nicht mehr existieren. Andere Studienergebnisse unterstreichen das Phänomen. Hendrik Bessembinder, einer der renommiertesten Index-Experten der USA, veröffentlichte 2019 eine Studie mit dem Namen „Longterm shareholder returns: Evidence from 64 000 global stocks“. Das Ergebnis: Deutlich über 50 Prozent der 64 000 untersuchten Aktien im Zeitraum ab 1990 performten insgesamt schlechter als einmonatige US-Staatsanleihen (Treasury Bills). Zur Einordnung: Der langfristige historische Zinssatz solcher Anleihen liegt bei gerade einmal 1,18 Prozent. Für die gesamte Vermögensbildung am globalen Aktienmarkt seien hingegen gerade einmal 2,4 Prozent der Unternehmen verantwortlich. Und auch das Argument, dass vor allem die „Gewinner der Vergangenheit“ ein zu hohes Gewicht hätten, lässt sich bei den Indizes, die nach der Marktkapitalisierung gewichtet werden, nicht von der Hand weisen. Darunter zählen unter anderem der S&P 500, der Euro Stoxx 50 und auch der MSCI World.

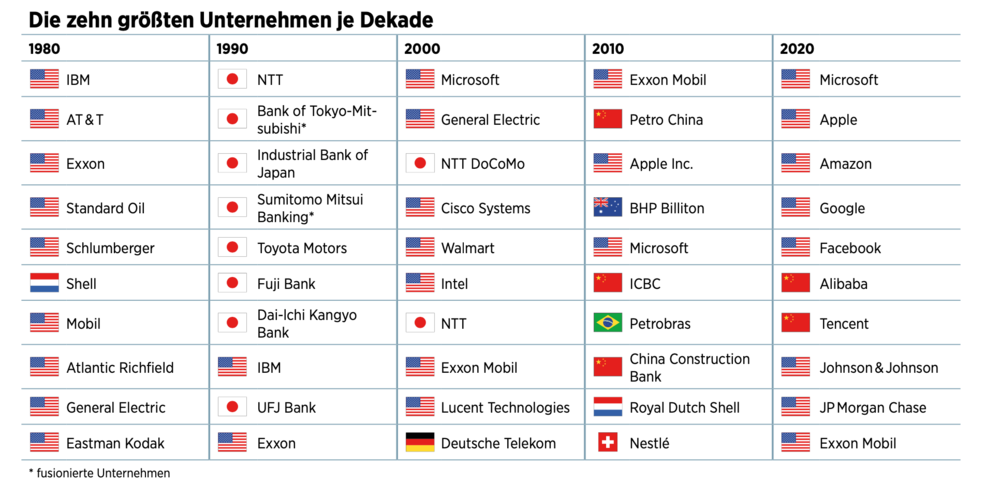

Ein Klumpenrisiko namens Apple

Besonders eindrucksvoll zeigt sich dieses Klumpenrisiko bei Apple. Der Gigakonzern hat mittlerweile ein Gewicht von über fünf Prozent am MSCI World. Zum Vergleich: Die gesamte Industrienation Japan kommt gerade einmal auf knapp über sechs Prozent. Ein Knackpunkt. Anfang der 90erJahre war Japan mit einem Gewicht von circa 40 Prozent noch die dominierende Nation im MSCI World. Die sieben größten Unternehmen der Welt (nach Marktkapitalisierung) stammten 1990 aus Japan. Bereits 2010 war keines mehr davon auch nur ansatzweise in der Nähe der Topriege vertreten. Be deutet: Das Wohl und Wehe der meisten ETF-Investoren hängt derzeit von einigen wenigen Silicon-Valley-Giganten ab. Zu glauben, dass diese in Zukunft weiterhin ihre Vormachtstellung erhalten können, ist historisch betrachtet jedoch naiv. Hat Goldman Sachs also recht? Werden die Indizes sogar zu einer echten Gefahr für Anleger?

Die Suche nach Alternativen

Um diese Frage zu beantworten, hat sich BÖRSE ONLINE dem Sachverhalt aus drei Perspektiven angenähert. Als Erstes wurde dabei ein Vergleichsindex hinzu gezogen, der ebenso bekannt ist wie die genannten Indizes, aber in Sachen Gewichtung ein echter Exot ist — der Dow Jo nes Index. Bei diesem werden die 30 Unternehmen nämlich von einem Komitee beispielsweise auf der Grundlage ihres Rufs und anderer Faktoren ausgewählt — und das relativ willkürlich, wie einige Experten kritisieren. Plus: Beim Dow Jones handelt es sich um einen Kursindex. Das heißt, dass für die Bewegungen des Index der Kurs der Aktien, nicht ihre Performance zählt. Je teurer eine Aktie ist, desto mehr beeinflusst sie also den Index. Ein geeigneter Repräsentant für die amerikanische Wirtschaft ist der Dow Jones damit wahrlich nicht, und auch die Performance ist im Vergleich zum S&P 500 nicht signifikant besser. Studien belegen, dass die langfristige Durchschnittskorrelation beider Indizes bei 0,95 liegt (bei 1,00 wäre die Performance beider Indizes identisch). Seit 2004 hätten Anleger mit einem S&P-500-ETF sogar im Schnitt pro Jahr knapp ein Prozentpunkt mehr Rendite eingefahren als mit einem ETF auf den Dow Jones.

Die zweite Herangehensweise sind aktive Lösungen. Also aktiv gemanagte Fonds, die in der Theorie die zahlreichen Verrecker in den Indizes erst gar nicht aufnehmen und vermehrt und vor allem flexibel auf starke Wachstumswerte setzen können. In der Praxis zeigt sich jedoch: Das gelingt nur den wenigsten. Die konkreten Zahlen liefert hierfür das „Active/ Passive Barometer“, welches halbjährlich die Performance der Fondsmanager gegen passive Benchmarks laufen lässt. Das mehr als deutliche Ergebnis: Nur die allerwenigsten Fondsmanager schaffen es, langfristig den Markt zu schlagen. Nach 20 Jahren sind es in Europa lediglich 11,6 Prozent. Noch dramatischer fällt das Ergebnis bei US-Aktien und Weltportfolios aus — hier liegt die Gewinnerquote der aktiven Fonds langfristig bei nur knapp über fünf Prozent. Auf den Punkt gebracht: Vielleicht sind die klassischen Indizes nicht ideal konzipiert, aber immer noch besser als 95 Prozent der Profianleger.

Die perfekte Balance

Der finale Ansatz, um die Schwäche nach Marktkapitalisierung gewichteter Indizes auszumerzen, ist die Gleichgewichtung aller Positionen. Die Vorteile: Klumpenrisiken werden vermieden. Außerdem wird der Small-Cap-Effekt besser ausgenutzt. Dieser wurde bereits in diversen Studien nachgewiesen und besagt, dass kleinere Unternehmen aufgrund ihrer Wachstumsdynamik langfristig im Schnitt besser performen als Bluechips. Auf der anderen Seite fällt die erhöhte Volatilität und das Pleiterisiko der kleineren Unternehmen deutlich stärker ins Gewicht. Zudem wird der natürliche Momentumeffekt, den nach Marktkapitalisierung gewichtete Indizes aufweisen, unterbunden. Die Frage: Welche Argumente wiegen am Ende schwerer? Hierzu lässt BÖRSE ONLINE ebenfalls die Zahlen sprechen. Für den amerikanischen S&P 500 fällt das Urteil auf den ersten Blick zugunsten der „Equal Weight“-Methode aus. Mit einem solchen ETF konnten Anleger seit 2004 im Schnitt 7,93 Prozent pro Jahr einfahren. Ein herkömmlicher S & P-500-ETF kommt im selben Zeitfenster auf 7,02 Prozent.

Doch Vorsicht: Durch die erhöhte Volatilität des „Equal Weight“-ETF zeigen sowohl die Sortino- als auch die Sharpe-Ratio an, dass die herkömmliche Gewichtung ein besseres Rendite-Risiko-Verhältnis aufweist. Lediglich zwei Verlustjahre hat der S&P 500 seit 2004 hinnehmen müssen. Die gleichgewichtete Variante kommt auf vier Verlustjahre. Ein gleichgewichteter ETF auf den S&P 500 scheint somit vor allem etwas für Anleger zu sein, die einen langen Anlagehorizont aufweisen.

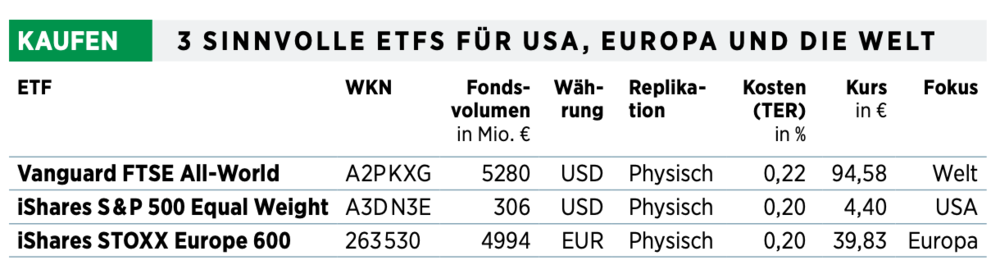

Beim MSCI World ist die Sachlage eine andere. Erstens gibt es für europäische Privatanleger derzeit keinen gleichgewichteten MSCI-World-ETF. Zweitens schneiden gleichgewichtete World-ETFs in den USA signifikant schlechter ab als das Original. Drittens performen vergleichbare Welt-ETFs in Europa mit einer Gleichgewichtung langfristig ebenfalls deutlich schwächer als der herkömmliche MSCI World. Eine mögliche Erklärung: Im Vergleich zum amerikanischen Aktienmarkt ist die weltweite Ausfallquote von Aktien (insbesondere von Small Caps) noch höher. Die bessere Alternative: ein All-World-ETF (siehe Tabelle unten). Zwar dominieren auch hier die Silicon-Valley-Giganten. Der Anteil von Apple liegt allerdings bei nur 4,02, statt 5,06 Prozent.

Beim Euro Stoxx 50 besteht derweil ein anderes Problem. Über 60 Prozent des Index sind französische oder deutsche Werte. Bei nur 50 Werten entsteht so ein großes Klumpenrisiko. Anleger sollten lieber auf den Stoxx Europe 600 setzen. Zum einen, weil die geografische Allokation deutlich ausbalancierter ist (Großbritannien und Schweiz spielen ebenfalls eine wichtige Rolle). Zum anderen, weil unter den 600 Werten eine Vielzahl wachstums-starker Nebenwerte enthalten ist, die in der Vergangenheit für eine deutliche Überperformance gegenüber dem großen Bruderindex gesorgt haben.

Dieser Artikel erschien zuerst in der BÖRSE ONLINE 38/2022. Hier erhalten Sie einen Einblick in das Heft.