Mein Konto

Mein Konto

Wer ist der beste Onlinebroker? Im letzten Teil des Tests fällt die Entscheidung. Zudem wird ermittelt, welcher Broker seit 2012 am besten abgeschnitten hat.

Die beiden bisherigen Folgen unseres Onlinebroker-Tests drehten sich um börslichen und außerbörslichen Handel mit Aktien, Anleihen, ETFs, Fonds, Optionsscheinen und Zertifikaten — ganz gleich, ob als Einmalorder oder als Spar- und Auszahlplan. Doch das ist längst nicht alles, was bei der Entscheidung für einen Onlinebroker wichtig ist.

Im dritten Teil des Tests von 14 bundesweit aktiven Onlinebrokern geht es daher zum einen um Fragen zum Thema Sicherheit — von Einlagensicherung über IT-Sicherheit bis zu Kosten im Phishing-Fall, zum anderen aber auch um Fragen zu Zinsen und Wertpapierkrediten, Fremdwährungskonten, Börseninformationen und Research. Digitale Vermögensverwaltung und Wertpapierberatung wurden ebenso betrachtet wie versteckte Kosten für Teilausführungen und Orders per Telefon, Fax oder Brief, Kosten bei Dividendenzufluss, bei Einbuchung von Namensaktien oder Nutzung des Hauptversammlungsservices (siehe Übersichtstabelle).

Im letzten Teil des Tests waren bis zu 1345 Punkte drin. Das entspricht knapp 30 Prozent (29,89 Prozent) der maximal möglichen 4500 Punkte (siehe auch Kasten „So wurde gewertet“).

Dies alles soll Anlegern die notwendigen Hilfestellungen geben, damit sie den Broker finden, der am besten zu ihnen und ihrer Anlagestrategie passt. Denn eines ist klar: Den besten Onlinebroker für jeden Anleger gibt es nicht! Kann es nicht geben, weil jeder Privatinvestor andere Präferenzen hat. Die wichtigsten Fragen:

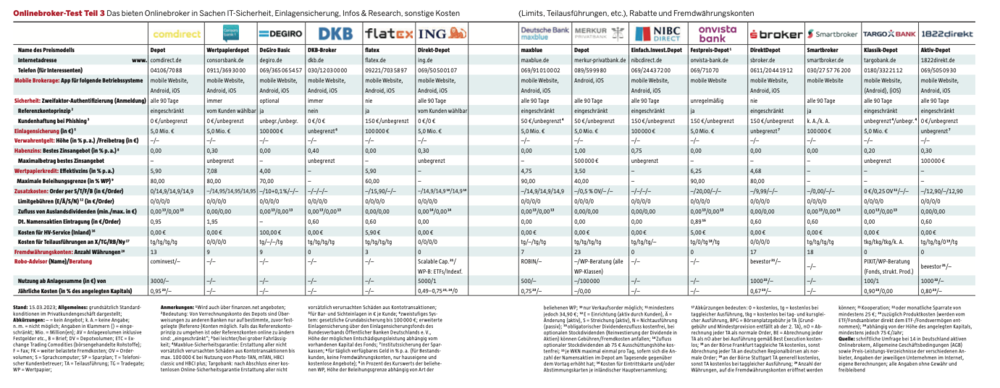

Wie ist es um die Sicherheit beim Onlinebrokerage bestellt?

In der Umfrage wurde auch betrachtet, wie stark das Onlinebrokerage vor Cyberkriminellen geschützt ist. So wurde etwa abgefragt, wie häufig die Zweifaktor-Authentifizierung bei Anmeldung, Orderaufgabe und -änderung, Überweisungen und bei weiteren Aktionen zur Anwendung kommt. Zudem wurde gecheckt, wie kulant sich die Broker gegenüber Kunden zeigen, die von Cyberkriminellen betrogen wurden.

Ergebnis: Derzeit müssen lediglich bei fünf Banken die Kunden, die sich leicht fahrlässig verhielten, überhaupt nicht für den Schaden aufkommen. Es sind: comdirect, Consorsbank, DKB — Deutsche Kreditbank, ING Deutschland und 1822direkt. Bei weiteren sechs Instituten stehen Kunden maximal für 150 Euro Schaden gerade. Bei Degiro müssen die Kunden dagegen den gesamten Schaden selbst tragen. Grundsätzlich ist das auch bei der Targobank so, jedoch haben hier Kunden die Möglichkeit, eine kostenlose Sicherheitsregistrierung vorzunehmen. Dann trägt im Fall des Falles die Targobank den Schaden in voller Höhe. Auch bei grober Fahrlässigkeit!

Übrigens: Bei grober Fahrlässigkeit ersetzen ansonsten lediglich DKB — Deutsche Kreditbank und ING Deutschland den Schaden komplett. Und Maxblue steht auch bei grober Fahrlässigkeit mittels einer Sicherheitsgarantie für den Schaden ein, jedoch nur, wenn der Schaden aus Kontentransaktionen im Volumen von maximal 100 000 Euro bei Nutzung von Photo-TAN, mTAN oder HBCI/ FinTS entstand.

Wie sieht es mit dem Referenzkonto-Prinzip aus?

Davon spricht man, wenn Gelder ausschließlich auf ein vorab festgelegtes Konto bei einer fremden Bank überwiesen werden können. Dieses Referenzkonto sollte zudem online nicht geändert werden können. Wird dieses Prinzip beim Depot-Verrechnungskonto konsequent angewendet, so fällt es Cyberkriminellen schwer, Gelder „umzuleiten“. Bei den meisten befragten Onlinebrokern lässt sich dieses Prinzip jedoch umgehen — entweder indem Kunden auch Girokonten als Verrechnungskonto nutzen können oder indem sich Referenzkonten online ändern lassen. Lediglich Degiro, Flatex, Onvista Bank und Smartbroker setzen das Referenzkontenprinzip konsequent um. Und bei Consorsbank und ING Deutschland können sich Kunden aktiv dafür entscheiden.

Was wurde sonst in puncto Sicherheit bewertet?

Ein ganze Menge. Etwa auch, wie sicher die Verfahren sind, die bei Onlinetransaktionen zum Einsatz kommen, wie hoch die Einlagensicherung ist und welche alternativen Zugangswege und kostenlose Notfall-Orderwege es gibt, sollte die normale Aufgabe von Onlineorders einmal nicht möglich sein.

comdirect wird Testsieger als Bester Online-Broker 2023

Comdirect geht als Gesamtsieger im dreiteiligen Test des Euro-Magazins hervor.

Es wurden die Angebote von 14 Online-Brokern bewertet. Teil 1 bezog sich auf das Thema Wertpapierhandel, in Teil 2 ging es um Fondshandel und Sparpläne und bei Teil 3 geht es u.a. um das Thema Sicherheit, Kosten etc. Für weitere Infos siehe €uro-Magazin 03-05/2023.

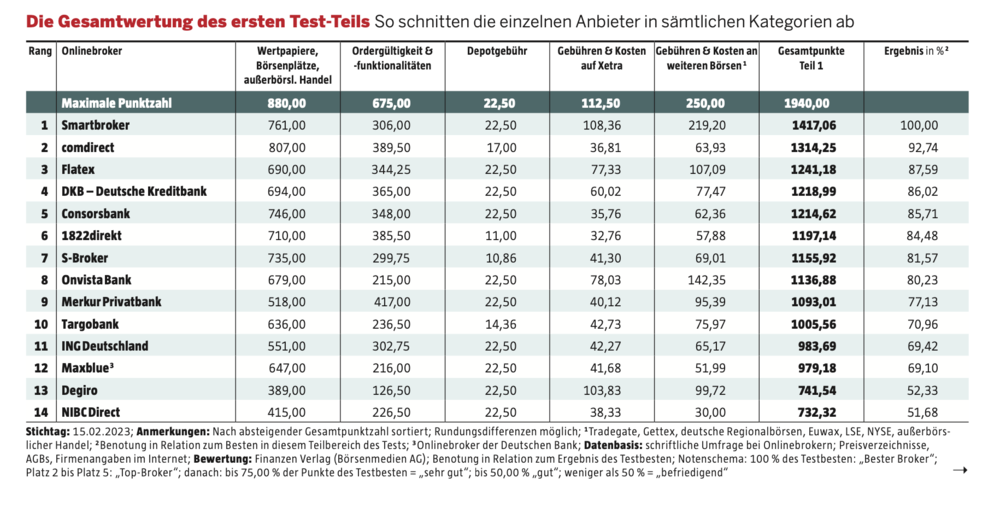

Ergebnis Teil 1: Die besten Onlinebroker beim Wertpapierangebot und Depotgebühren

Weitere Infos dazu erhalten Sie hier: Die besten Onlinebroker beim Wertpapierangebot und Depotgebühren: Der Broker-Test Teil 1

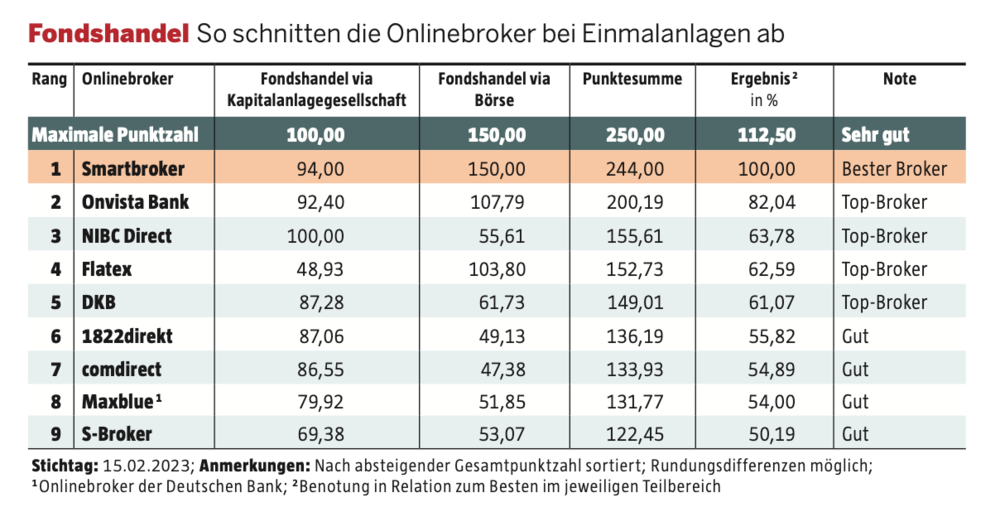

Ergebnis Teil 2: Die besten Onlinebroker für Fondshandel und Sparpläne

Mehr Infos erhalten Sie hier: Die besten Onlinebroker für Fondshandel und Sparpläne - Der Broker-Test Teil 2

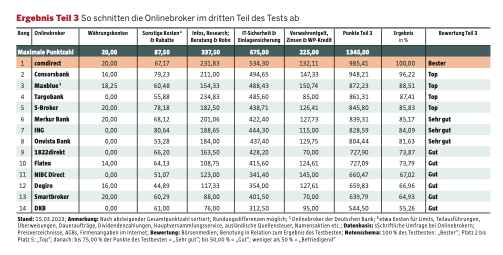

Ergebnis Teil 3: Die besten Onlinebroker beim Thema Sicherheit, Kosten und Research

Wie sieht es mit Habenzinsen aus?

Die gute Nachricht: Strafzinsen auf Einlagen — oft beschönigend „Verwahrentgelt“ genannt — werden derzeit bei keinem der betrachteten 14 Onlinebroker fällig. Die schlechte: Sieben der 14 Broker bieten auch keine Habenzinsen auf täglich verfügbare Gelder. Die höchsten Zinsen konnte man Anfang März bei der Merkur Privatbank kassieren: Beim besten hauseigenen Zinsangebot gab es auf maximal 500 000 Euro Einlagen immerhin 1,00 Prozent Zinsen im Jahr. Die NIBC Direct bietet 0,75 Prozent, ohne Beschränkung der Einlage. Und die DKB — Deutsche Kreditbank bot 0,4 Prozent (ebenfalls ohne Cap). Und sie hat angekündigt, zum 1. April — also nach Redaktionsschluss für diesen Artikel — den Tagesgeldzins auf ein Prozent zu erhöhen. Auch bei anderen Onlinebrokern dürften die Zinsen in naher Zukunft steigen.

Welcher Onlinebroker schnitt im dritten Testteil am besten ab?

Unterm Strich kam hier die comdirect Bank auf Platz 1. Sie heimste 985,41 von 1345 maximal möglichen Punkten ein. Mit 37,2 Punkten Abstand folgt die Consorsbank (948,21 Punkte). Und Bronze holte sich im dritten Testteil Maxblue mit 872,23 Punkten (siehe auch Ergebnistabelle). Doch das ist nur das Ergebnis einer von drei Etappen.

Wie sieht das Gesamtergebnis über alle drei Testteile aus?

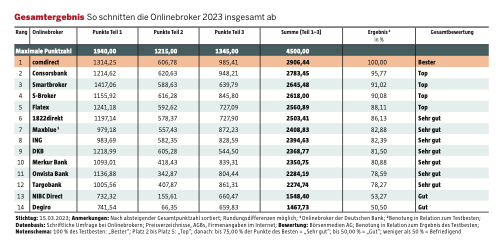

Unterm Strich kam die comdirect Bank mit 2906,44 Punkten auf Platz 1 und ist damit wieder einmal der beste Onlinebroker in unserem Test. Auf Platz 2 die Consorsbank mit 2783,45 Punkten vor dem Smartbroker mit 2645,48 Punkten auf Platz 3. Beide erhielten ebenso wie S-Broker (2618,00 Punkte) und Flatex (2560,89 Punkte) die Bewertung „Top“ (siehe auch Ergebnistabelle). Herzlichen Glückwunsch!

Und wer schnitt über längere Zeiträume am besten ab?

Erstmals haben wir in diesem Jahr auch betrachtet, wer seit dem Start unseres Tests im Jahr 2012 auf lange Sicht am besten abgeschnitten hat. Die Überlegung dahinter: Die Wahl eines Onlinebrokers wird meist langfristig getroffen. Kaum ein Anleger wechselt seinen Broker so oft wie die Werte in seinem Depot. Die Betrachtung, welche Broker langfristig gut abgeschnitten haben, kann also durchaus sinnvoll sein.

Wir haben daher bei allen Onlinebrokern, die seit 20212 an mindestens sechs Tests teilnahmen (darunter der aktuelle), das arithmetische Mittel ihrer Platzierung errechnet. Das Ergebnis: Mit einer durchschnittlichen Platzierung von 1,33 kam die comdirect klar auf den ersten Platz. Sie ist der beste Onlinebroker im Langfristvergleich (siehe Ergebnistabelle). Auf Platz 2 — und damit ebenfalls Top — die Consorsbank mit einer Durchschnittsplatzierung von 1,917, gefolgt vom S-Broker (Durchschnittsplatzierung 4,583) auf Platz 3 in der „Marathon-Wertung“. Auch hier: Herzlichen Glückwunsch!

Lesen Sie hier nochmal Teil 1 und Teil 2 des Online-Broker Tests:

Die besten Onlinebroker beim Wertpapierangebot und Depotgebühren: Der Broker-Test Teil 1

Die besten Onlinebroker für Fondshandel und Sparpläne - Der Broker-Test Teil 2

So wurde gewertet

Im Test: 14 in Deutschland aktive Onlinebroker. Dabei wurden in 35 Kategorien mehr als 500 (Unter-)Punkte der Standardkonditionen des jeweiligen Depotmodells bewertet. Bewertung: Insgesamt konnten maximal 4500 Punkte erzielt werden. Diese verteilten sich wie folgt auf die drei Testteile: Im ersten Teil konnten maximal 1940 Punkte erzielt werden (Details in €uro 3/2023). Im zweiten Teil waren maximal 1215 Punkte möglich (Details in €uro 4/2023). Im dritten Teil (aktuelle Ausgabe) konnten bis zu 1345 Punkte erreicht werden. Mit Fremdwährungskonten waren dabei bis zu 20 Punkte drin. Möglichst geringe sonstige Kosten (etwa für Limits, Teilausführungen, Überweisungen, Daueraufträge, Dividendenzahlungen, Hauptversammlungsservice, ausländische Quellensteuererstattung, Einbuchung von Namensaktien etc.) und möglichst großzügige Rabatte brachten bis zu 87,50 Punkte. Für Info- und Research- Angebote, Beratung zu einzelnen Assetklassen sowie eine automatisierte Vermögensverwaltung (Robo Advisor) gab es maximal 337,5 Punkte. Eine möglichst hohe Sicherheit von Konten und Depots, eine möglichst hohe Einlagensicherung und möglichst viele verschiedene Orderwege (Online, Telefonbetreuer, Sprachcomputer, Fax und Brief) waren für bis zu 675 Punkte gut. Und mit möglichst hohen Habenzinsen, dem Verzicht auf Verwahrentgelte sowie Wertpapierkrediten waren maximal 225 Punkte zu erreichen.

Platzierung: Je mehr Punkte ein Anbieter insgesamt erzielen konnte, desto besser seine Platzierung im Gesamtklassement. Zur Benotung siehe Anmerkungen unter den jeweiligen Tabellen. Erstmals wurde auch ein Langfristsieger gekürt. Dafür mussten die Broker beim diesjährigen Test dabei sein und seit 2012 mindestens sechsmal am Test teilgenommen haben.