Mein Konto

Mein Konto

Die neuen Regeln in puncto Steuern 2023 für Anleger, Berufstätige und Ruheständler im Überblick. Von Stefan Rullkötter

Anleger

SPARERPAUSCHBETRAG

Zinsen, Dividenden und realisierte Kursgewinne bleiben in größeren Umfang steuerfrei. Der Sparerpauschbetrag steigt von 801 auf 1000 Euro für Alleinstehende und von 1602 auf 2000 Euro für zusammen veranlagte Partner. Damit Banken und andere Finanzdienstleister den Betrag bei der Gutschrift von Kapitalerträgen berücksichtigen, müssen Kunden einen Freistellungsauftrag erteilen. Wer bei einer Aufteilung auf mehrere Banken nichts ändern möchte, muss nichts tun. Unbefristet erteilte Freistellungsaufträge werden automatisch prozentual erhöht.

CROWDLENDING

Bei Einkünften aus Crowdlending- Krediten über Internet-Dienstleistungsplattformen besteht ab diesem Jahr eine verbindliche Kapitalertragsteuerpflicht. Durch die Neuregelung soll sichergestellt werden, dass die Abgabe in allen Fällen einbehalten wird.

STEUERZINSEN

Bei Steuererstattungen und Steuernachzahlungen gilt rückwirkend zum 1. Januar 2019 ein neuer Zinssatz. Dieser beträgt nun 0,15 Prozent pro Monat, also 1,8 Prozent pro Jahr. Wenigstens alle zwei Jahre wird überprüft, ob dieser neue Zinssatz noch angemessen ist, und zwar unter Berücksichtigung der Entwicklung des Basiszinssatzes. Die nächste Bewertung erfolgt spätestens zum 1. Januar 2024.

VERLUSTVERRECHNUNG

Die bisher nicht mögliche „ehegattenübergreifende“ Verlustverrechnung direkt über die Steuererklärung wird rückwirkend für das Veranlagungsjahr 2022 eingeführt. Dennoch müssen zusammen veranlagte Ehepartner, die getrennte Depots haben, für die wechselseitige Verrechnung weiter eine Verlustbescheinigung einholen, die jährlich bis zum 15. Dezember zu beantragen ist.

Berufstätige

ARBEITNEHMER-PAUSCHBETRAG

Die Werbungskostenpauschale, die bereits rückwirkend zum 1. Januar 2022 von 1000 auf 1200 Euro erhöht worden ist, steigt in diesem Jahr auf 1230 Euro. Das Bundesfinanzministerium muss erst noch geänderte Programmablaufpläne für den Lohnsteuerabzug 2023 aufstellen und wird allen Arbeitgebern dann mitteilen, ab wann diese anzuwenden sind.

ALTERSVORSORGE

Der vollständige Sonderausgabenabzug für gezahlte Rentenbeiträge wird um zwei Jahre von 2025 auf 2023 vorgezogen. Bei der Rente soll eine doppelte Besteuerung in der Einzahl- und der Auszahlphase vermieden werden. Deshalb wird die volle Abzugsfähigkeit von Beiträgen vorgezogen. Die Umstellung betrifft neben Beiträgen zur gesetzlichen Rentenversicherung auch Einzahlungen in die landwirtschaftliche Alterskasse, berufsständische Versorgungseinrichtungen und in Basisrentenverträge (Rürup-Renten).

ARBEITSZIMMER

Aufwendungen für ein Arbeitszimmer, das den Mittelpunkt der beruflichen Tätigkeit bildet, sind ab 2023 auch dann abziehbar, wenn ein anderer Arbeitsplatz zur Verfügung steht. Pauschal sind 1260 Euro für das Gesamtjahr absetzbar. Da es sich hier um einen Pauschalbetrag handelt, müssen Berufstätige ab diesem Jahr keine Arbeitszimmerkosten mehr nachweisen. Für Ehegatten und eingetragene Lebenspartner gilt: Arbeiten mehrere Personen im Arbeitszimmer, kann ab 2023 jeder den Pauschbetrag in Höhe von bis zu 1260 Euro abziehen. Zu beachten: Liegen die Voraussetzungen für den steuerlichen Abzug der Arbeitszimmerkosten nicht das ganze Jahr über vor, ist der Pauschbetrag entsprechend zu mindern.

HOMEOFFICE-PAUSCHALE

Die Homeoffice-Pauschale wird entfristet und von fünf auf sechs Euro pro Tag angehoben. Sie kann 2023 für bis zu 210 Tage in Anspruch genommen werden. Ebenfalls neu: Die Homeoffice-Pauschale gibt es 2023 erstmals auch dann, wenn ein Arbeitnehmer oder Selbstständiger am selben Tag teilweise von zu Hause aus und teilweise bei Kunden oder im Unternehmen arbeitet. Voraussetzung für die Gewährung der Pauschale: Im Betrieb ist in diesen Fällen kein Arbeitsplatz vorhanden, an dem die Büroarbeit erledigt werden kann.

LOHNSTEUERBESCHEINIGUNG

Arbeitgeber müssen für 2023 eine elektronische Lohnsteuerbescheinigung an die Finanzämter übermitteln. Anzugeben ist nur noch die Steuer-Identifikationsnummer des jeweiligen Mitarbeiters, nicht mehr die sogenannte eTIN.

INFLATIONSPRÄMIE

Beschäftigte können die Inflationsausgleichsprämie von bis zu 3000 Euro im Zeitraum vom 26. Oktober 2022 bis zum 31. Dezember 2024 steuer- und sozialabgabenfrei in bestimmten Konstellation sogar mehrfach erhalten. Wer etwa als Arbeitnehmer noch einen Nebenjob hat, kann von beiden Arbeitgebern die Inflationsausgleichsprämie als freiwillige Leistung in Höhe von zusammen maximal 6000 Euro steuerfrei beziehen. Dasselbe gilt, wenn ein Arbeitnehmer bis Ende 2024 einmal oder mehrfach seinen Hauptjob wechselt.

MIDIJOBS

Die Verdienstobergrenze für Midijobs, bei denen die monatlichen Bruttolöhne höher als 520,10 Euro liegen müssen, ist zum 1. Januar 2023 von 1600 auf 2000 Euro angehoben worden. Für Midijobber sind die Sozialversicherungsbeiträge im Vergleich zu regulär Beschäftigten stark reduziert.

SOLI-ZUSCHLAG

Zur Vermeidung zusätzlicher Belastungen durch den Solidaritätszuschlag wird die Steuerfreigrenze für die Jahre 2023 und 2024 angehoben. Die Ergänzungsabgabe wird nicht mehr erhoben, wenn die fällige Lohn und Einkommensteuer unter 17 543 Euro für Alleinstehende und 35 086 Euro für zusammen veranlagte Partner liegt. Voraussichtlich am 30. Januar 2023 wird der Bundesfinanzhof seine Entscheidung über die Rechtmäßigkeit des Soli verkünden.

STEUERTARIFE

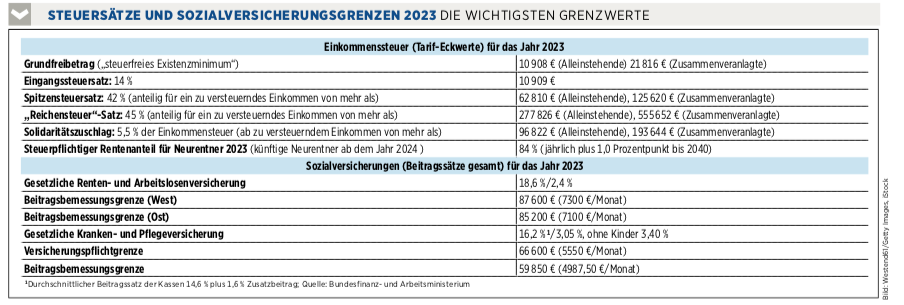

Der Grundfreibetrag wird 2023 auf 10 908 Euro angehoben. Auch die sogenannten Tarifeckwerte werden entsprechend der erwarteten Inflation „nach rechts“ verschoben. Der Spitzensteuersatz von 42 Prozent greift ab einem zu versteuernden Einkommen von 62 810 Euro statt bisher ab 58 597 Euro Die Tarifeckwerte zur „Reichensteuer“ werden dagegen unverändert beibehalten (Details zu Tarifgrenzen siehe Kasten unten).

STEUERERKLÄRUNGEN

Mit Abklingen der Corona-Pandemie werden die Abgabefristen im Vergleich zu den Vorjahren wieder verkürzt. Die Frist für das Veranlagungsjahr 2022 läuft regulär bis Ende September 2023. Da der 30. September 2023 ein Samstag ist, verschiebt sich der Abgabestichtag jedoch auf Montag, 2. Oktober 2023. Wird ein Steuerberater oder Lohnsteuerhilfeverein beauftragt, verlängert sich die Abgabefrist für die Erklärung 2022 weiter bis zum Stichtag 31. Juli 2024.

Grundsteuererklärung: Die Frist läuft am 31. Januar 2023 ab – was jetzt zu beachten ist

Ruheständler

GRUNDRENTENZUSCHLAG

Der Grundrentenzuschlag, den Ruheständler mit vielen Beitragsjahren bei unterdurchschnittlichem Verdienst erhalten, wird rückwirkend ab 2021 steuerfrei gestellt. Ziel dieser Regelung ist, dass der Grundrentenzuschlag unbelastet in voller Höhe zur Verfügung steht und ungeschmälert zur Sicherung des Lebensunterhalts beiträgt.

ENERGIEPREISPAUSCHALE

Nach den Berufstätigen haben auch Ruheständler 300 Euro Energiepreispauschale erhalten. Anspruch darauf haben alle Rentner und Pensionäre, die zum Stichtag 1. Dezember 2022 Alterseinkünfte aus öffentlichen Kassen beziehen, in Deutschland unbeschränkt steuerpflichtig sind und hierzulande über einen Wohnsitz verfügen. Auch die Besteuerungsfragen dazu sind nun geregelt: Die Energiepreispauschale für Renten- und Versorgungsbeziehende wird als steuerpflichtige Einnahme vollständig der Besteuerung unterliegen. Von den rund 21 Millionen Ruheständlern sind aktuell 5,6 Millionen zur Abgabe einer Einkommensteuererklärung verpflichtet. Mehr zur Steuerpflicht von Ruheständlern lesen Sie hier

Mehr zu den Steueränderungen für Familien und Immobilienbesitzer in der Wochenzeitung €uro am Sonntag, hier als digitale Ausgabe erhältlich