Mein Konto

Mein Konto

Schwarmfinanzierer verleihen bei Investoren eingesammelte Gelder am Immobilienmarkt. Ihre Zinsversprechen sind deutlicher höher als bei Tages- und Festgeldern. Auf diese acht Punkte sollten interessierte Anleger jetzt besonders achten. Von Ulrich Lohrer und Stefan Rullkötter

1. Die Lage am deutschen Immobilienmarkt:

Die Mieten steigen weiter, die Kaufpreise sinken: Durch die hohen Inflationsraten und die Zinserhöhungen der EZB hat sich der Immobilienmarkt völlig gedreht. In der Branche kommen dadurch Bauträger am stärksten unter Druck. Im August 2023 meldeten mit der Project-Gruppe aus Nürnberg, dem Münchner Luxusimmobilienspezialisten Euroboden und der auf den Büromarkt fokussierten Düsseldorfer Firmen Development Partner und Gerchgroup gleich vier bundesweit bekannte Projektentwickler Insolvenz an. Offensichtlich ist: Vor allem Bauträger bekommen wegen der stark gestiegenen Finanzierungs- und Baumaterialkosten zunehmend Liquiditätsprobleme. Sie benötigen kurzfristig Kapital, das auch von Crowd-Plattformen vergeben wird. Für deren Darlehen müssen die Immobilienfirmen aktuell deutlich mehr Zinsen zahlen als noch vor einem Jahr.

2. Der rechtliche Hintergrund:

Dank des 2015 novellierten Kleinanlegerschutzgesetzes wurde das Crowdinvesting erleichtert und ist seither in Deutschland stark gewachsen, vor allem im Immobilien-Sektor mit mittlerweile 80 Prozent Marktanteil. Nach Erhebungen des „Crowdinvest Marktreport“ versechsfachte sich das Investmentvolumen über Crowdplattformen von 68 Millionen Euro (2015) auf 418 Millionen Euro hierzulande, im Jahr 2020 gingen die Crowdinvestments pandemiebedingt auf 328 Millionen zurück. Daten für 2021 und 2022 sind noch nicht veröffentlicht.

Ein Grund für den hohen Betongold-Anteil bei Crowd-Investments ist die bislang hohe Rückzahlungsquote im Immobiliensegment. Anleger vergeben über Crowdplattformen Kredite an Immobilienfirmen, die diese häufig für Bauprojekte, teilweise auch für den Kauf von Bestandsobjekten, einsetzen. Weil Banken diesen Firmen nur einen Teil der benötigten Kreditsumme bereitstellen, leihen sie sich das restliche Kapital häufig als „nachrangige“ Darlehen vom Schwarm. Zu einem geringeren Anteil werden über die Plattformen auch erst-rangig besicherte Darlehen und Anleihen für Immo-bilienunternehmen vermittelt.

3. Die Situation bei Projekt-Schieflagen:

Im Insolvenzfall wird zunächst das erst-rangig abgesicherte Darlehen der Bank bedient. Für Nachrangdarlehen bleibt dann oft nichts mehr übrig. Bislang zahlten die meisten Bauträger die Gelder aber nach zwölf bis 36 Monaten recht zuverlässig zurück. In elf Jahren Niedrigzinspolitik der EZB konnten sich gut verdienende Haushalte bis Mitte 2022 auch teurrre Objekte mit günstigen Baukrediten leisten.

4. Die bisherige Verzinsung bei Immobilien-Crowds:

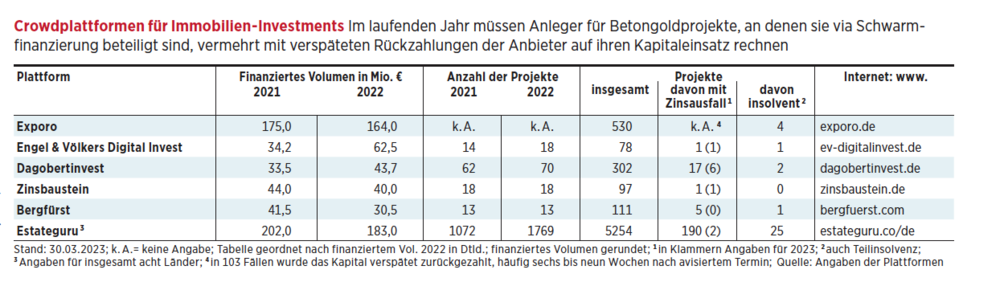

Die Nachfrage nach Crowdinvestments durch Kleinanleger stieg, weil Bauträger lukrative Zinsen für scheinbar sichere Anlagen boten. „Bis Ende 2022 lag der über neun Jahre historisch ausgeschüttete Durchschnittszins aller Investments bei 6,4 Prozent p. a.“, sagt Simon Brunke, Vorstandschef des Marktführers Exporo. Weitere Anbieter sind Bergfürst, Dagobertinvest, Engel & Völkers Digital-Invest, Estateguru und Zinsbaustein.

5. Die aktuellen Zinsversprechen der Anbieter:

Der Schwarm bekommt immerhin etwas mehr. „Für 2023 erwarten wir einen Durchschnittszins von 7,2 Prozent pro Jahr“, so Brunke im Juni 2023. Aktuell locken Crowd-Anbieter wie Dagobert für Immobilienpojekte bereits mit Zinsofferten von 12 bis 13 Prozent pro Jahr. Ob dies bei höheren Risiken angemessen ist, bleibt zu bezweifeln. Kleinanleger können kaum einschätzen, wie es um das Eigenkapital und die Liquidität ihres Kreditnehmers bestellt ist. Plattformen weisen zwar auf eine genaue Kreditprüfung hin, doch das Risiko einer verspäteten Rückzahlung oder gar eines Ausfalls tragen die Anleger selbst. Sie sollten abwägen, ob Zinsen um sieben Prozent das Risiko wert sind. Zumal es offensichtlich bessere Zeitpunkte gibt, um in Bauträgerobjekte zu investieren.

6. Das Risiko von Zahlungsverzögerungen:

Nach einer von BÖRSE ONLINE durchgeführten Umfrage unter den führenden Immobilien-Crowd-Plattformen verzögert sich die Rückzahlung bei immer mehr Kreditnehmern. Mit der eingebrochenen Immobiliennachfrage und dem seit Herbst 2022 registrierten Rückgang der Immobilienpreise steigt die Wahrscheinlichkeit von Ausfällen für die Geldgeber. Wegen der anhaltend hohen Inflation wird die EZB die Leitzsinsen so schnell nicht senken. Zudem reagiert der Immobilienmarkt zeitverzögert auf Zinsänderungen. Für einige Immobilienverkäuferwird es zu lange dauern, bis die Nachfrage wieder anzieht. Wer erst vor Kurzem in das Geschäft eingestiegen ist und über wenig Eigenkapital verfügt, kann schnell in Schwierigkeiten geraten.

7. Neue Regeln für die Kapitalbeschaffung:

Um die Wettbewerbsfähigkeit des „Standort D“ zu erhalten, will die Bundesregierung nach eigenem Bekunden „mehr privates Kapital für Zukunftsinvestitionen in Klimaschutz und Digitalisierung mobilisieren“. Gleichzeitig soll der Finanzplatz Deutschland attraktiver und wettbewerbsfähiger werden. Ein „Zukunftsfinanzierungsgesetz“ soll künftig auch den Crowdfunding- Plattformen das Leben erleichtern. Bundesfinanz- und Justizministerium haben im April 2020 den Referentenentwurf vorgelegt, das Gesetzgebungsverfahren wurde. Mitte August 2023 :

8. Wichtige Eckpunkte des Zukunftsfinanzierungsgesetzes:

- Variable Kapitalbeschaffung: Startups, Wachstumsunternehmen sowie kleinen und mittleren Firmen (KMUs) soll neben Banken-basierten Finanzierungsmöglichkeiten der Zugang zum Kapitalmarkt und die Aufnahme von Eigenkapital erleichtert werden, um erforderliche Zukunftsinvestitionen zu tätigen.

- Haftungserleichterungen: In Paragraph 32 c und d des Wertpapierhandelsgesetzes ist bisher eine Haftung der Crowd-Plattformen und ihrer Organträger für vorsätzlich und fahrlässig falsch verbreitete Informationen in den Verkaufsunterlagen festgeschrieben. Künftig sollen sie für diese Fehler nur noch bei grober Fahrlässigkeit und Vorsatz haften, ihre Organträger sich rechtlich nicht mehr verantworten müssen.

Lesen Sie auch: Crowd-Investment Giesinger Bräu:" Sechs Prozent Zinsen – in Biergutscheinen"