Mein Konto

Mein Konto

Auch bei der Liquiditätsversorgung bleibt die EZB großzügig, wenn auch nur indirekt. De facto gewährt sie Banken für die Aufnahme neuer Langfristkredite sogar einen Zinsbonus, damit sie an Stelle der EZB mit dem Aufkauf von z.B. italienischen Anleihen Staatsfinanzierung betreiben. Selbst die zukünftige Wiederaufnahme von Anleihekäufen und/oder Zinssenkungen wird im EZB-Direktorium offenbar diskutiert. Gleichzeitig hat die US-Notenbank die Wende der Zinswende eingeleitet. Der konjunkturellen Not gehorchend bleibt eine lockere Geldpolitik der ständige Begleiter an den weltweiten Finanzmärkten.

Geht es der Weltkonjunktur schlecht,…

Die Eskalation im amerikanisch-chinesischen Handelskrieg mit Kollateralschäden für das weltwirtschaftliche Klima zeigt unverkennbar Wirkung beim globalen Einkaufsmanagerindex für das Verarbeitende Gewerbe. Mit einem Wert von knapp unter 50 im Mai zeigt dieser erstmals seit Ende 2012 wieder Schrumpfung an. Die Konjunkturrisiken werden von klaren Warnsignalen bei Industriemetallen begleitet. Insbesondere Kupfer als ein valider Weltkonjunkturindikator - es wird bei Bau- und Infrastrukturinvestitionen und in der Auto- und Elektroindustrie sowie dem Maschinenbau eingesetzt - hat von seinem Jahreshoch im April bereits knapp 12 Prozent verloren. Die markante Kürzung der Weltwachstumsprognosen seitens der Weltbank von 3,6 auf 2,6 Prozent für 2019 unterstreichen die prekäre realwirtschaftliche Situation.

…kann es der Euro-Wirtschaft nicht gut gehen

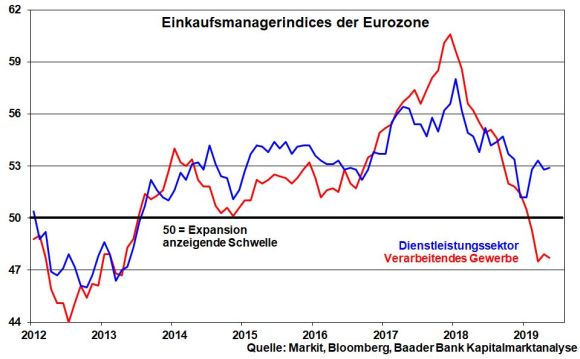

Auch wenn Notenbankchef Draghi einer Rezession in der Eurozone eine "sehr geringe" Wahrscheinlichkeit einräumt, verringerte die EZB auf ihrer letzten Sitzung insgesamt ihre quantitativen Wachstumsprojektionen (2019 1,2 statt 1,1 Prozent, 2020 1,4 statt 1,6 Prozent und 2021 1,4 statt 1,5 Prozent) dennoch. Während sich der Dienstleistungssektor widerstandfähig zeigt, befindet sich das Verarbeitende Gewerbe gemäß Einkaufsmanagerindex für die Eurozone auf deutlichem Schrumpf-Kurs, insbesondere im frühzyklischen Investitionsgüterbereich.

Grundsätzlich betont die EZB die zunehmenden Abwärtsrisiken für die Euro-Wirtschaft, die aus Handelskonflikten, wiederaufgeflammten Euro-Risiken - siehe Italien - und dem Schreckgespenst eines No Deal-Brexit herrühren.

Auf Seite 2: Wo kein Inflations-Richter, da kein Zinserhöhungs-Henker

Wo kein Inflations-Richter, da kein Zinserhöhungs-Henker

Zwar ließ die EZB ihre Inflationsprojektionen weitestgehend unverändert (2019 1,3 statt 1,2 Prozent, 2020 1,4 statt 1,5 Prozent und 2021 unverändert 1,6 Prozent). Doch hält sie damit längerfristig ihr Inflationsziel von zwei Prozent weiter für nicht erreichbar. Das verschafft ihr Beinfreiheit für geldpolitische Lockerungsmaßnahmen.

Auch die Finanzmärkte signalisieren mit ihren abwärts gerichteten Inflationserwartungen, dass der Preisdruck in der Eurozone weiter abnimmt. Die konjunkturbedingten Preiseinbrüche bei Rohöl bestätigen diese Einschätzung. Das Wort Leitzinserhöhung wird aus dem Duden der europäischen Finanzmärkte gestrichen. Wer in guten Konjunkturzeiten die Zinsen nicht erhöht, erhöht sie gewiss auch nicht in schlechten.

Nachdem sich die EZB bislang auf unveränderte Zinsen bis Ende 2019 festgelegt hatte, sollen die Leitzinsen gemäß EZB-Kommuniqué nun "über die erste Hälfte des Jahres 2020 und in jedem Fall so lange wie erforderlich auf ihrem aktuellen Niveau" bleiben. Weitere Verlängerungen sind nicht ausgeschlossen. Denn Draghi unterstrich sehr entschieden die Handlungsbereitschaft der EZB, bei sich verschlechternden Rahmenbedingungen alle verfügbaren auch unkonventionellen Instrumente einzusetzen, um Schaden von der Eurozone abzuwenden. Konkret haben einzelne Mitglieder des geldpolitischen Rats Senkungen des Einlagenzinses und die Wiederaufnahmen von Anleiheaufkäufen vorgeschlagen, für die es laut Draghi auf Journalistennachfrage tatsächlich "bedeutenden Spielraum" gibt. So könnte die EZB angesichts einer wieder taubenhafteren Fed zudem das Aufwärtspotenzial des Euros begrenzen. Allerdings würde ein noch niedrigerer Einlagenzins die Ertragslage der Banken weiter belasten. So oder so werden die Zinssparer weiter schmachten.

Auf Seite 3: Die EZB ersäuft die Eurozone weiter in Liquidität

Die EZB ersäuft die Eurozone weiter in Liquidität

Daneben hält die EZB an ihrer Absicht fest, "die Zahlungen fällig werdender Wertpapiere aus ihrem Anleiheaufkaufprogramm über einen längeren Zeitraum nach dem Datum, an dem sie die Leitzinsen erhöht, vollständig zu reinvestieren".

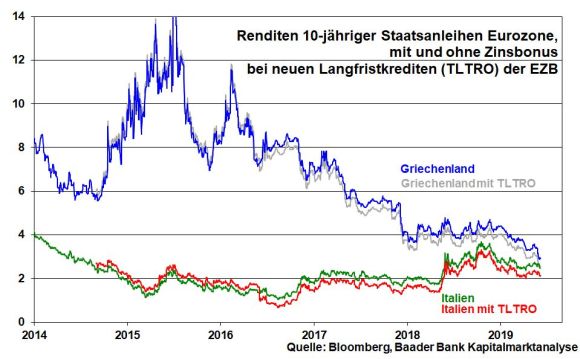

Bazooka-Qualitäten haben aber vor allem die ab September 2019 den Banken angebotenen quartalsweisen Langfristkredite (TLTRO III). Je mehr Euro-Banken ihr Kreditvolumen an die Realwirtschaft erhöhen, umso näher soll der Zins dieser neuen Kredite am negativen Einlagensatz zuzüglich 0,1 Prozentpunkte (insgesamt also maximal -0,3 Prozent) liegen. De facto werden ihnen Zinsgeschenke als Anreiz zur Mittelaufnahme gewährt.

So kommen sie neben den vergleichsweise attraktiven Renditen für z.B. italienische oder griechische Staatsanleihen in den Genuss einer Extra-Rendite. Ohnehin muss für Staatspapiere im Gegensatz zu Krediten an Unternehmen oder Haushalte kein kostbares Eigenkapital unterlegt werden, das bei vielen Banken rar gesät ist. So lassen sich insgesamt zukünftige Konjunktur- und Sozialprogramme und damit die Neuverschuldung der Euro-Staaten auch ohne direkte Netto-Anleihekäufe der EZB finanzieren.

Ein Handicap dabei könnten grundsätzlich Bonitätsrisiken sein. Nachdem die italienische Regierung eine Überschreitung der Defizitgrenze von drei Prozent anstrebt, will die EU ein Defizitverfahren gegen Italien anstoßen. Allerdings haben diese bereits bei früheren Schuldensündern praktisch noch nie zu tatsächlichen Sanktionen geführt. Die Erfahrung lehrt, dass die EU-Kommission nach verbalen Schaukämpfen schließlich auf Kompromiss, auf Deeskalation setzt. Auch im Falle Italiens will sie dem Euro-Skeptizismus und seinen populistischen Helfern nicht noch mehr Wasser auf die Mühlen leiten. Italien ist im Gegensatz zu Griechenland Euro-systemrelevant. Diesen Braten haben die Anleiheinvestoren längst gerochen.

Eine Schuldenlösung für Italien muss her

Eine sinnvolle Lösung der italienischen Schuldenkrise wäre es, wenn man dem Land "gute" Staatsschulden großzügig, sanktionslos und ohne Anrechnung auf Schuldenkriterien unter der strikten Bedingung gewährt, diese ausschließlich der italienischen Standortverbesserung und Digitalisierung zugutekommen zu lassen, um über verbesserte Wettbewerbsfähigkeit Unternehmen anzuziehen, die Arbeitsplätze schaffen. Diese innovative Fiskalpolitik ist übrigens europaweit anzuwenden.

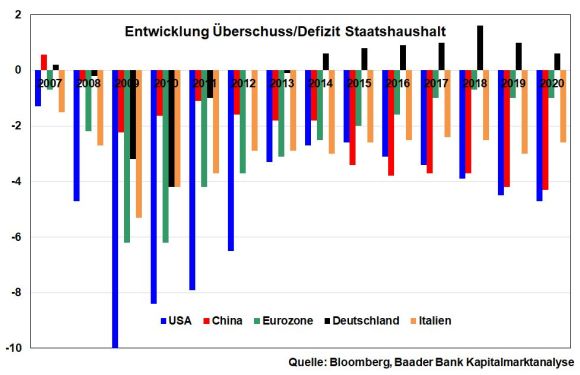

Auch die USA und China haben hohe Haushaltsdefizite, die oberhalb der EU-Stabilitätskriterien liegen. Mit diesen Investitionen steigern sie ihre Chancen im globalen Konkurrenzkampf. Wie soll Italien, aber auch die Eurozone insgesamt alternativ jemals wieder wachsen, wenn deren Volkswirtschaften zum Industriemuseum werden. Und wie werden ansonsten wohl zukünftige Wahlen ausgehen, wenn die Bürger mit Europa immer mehr Perspektivlosigkeit verbinden?

Auf Seite 4: "Damage Control" bei der Fed

"Damage Control" bei der Fed

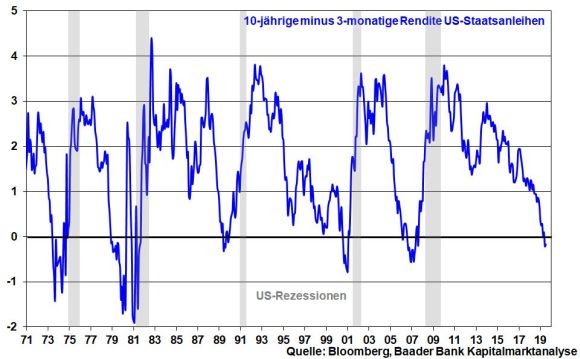

Die zunehmend inverse US-Zinsstrukturkurve, bei der die Zinsen im kurzfristigen Laufzeitbereich höher als im langfristigen sind, ruft bei der Fed Rezessionsängste hervor. Tatsächlich signalisierte in der Vergangenheit eine nachhaltig inverse Zinskurve einen nahenden Wirtschaftsabschwung. Denn aufgrund schwacher Zinsmargen halten sich Banken bei der Kreditvergabe zurück. Laut Präsident der Federal Reserve Bank of St. Louis James Bullard "scheinen die Signale der Zinskurve darauf hinzudeuten, dass der aktuelle Leitzins unangemessen hoch ist".

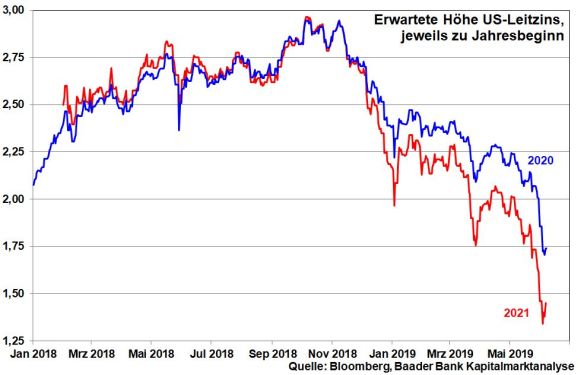

Selbst Fed-Chef Powell deutete zuletzt in einer für Notenbanker ungewohnt offenen Rede "eine angemessene Reaktion auf Auswirkungen des Zollstreits" an, um den Aufschwung zu stützen. Damit hat die Fed ihre bislang geduldige Haltung aufgegeben und die Tür für die Zinswende nach unten weit aufgestoßen. Allerdings setzt sich die Fed so der Gefahr aus, als Erfüllungsgehilfe des US-Präsidenten Trump zu gelten, der seit langem unverhohlen Leitzinssenkungen fordert. Die US-Terminbörsen preisen bis Januar 2020 bereits drei Zinssenkungen auf dann 1,75 bzw. bis Anfang 2021 unter 1,5 Prozent ein.

Auf Seite 5: Marktstimmung - Vorsicht ja, Panik nein

Marktstimmung - Vorsicht ja, Panik nein

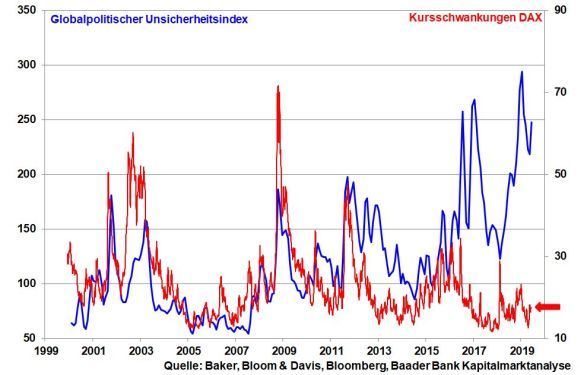

Die Aktienbörsen bewegen sich aktuell im Spannungsverhältnis zwischen transpazifischer Handelsverunsicherung und geldpolitischer Lockerung. Zwar haben viele Anleger bis dato erwirtschaftete Buchgewinne realisiert und warten mit Neuengagements, bis mehr handelspolitische Klarheit herrscht. Doch trotz einem geopolitischen Risikoindex auf hohem Niveau ist keine Verkaufspanik wie zu früheren politischen Konfliktzeiten oder wie Ende 2018 zu beobachten. Die Volatilität als Risikomaß am deutschen Aktienmarkt ist vergleichsweise verhalten.

Die von US-Behörden angekündigten Untersuchungen zu Marktmacht und Anti-Datenschutz-Vergehen der US-Technologieriesen Apple, Facebook, Alphabet und Amazon haben nur kurzfristig für Unsicherheit gesorgt. Es wird nur mit Geldstrafen gerechnet, die verkraftbar sind. Insbesondere vor dem Hintergrund des (handels-)politischen Konkurrenzkampfs mit China, der sich bereits in chinesischen Repressalien für US-Tech-Giganten niederschlägt und der auch zu Verknappungen beim Export Seltener Erden führen könnte, wird Amerika seine digitalen Pioniere wohl kaum zusätzlich schwächen.

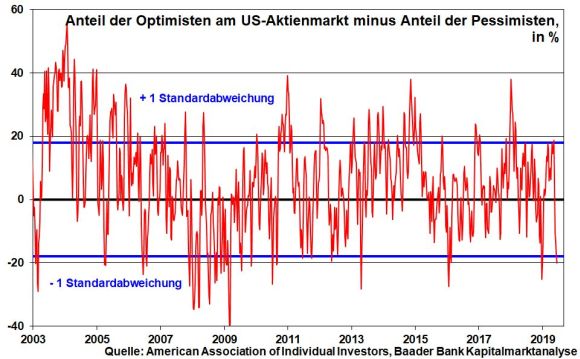

Auf Sentimentebene wirkt die negative mediale Berichterstattung als Brandbeschleuniger auf die Anlegerlaune. In den USA räumen institutionelle Anleger ihre Portfolios, während gleichzeitig starke Absicherungsgeschäfte getätigt werden. Immerhin liegt der Anteil der Optimisten am US-Aktienmarkt abzüglich des Anteils der Pessimisten mittlerweile unterhalb der ersten Standardabweichung, was als Kontraindikator ein allmähliches Ende des Aktienausverkaufs signalisiert.

Da Investoren sich bereits so stark zurückgezogen haben, dass für panischen Verkaufsdruck kaum noch Potenzial besteht, könnten sich mutige Anleger daher vorsichtig an von ihrem Geschäftsmodell stabile und ausgebombte Aktien zurücktrauen. Der Aktien-Knoten platzt aber erst bei nachhaltiger Lösung des Handelskonflikts.

Charttechnik DAX - Auf Zick Zack-Kurs

Setzt sich die Korrektur fort, findet der DAX zunächst an den Marken bei 11.974 und 11.800 Punkten Unterstützung. Darunter ist die nächste wichtige Haltelinie bei 11.613 entscheidend. Kommt es zu einer Gegenbewegung, trifft der DAX zunächst an den Marken bei 12.114 und 12.140 auf Widerstand. Weitere Barrieren liegen bei 12.208 und 12.220. Werden diese überschritten, sind Kursgewinne bis zur Marke bei 12.319 Punkten möglich.

Der Wochenausblick für die KW 24 - Wenig Bewegung an der Konjunkturfront

In China präsentieren eine schwächere Industriestimmung und stabile Einzelhandelsumsätze ein gemischtes Konjunkturbild.

In den USA können die Einzelhandelsumsätze ihren vormonatlichen Rückgang mehr als ausgleichen, während sich ebenso das Konsumentenvertrauen der University of Michigan stabilisiert. Die Industrieproduktion kann die Schwäche des Vormonats nicht kompensieren. Allerdings stabilisiert sich der Optimismus mittelständischer Unternehmen weiter. Im Mai hält sich der Inflationsdruck begrenzt.

In der Eurozone erhält der Aufwärtstrend der Sentix Konjunkturerwartungen für die nächsten sechs Monate angesichts der unsicheren wirtschaftlichen Großwetterlage einen Knick nach unten.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.bondboard.de/main/pages/index/p/128

Robert Halver leitet die Kapitalmarktanalyse bei der Baader Bank.