Mein Konto

Mein Konto

Der Goldpreis pendelt mehr oder weniger lustlos im Bereich von 1640 Dollar. Doch wieso reagiert der Preis nicht auf die Inflation? Von Markus Bussler

Die Sitzung der US-Notenbank Anfang November nähert sich Schritt für Schritt und auf den Edelmetallmärkten scheint sich niemand so wirklich aus der Deckung wagen zu wollen. Dabei zeichnet sich 14 Tage vor der Sitzung ein eindeutiges Bild ab: 94,7 Prozent der Befragten gehen laut dem Fed WatchTool mittlerweile davon aus, dass es einen weiteren Zinsschritt von 75 Basispunkten geben wird. Da wichtige Daten wie der nächste Arbeitsmarktbericht erst nach der Notenbanksitzung veröffentlicht werden, dürfte sich an dieser Erwartungshaltung auch kaum noch etwas ändern. Doch selbst bei einem Zinssatz von vier Prozent bleibt der Realzins wegen der hohen Inflation weiter im negativen Be- reich. Oder doch nicht? Einige Banken sprechen bereits von positiven Realzinsen. Das verwirrt auf den ersten Blick, liegt doch die Inflation nach wie vor über acht Prozent. Doch das Geheimnis heißt: Inflationserwartung.

Das Inflationsgeheimnis

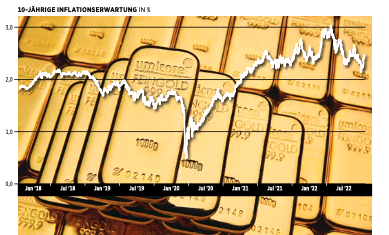

Während die Inflation in den vergangenen Monaten nach oben schoss, haben sich die langfristigen Inflationserwartungen kaum bewegt. Sowohl die zehnjährige Inflationserwartung, die von der St. Louis Fed erhoben wird, als auch die fünfjährigen Inflationserwartungen, die seit Mitte des Jahres von der New York Fed veröffentlicht werden, zeigen eine Inflationserwartung, die nur knapp über der Marke von zwei Prozent liegt. Das dürfte übrigens auch der Grund sein, weshalb die Notenbanken noch im vergangenen Jahr wieder und wieder beteuert haben, dass die Inflation nur vorübergehend sei. Die eigenen erhobenen Daten spiegeln genau diese Erwartungshaltung wider. Manche Banken nehmen diese Inflationserwartungen, um daraus den Realzins zu errechnen. Das mag legitim sein, reflektiert aber nicht wirklich die Realität.

Goldpreis reagiert auf Erwartungen

Wie passt das alles nun zu Gold? Wenn man sich die Entwicklung der zehnjährigen Inflationserwartungen ansieht, dann sieht man einen Anstieg vom Corona-Tief bis in den August 2020 hinein, bevor es zunächst in einen Seitwärtstrend bis Jahresende übergeht. Das gleiche Bild sieht man bei Gold. Es hat sein Top im August 2020 eingezogen. Das Interessante: Damals gab es faktisch noch keine Inflation, Gold ist also mit den Inflationserwartungen zusammen gestiegen. Den nächsten steilen Anstieg bei den Inflationserwartungen gab es von Februar bis April 2022 — und zu dieser Zeit ist auch der Goldpreis deutlich gestiegen. Gold reagiert also sensibler auf die Inflationserwartungen als auf die Inflation selbst.

Wenn nun die Inflation in den kommenden Monaten hoch bleibt und die Fed den Fuß vom Gas in Sachen Zinsanhebungen nehmen muss, dürften die Inflationserwartungen steigen — und wohl auch der Goldpreis.

Dieser Artikel erschien zuerst in Euro am Sonntag 42/2022. Hier erhalten Sie einen Einblick ins Heft.