Mein Konto

Mein Konto

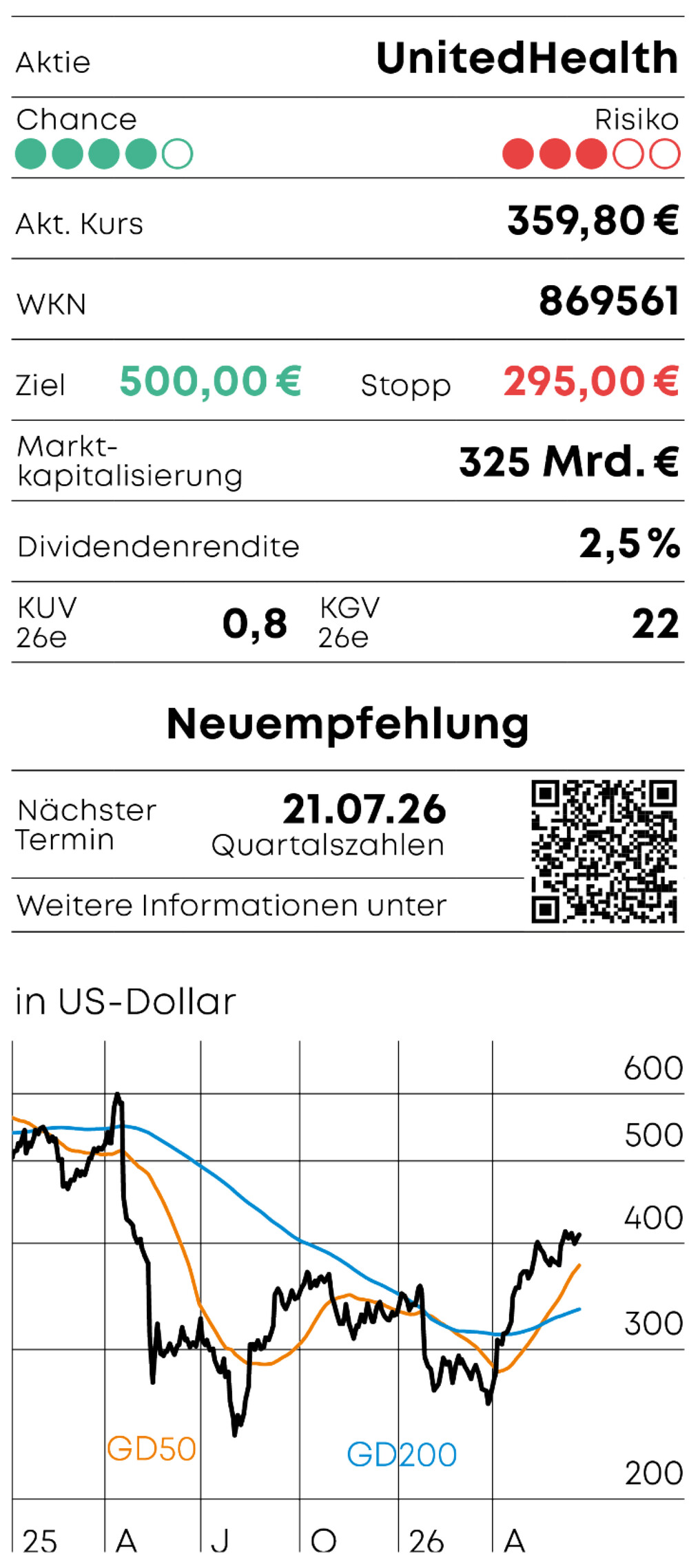

Unitedhealth | 869561

Beim größten US-Krankenversicherer haben sich die Wogen geglättet. Die Aktie hat das Vorkrisenniveau aber noch lange nicht erreicht und könnte nun wieder Fahrt aufnehmen.

Schlimmer geht immer – den Beweis für diese These liefert ausgerechnet UnitedHealth, der größte private Krankenversicherer der USA. Das im Dow Jones notierte Unternehmen ist eigentlich ein Ausbund an Kontinuität. Eigentlich. Ab dem Frühjahr 2025 sorgte eine Serie negativer Meldungen für einen nie da gewesenen Kursrückgang. Insgesamt drei Mal ging es für die UnitedHealth-Aktie dabei prozentual zweistellig nach unten: Mitte April 2025 nach Quartalszahlen und einer Gewinnwarnung, Mitte Mai nach der Ankündigung einer Untersuchung durch US-Behörden und Ende Januar wegen erneut schwacher Zahlen sowie der Sorge vor niedrigeren staatlichen Prämien für Medicare Advantage (MA). MA ist eine private Alternative zur staatlichen Krankenversicherung Medicare. Die Regierung zahlt die Versicherer dafür, die Versorgung zu organisieren. Versicherer wie UnitedHealth verdienen mit Zusatzangeboten Geld und zudem dann, wenn die Behandlungskosten unter den Prämienzahlungen der Regierung bleiben. Die Zahlenschocks sind mittlerweile überwunden und auch der Punkt mit den staatlichen Erstattungen hat sich in Luft aufgelöst: Statt der befürchteten 0,09 Prozent gibt es mit 2,48 Prozent sogar einen Aufschlag. In Summe beträgt der Zuwachs für 2027 rund fünf Prozent oder 13 Milliarden Dollar. Dass die Aktie trotz der jüngsten positiven Entwicklung 50 Prozent unter ihrem Hoch von Ende 2024 notiert, hat aus Sicht des aktionär Gründe: Der Kostendruck im US-Gesundheitswesen bleibt hoch und die Untersuchungen wegen Betrügereien rund um Medicare sind nicht abgeschlossen.

Luft nach oben

Trotz des Gegenwinds notiert UnitedHealth auf dem höchsten Stand seit mehr als einem Jahr und macht charttechnisch eine hervorragende Figur. Abgesehen vom Anstieg seit April hat der GD50 aktuell den GD200 von unten nach oben gekreuzt – ein klares Kaufsignal. Fundamental gibt es ebenfalls wenig zu beanstanden: Der Konzern dürfte 2026 mit 444 Milliarden Dollar das Vorjahresniveau zumindest verteidigen und könnte anschließend wieder wachsen.

Bei der Profitabilität erholt sich UnitedHealth schneller und könnte schon 2026 um mehr als zehn Prozent auf 18,39 Dollar je Aktie zulegen. Damit bringt es die Dow-Aktie auf ein KGV von 21 im laufenden Jahr und von 19 für 2027. Historisch betrachtet sind die Papiere mit Blick auf ihren Durchschnittswert von 25 bis 27 ausgesprochen günstig. Dieses Niveau dürfte der Konzern mittelfristig erneut erreichen, denn die amerikanische Bevölkerung altert schnell, und das treibt die strukturelle Nachfrage nach entsprechenden Angeboten und Diensten kräftig an.

Fazit

Jetzt zugreifen!

Günstig, stark positioniert, aber mit einem Restrisiko – so präsentiert sich UnitedHealth Mitte 2026. der aktionär meint: Das ist ein attraktives Chance-Risiko-Profil, zumal der Dow-Titel historisch gesehen in der zweiten Jahreshälfte richtig aufdreht. In den letzten 25 Jahren fiel die Bilanz nur ganze zwei Mal negativ aus – was für eine Performance.