Mein Konto

Mein Konto

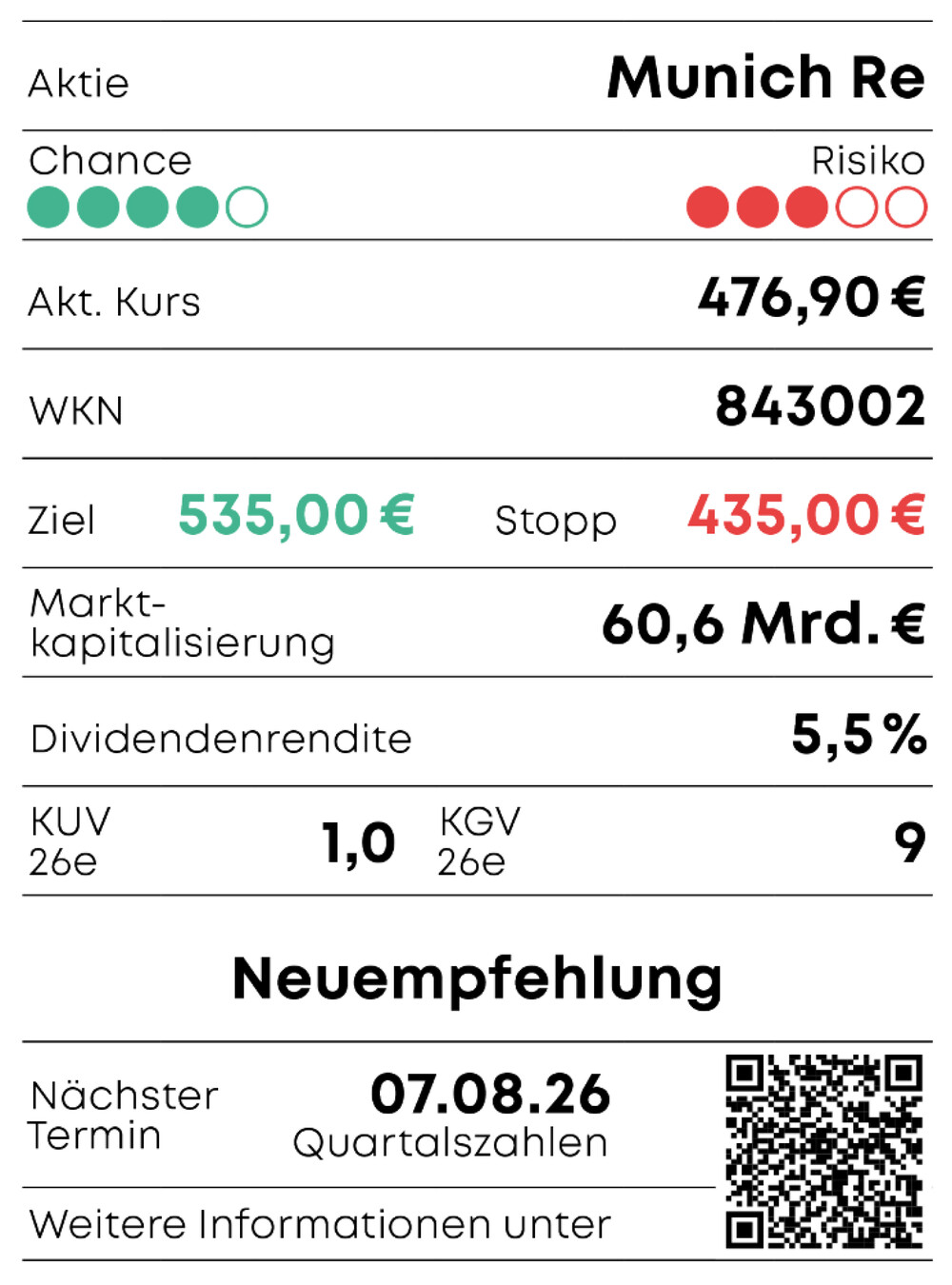

Munich Re | 843002

In jedem der letzten zehn Jahre hat die Aktie des weltgrößten Rückversicherers im zweiten Halbjahr positiv abgeschnitten. 2026 sollte dieses Kunststück ebenfalls gelingen.

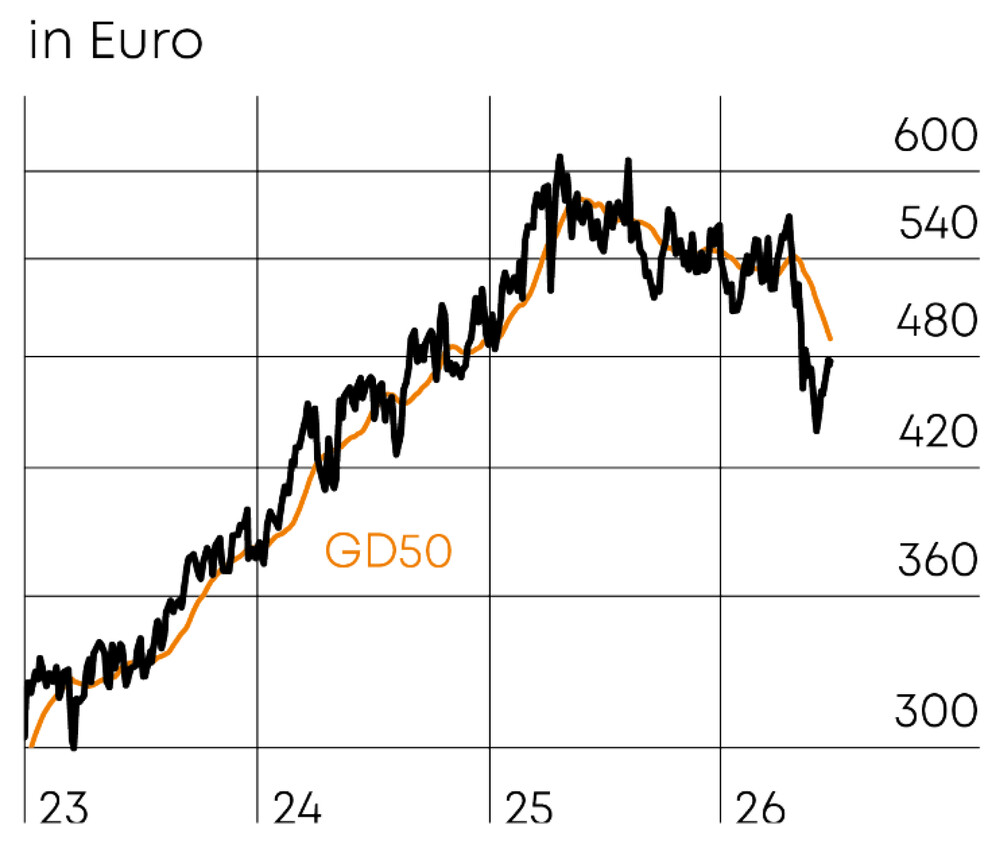

Die Munich Re elektrisiert Anleger selten mit großen Überraschungen. Genau darin liegt derzeit der Reiz. Nach dem schwachen ersten Halbjahr ist der Titel deutlich zurückgekommen, operativ bleibt der Konzern aber robust aufgestellt. Für das zweite Halbjahr sprechen Saisonalität, sinkende Risikoaversion und eine attraktive Bewertung. Der Rücksetzer hat das Chance-Risiko-Verhältnis verbessert.

Hurrikan-Saison als Gradmesser

Der wichtigste Punkt ist die Berechenbarkeit. In der zweiten Jahreshälfte nimmt bei Rückversicherern die Visibilität zu. Die Hurrikan-Saison bleibt zwar ein Unsicherheitsfaktor, doch mit jedem Monat lässt sich die Großschadenbelastung besser einschätzen. Bleiben die Schäden im Rahmen, verschwindet ein Teil des Bewertungsabschlags. Davon hat Munich Re in den vergangenen Jahren häufig profitiert. Zudem hat das Management wiederholt gezeigt, dass es auch in anspruchsvollen Schadenjahren seine Ziele erreichen oder übertreffen kann. Diese Verlässlichkeit wirkt an der Börse oft stärker als eine kurzfristig spektakuläre Wachstumsstory.

Der Kursrückgang im ersten Halbjahr hatte nachvollziehbare Gründe. In der Rückversicherung sind die Preise zuletzt unter Druck geraten. Das schmälert die Fantasie für Margensteigerungen. Gleichzeitig belastete der deutliche Anstieg der Anleihezinsen das Kapitalergebnis und drückte auf den Marktwert des bestehenden Anleiheportfolios. Für Anleger ist das jedoch nur die halbe Wahrheit. Höhere Zinsen belasten zunächst die Bestände, verbessern aber das Wiederanlagegeschäft. Die Munich Re kann auslaufende Gelder schrittweise zu höheren Renditen investieren. Mittel- bis langfristig stützt das die Ertragskraft.

Hohe Kapitalrückflüsse

Auch makroökonomisch könnte der Gegenwind nachlassen. Fallende Ölpreise würden das Inflationsrisiko dämpfen und den Druck auf die Kapitalmarktzinsen verringern. Gleichzeitig bleibt das Geschäftsmodell breit aufgestellt: Rückversicherung, Spezialversicherung, Erstversicherung und Kapitalanlage liefern mehrere Ergebnistreiber. Diese Diversifikation macht die Gewinnentwicklung nicht immun gegen Großschäden, aber widerstandsfähiger als früher. Dazu kommt die starke Kapitalausstattung, die weitere Dividenden und Rückkäufe ermöglicht, ohne die operative Flexibilität zu beschneiden.

Besonders überzeugend ist die Bewertung. Für 2026 wird mit einer Dividende von 26 Euro je Aktie gerechnet. Beim aktuellen Kurs ergibt sich eine Dividendenrendite von rund 5,5 Prozent. Der Gewinn dürfte in diesem Jahr bei etwa 50,70 Euro je Aktie liegen. Daraus ergibt sich ein KGV von etwas über 9. Damit ist die Munich Re günstiger bewertet als Hannover Rück (10,3).

Fazit

Defensive Qualität

Für Anleger bleibt die Munich Re ein Qualitätswert mit defensivem Profil, solider Kapitalrückführung und Aufholpotenzial im zweiten Halbjahr. Die Aktie ist kein Sprint, aber ein sehr verlässlicher Dauerläufer. Kaufen

Hinweis auf Interessenkonflikte

Der Vorstand und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Munich Re.