Mein Konto

Mein Konto

Die Aktie des Traditionskonzerns war in den vergangenen Jahren ein Minusgeschäft. Nun wird ein Bereich gezielt ausgebaut. Ist das der Vorbote für eine Aufspaltung?

Ein Jubiläum steht an. Vor 150 Jahren hat Fritz Henkel die Firma „Henkel & Cie.“ als Waschmittelfirma gegründet. Zwei Jahre später kam das erste Bleichsoda auf den Markt, 1907 dann Persil, die Marke, die bis heute in den Supermarktregalen steht und für die der Konzern bekannt ist. Doch zwischenzeitlich haben sich die Gewichte verschoben.

„Als globaler Marktführer bei Klebstoffen, Dichtstoffen und Beschichtungen sowie als führender Anbieter in attraktiven Konsumgütermärkten wollen wir für unsere Aktionär:innen nachhaltigen Wert schaffen.“ Bei diesem Zitat von Henkel-Firmenchef Carsten Knobel auf der Internetseite des Konzerns scheinen die Prioritäten anders zu sein. Das industrielle Geschäft mit Kleb- und Dichtstoffen steht an erster Stelle. Die Konsumgüter rund um Persil geraten in die Nebenrolle.

Dieses Bild wird auch von Zahlen unterlegt. Zuletzt machte das industrielle Geschäft mehr als die Hälfte der Erlöse und einen noch höheren Anteil am Betriebsergebnis aus. Der Konzern ist dort weltweiter Marktführer. Im Konsumgütergeschäft hingegen gibt es bestenfalls regionale Stärken. In der globalen Betrachtung spielt das Geschäft mit Reinigungsmitteln oder aber der Kosmetikbereich, der etwa Marken wie Schwarzkopf, Syoss oder Fa beherbergt, keine Rolle. Da sind Firmen wie Procter & Gamble, Unilever oder L’Oréal weit enteilt, uneinholbar weit.

Konsumgüter verlieren an Bedeutung

Diese Problematik hat auch das Management erkannt. Der Konzern hatte früher drei Sparten. Neben Klebstoffen waren das Kosmetik sowie Wasch- und Reinigungsmittel. Die beiden letzten Segmente wurden 2023 zusammengelegt — eine defensive Maßnahme. Henkel hätte auch die Haarkosmetikfirma Wella übernahmen können, um der Kosmetiksparte Weltgeltung zu geben. Doch offensichtlich war das Renditepotenzial den Kaufpreis nicht wert. Durch die Zusammenlegung der Bereiche unter der Sparte Konsumgüter konnte hingegen ein Feinschliff vorgenommen werden, ohne die nötigen Größenvorteile komplett einzubüßen. Der Konzern kann sich nun von Marken und Bereichen trennen, die anderswo vielleicht besser aufgehoben sind. Das Management verspricht sich davon rund eine halbe Milliarde Euro an Synergien.

Allerdings wird es schwerfallen, in dem Geschäft zu wachsen. Viele Konzernmarken werden durch No-Name-Produkte angegriffen. Damit reduziert sich die Fähigkeit, die Preise anzuheben. Gleichzeitig wachsen aber die Mengen nicht mehr. Die Folge: Der Bereich wächst, wenn überhaupt, nur unterdurchschnittlich.

Anders hingegen das Klebstoffgeschäft. Das gibt es im Konzern seit mehr als 100 Jahren, ist aber erst durch zwei Zukäufe auf Weltliga-Niveau vorgestoßen. 1997 wurde die Firma Loctite und 2008 die Geschäftsbereiche Klebstoff und elektronische Materialien von National Starch übernommen. Während die Marken Pritt und Pattex im Heimwerkermarkt eingesetzt werden, finden Loctite und Co Anwendung bei Halbleitern, im Fahrzeugbau und auch in der Luft- und Raumfahrt. Und mit dem verstärkten Einsatz von Leichtmaterialien aus Carbon und Kunststoff nimmt der Bedarf eher zu.

Milliarden fließen in Klebstoffe

Dass das Management das Potenzial schon heute mit erheblichen Finanzmitteln stützt, zeigen zwei Firmenkäufe der vergangenen Wochen. Zum einen wurde die Firma ATP Adhesive Systems im Januar gekauft. Im Februar wurde der Hersteller von Spezialbeschichtungen, Stahl, übernommen. Während für ATP finanzielle Details nicht bekannt sind, kostet die Übernahme von Stahl inklusive übernommener Schulden über zwei Milliarden Euro.

Mit dem schwachen Wachstum des Konsumbereichs und der besseren Aufstellung von Klebstoffen und inklusive der Firmenkäufe ist klar: Die Gewichte werden sich weiter in Richtung industrielles Geschäft um Kleben und Beschichten verschieben. Und wenn sich das Management weniger von Traditionen denn von ökonomischen Fakten leiten lässt, wird sich diese Entwicklung beschleunigen. Das Klebstoffgeschäft erwirtschaftet höhere Margen und Kapitalrenditen. Wenn man Aktionärswerte schaffen will, muss in den Bereich auch viel mehr investiert werden.

Damit kommt allerdings eine Spirale in Gang. Persil und Co werden immer mehr an Bedeutung verlieren, liefern damit auch weniger Beitrag zu einer Diversifikation des operativen Risikos. Würde man in dieser Konstellation fünf Investmentbanker fragen, was zu tun ist, würden sechs wohl sagen, dass eine Aufspaltung eine sinnvolle Variante sein könnte.

Die aktuelle Aufstellung hat keine Vorteile. Der Schrumpfungsprozess des Konsumbereichs wird eher beschleunigt. Möglicherweise gäbe es für die einzelnen Marken bessere Eigentümer. Zudem bleibt dort auch viel Geld auf der Straße liegen. Die Börse würde nämlich ein eigenständiges Klebstoffgeschäft viel höher bewerten. Der Bereich dürfte 2026 wohl zwölf Milliarden umsetzen. Für die Firma Stahl wurde bei einer schwächeren Marge der dreifache Umsatz gezahlt. Hochgerechnet auf den Spartenumsatz wäre das mehr als der aktuelle Börsenwert, das Konsumgeschäft gäbe es umsonst dazu.

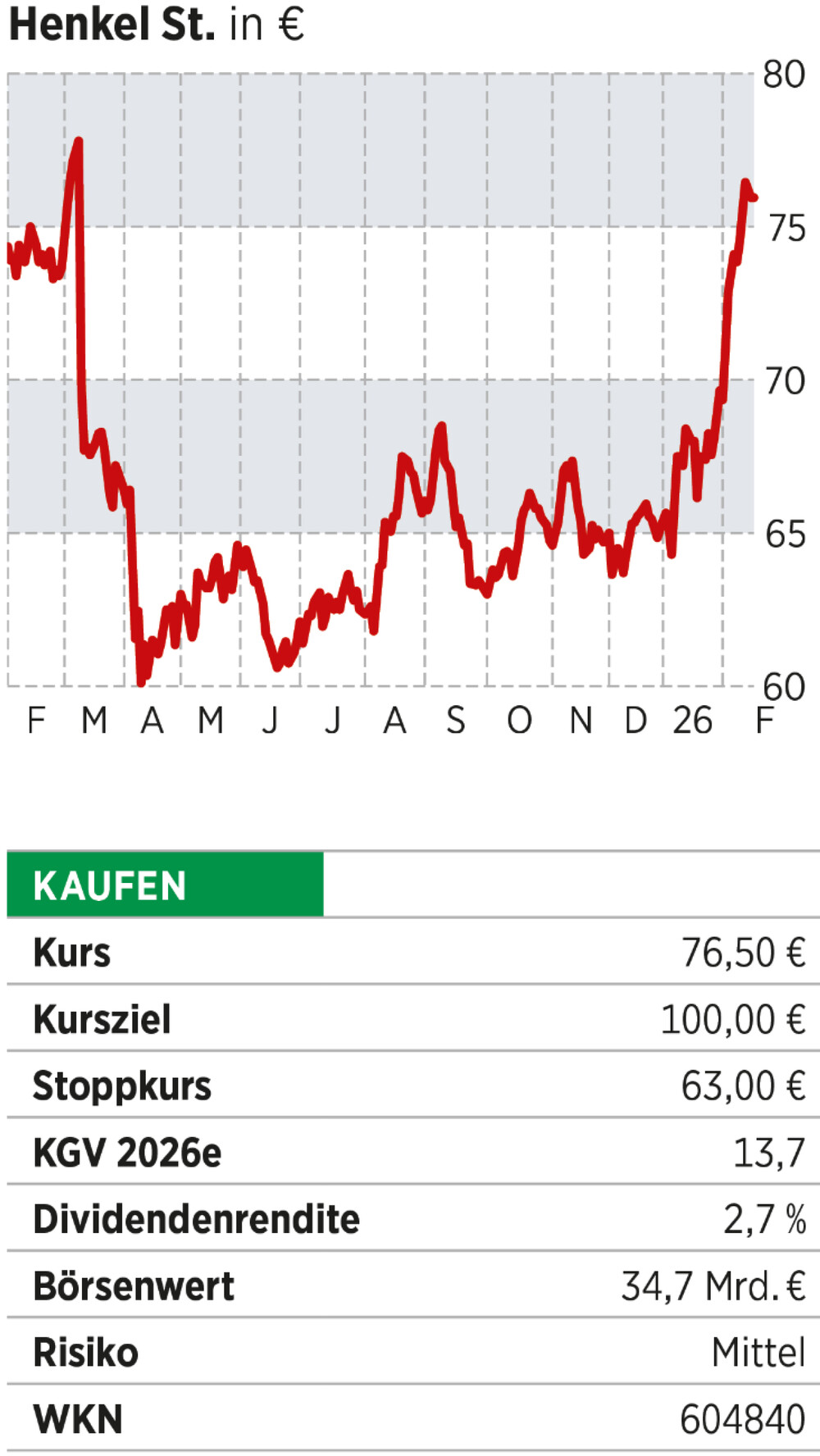

Die Aktie ist zuletzt angesprungen. Die Bewertung ist günstig. Das historische Hoch liegt aber rund 40 Prozent über dem aktuellen Niveau. Die stimmrechtslosen Papiere sind im DAX notiert und werden von institutionellen Anlegern gekauft. Sie notieren deshalb höher als die stimmberechtigten Papiere. Weil die aber eine höhere Dividendenrendite haben, bevorzugt die Redaktion diese Aktiengattung und zieht den Stoppkurs nach.

Sie suchen noch mehr Dividendenaktien?

Gleich 25 globale Dividenden-Titel auf einen Schlag bietet der „Globale Dividenden-Stars“-Index von BÖRSE ONLINE. Hier finden Sie weitere Informationen dazu sowie die Zertifikate, über die Sie den Index kaufen können.

Lesen Sie auch: