Mein Konto

Mein Konto

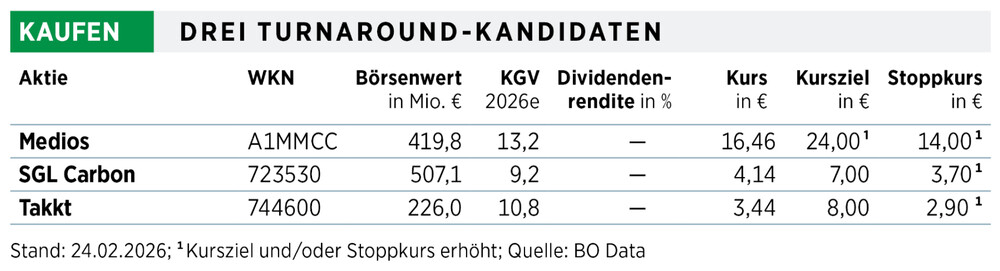

Gefallene Engel: Drei Qualitätsfirmen, deren Anteilscheine mit deutlichem Abschlag zu früheren Bewertungen handeln und jetzt einen Kauf wert sein könnten.

Turnaround-Wetten sind das Salz in der Suppe an der Börse. Sie sind sehr riskant, versprechen aber bei Erfolg hohe Kursgewinne. Nicht selten kann sich das Investment auch verdoppeln. Beispiel gefällig? Die Aktie des Industriekonzerns Thyssenkrupp hat sich im vergangenen Jahr um 112 Prozent verteuert. Dieses Gewinnpotenzial geht mit einem hohen Risiko einher. Denn Firmen in der Krise haben ihre eigene negative Dynamik, die in einer Abwärtsspirale weit nach unten führen kann. Deshalb ist es ratsam, solche Spekulation erst zu wagen, wenn sich die Trendwende angedeutet hat.

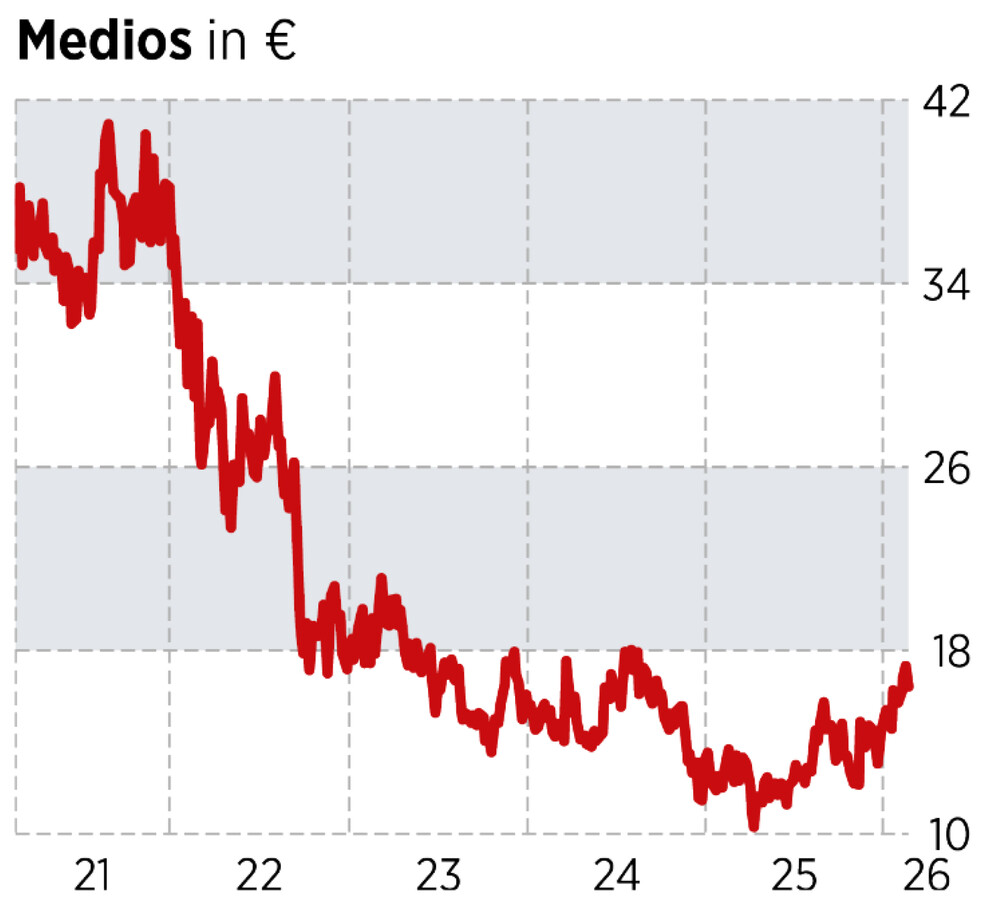

Das ist bei Medios der Fall. Auf den ersten Blick ist die Aktie kein Turnaround- Kandidat. Immerhin ist sie auf Jahresfrist um 28 Prozent gestiegen. Doch der Blick in die Vergangenheit (siehe Chart) zeigt den Einbruch. Der Wert kostete einmal mehr als das Doppelte. Die entscheidende Frage: Kann diese Lücke geschlossen werden? Ein durch die Demografie wachsender Markt, die Gewinnung von Marktanteilen und die strukturelle Verbesserung des Geschäfts bieten das Potenzial für Umsatz- und Gewinnsteigerungen, denen der Kurs folgen sollte.

Medios fokussiert sich auf die Versorgung von Patienten mit schweren Erkrankungen. Das Unternehmen agiert als integrierter Partner entlang der Pharma- Wertschöpfungskette. Das beginnt bei der Beschaffung spezialisierter Arzneimittel, geht weiter über die Herstellung patientenindividueller Therapien in den eigenen Laboren und reicht bis zur Distribution. Das Unternehmen hat sich vor allem bei der Erstellung individueller Therapien, etwa in der Krebsbehandlung, eine gute Marktstellung erarbeitet. Rund 400.000 dieser Medikamenten-Cocktails werden pro Jahr in den zehn Fertigungseinrichtungen erzeugt.

Das Unternehmen ist kontinuierlich gewachsen. Dass die Aktie nicht folgte, lag daran, dass die Krankenkassen die Skaleneffekte durch geringere Erstattungen aufgezehrt haben. Kurzfristig drückte das auf die Marge, die folgende Konsolidierung bringt Medios aber langfristig Marktanteile. Und durch die Übernahme des niederländischen Wettbewerbers Ceban könnte den Berlinern in der Margenfrage die Kehrtwende gelingen. Denn in Belgien und den Niederlanden kann der Service höhere Erstattungen erreichen. Dass Medios mit Thomas Maier einen neuen, in der Pharmadienstleistungsbranche sehr erfahrenen Manager erhält, könnte die Margenstrategie eher noch beschleunigen. Klar ist: Margensteigerungen werden an der Börse zu höheren Kursen führen.

Die Probleme von SGL sind gelöst

Thomas Dippold bezeichnet sich scherzhaft auch mal als Tatortreiniger. Der Finanzvorstand hat bei seinen früheren Jobs immer wieder Restrukturierungen durchführen müssen. Und das ist auch bei SGL Carbon der Fall. Das Unternehmen gehört bei Graphittechnologie zu den Marktführern, es gibt auch ein starkes Standbein als Halbleiterzulieferer.

Die Achillesferse der vergangenen Jahre war das Carbongeschäft. SGL baute die Kapazitäten aus, weil der leichte Werkstoff ideal für E-Auto-Karossen galt. Deshalb sind beim Konzern auch BMW und VW beteiligt. BMW-Großaktionärin Susanne Klatten ist größte Anteilseignerin. Die E-Auto-Wette ging am Ende nicht auf. Und in anderen Sektoren konnte das nicht ausgeglichen werden. Die Folge: Der Bereich musste restrukturiert werden.

Das ist nun abgeschlossen. Der nächste Schritt wird sein, dass SGL das Geschäft mit der Prozesstechnik zusammenlegt. Damit entsteht eine Unternehmenseinheit mit einem Umsatz von mehr als 250 Millionen Euro, die operativ schwarze Zahlen schreiben wird. Nach neun Monaten im abgelaufenen Geschäftsjahr hätte die Marge bei mehr als acht Prozent gelegen. Spannend ist dort vor allem, dass das Material auch Interesse in der Verteidigungsbranche findet. Es gibt etwa die Möglichkeit, es im Drohnenbau einzusetzen. Aber auch bei der Verstärkung von Fahrzeugen ist eine Verwendung vorstellbar. Klar ist auf jeden Fall: Der Bereich, den viele schon abgeschrieben haben, liefert wieder positiven Wertbeitrag.

Auch die gewinnträchtigste Sparte „Graphit Solutions“ dürfte 2026 den Tiefpunkt durchschreiten. Der Bereich verdiente im Halbleiterboom 2022/23 klotzig. Dann kam die Flaute, die auch 2025 belastete. 2026 sollte allerdings der Boden durchschritten werden. Die Silizium-Carbid-Halbleiter, deren Produktion von Graphittechnik von SGL Carbon unterstützt wird, werden von höheren Zulassungszahlen bei E-Fahrzeugen ebenso profitieren wie vom Einsatz der Technik in der Stromversorgung von Rechenzentren.

Zudem gibt es einen großen Joker. 2026 beginnt die Produktion von Graphitkomponenten, die in den kleinen Kernreaktoren von x-Energy eingesetzt werden, die einmal den Strom für Rechenzentren liefern sollen. Der Auftragswert beläuft sich auf 100 Millionen US-Dollar. Das Geschäft, das sicher keine geringen Margen liefern wird, kann sich in den kommenden Jahren vervielfachen, glaubt man Branchenschätzungen zu Kleinstreaktoren. Das, zusammen mit der Trendwende bei Halbleitern und Skaleneffekten im Carbongeschäft, liefert Rückenwind für die sehr tief bewertete Aktie.

Eine Normalisierung bei Takkt reicht

Wenn das 52-Wochen-Hoch mehr als doppelt so hoch liegt, ist klar, hier liegt etwas im Argen. Bei Takkt, einem Versandhändler für Firmenausstattung, kommt einiges zusammen. Das Unternehmen hat seinen Schwerpunkt in Europa und den USA. In Europa schwächelte das Geschäft wegen konjunkturell bedingter Zurückhaltung der Kunden. In den USA kam 2025 auch noch die Zollproblematik hinzu, die Geschäft und vor allem Marge gekostet hat. Zudem hat das vorherige Management die Lage nicht gut eingeschätzt und zur Unzeit Geld investiert, das in dem Umfeld keinen Ertrag bringen konnte.

Die Folge ist nun, dass die Gesellschaft neu aufgestellt wird. Das Unternehmen hatte schon im November Sonderabschreibungen in Höhe von 125 Millionen Euro angekündigt. Der Konzern wird deshalb rote Zahlen schreiben. Die Dividende fällt daher sogar aus. Diese Nachrichten werden seit drei Monaten im Kurs verarbeitet. Die Aktie läuft auf tiefem Niveau seitwärts, die Bewertung ist im historischen Vergleich sehr niedrig.

Die 100-Prozent-Plus-Frage: Kann Takkt wieder in die Regionen früherer Zahlen vordringen? Die richtigen Hebel sind auf jeden Fall bewegt. Es ist ein neues Managementteam eingesetzt. Neben der Bereinigung von Ballast wird das Geschäft neu aufgesetzt. Takkt wird sich künftig vor allem auf die lukrativen Geschäftsbeziehungen konzentrieren. In den drei Bereichen sind Maßnahmen auf dem Weg, um die Margen zu steigern. Immerhin ist der Händler auch nach dem Umsatzrückgang 2025 profitabel und erwirtschaftet einen freien Cashflow.

Mit Wachstumsinitiativen in Europa und Klarheit bei den US-Zöllen kann sich das Geschäft normalisieren. Das würde schon ausreichen, um Margen zu verbessern und wieder eine ordentliche Dividende zu zahlen. Mehr braucht es kaum für sehr viel höhere Kurse.

Dieser Artikel erschien zuerst in der BÖRSE ONLINE Ausgabe 10/26. Hier geht es zum digitalen Magazin.