Mein Konto

Mein Konto

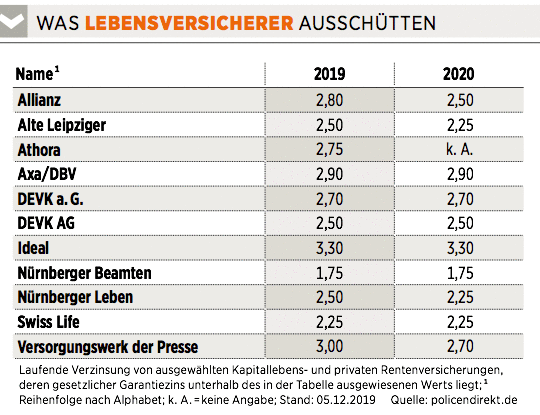

Die Allianz senkt angesichts der weltweiten Schrumpfzinsen die Rendite für viele Lebensversicherungen. Der Marktführer gab für 2020 eine laufende Verzinsung von 2,5 Prozent bekannt, für 2019 waren es noch 2,8 Prozent.

Das ist eine schlechte Nachricht auch für die Kunden anderer Gesellschaften. Üblicherweise richten sich viele Konkurrenten nach der Allianz, sodass nun weitere Absenkungen zu erwarten sind. Bislang haben erst eine Handvoll der rund 80 deutschen Anbieter ihre Zahlen genannt (siehe Tabelle). Damit beschleunigt sich der langjährige Renditeabschwung erneut. Von 2008 bis 2018 war Jahr für Jahr ein mehr oder weniger deutlicher Rückgang zu verzeichnen. Doch 2019 war es anders, wie die Ratingagentur Assekurata errechnet hat. Die Überschussbeteiligung, die sich aus den Erträgen des jeweils vorherigen Jahres speist, blieb fast konstant auf einem historisch niedrigen Wert (2,46 nach 2,47 Prozent).

Hintergrund: Die Renditen festverzinslicher Papiere, in denen die meisten Kundengelder investiert sind, waren zwar immer weiter gesunken, doch für Entlastung sorgte die veränderte Berechnung eines Kapitalpuffers. Den Unternehmen wurde gestattet, ihn langsamer als geplant aufzubauen, wodurch sie mehr an die Kunden ausschütten können. Der Puffer soll die hohen Garantieversprechen der Vergangenheit während der Zinsflaute absichern.

Allerdings fallen mittlerweile die Effekte des Puffers geringer aus, während der Zinsrutsch unvermindert anhält. So beträgt die Rendite einer zehn Jahre laufenden Bundesanleihe derzeit minus 0,33 Prozent, während es vor Jahresfrist noch plus 0,24 Prozent waren.

Was noch wichtig ist zu wissen: Die laufende Verzinsung ist garantiert, wenn sie für ein bestimmtes Jahr festgelegt ist. Es kommen unverbindliche Zusagen hinzu, alles zusammen heißt Überschussbeteiligung. Die Daten beziehen sich vor allem auf junge Verträge, bei -denen der gesetzliche Garantiezins (derzeit 0,9 Prozent) unterhalb der laufenden Verzinsung liegt. Alte Verträge mit hohen Garantien bekommen nach wie vor bis zu vier Prozent zugewiesen. Alle Zahlen beziehen sich auf den sogenannten Sparanteil, also Einzahlungen minus Kosten. Auf die gesamten Einzahlungen gerechnet, liegt die Verzinsung also niedriger.

Gut 40 Millionen Kapitallebens- und private Rentenversicherungen gibt es, und für fast alle ist die laufende Verzinsung relevant. Dies gilt auch für viele moderne Policen ohne Garantiezins - etwa für sogenannte Indexpolicen, die eine Teilhabe an einem Index ermöglichen. Oder auch für die Produktlinie "Perspektive" der Allianz, bei der nur die Einzahlungen zu Laufzeitende garantiert sind. Hier werden nunmehr 2,6 statt 2,9 Prozent ausgeschüttet.