Mein Konto

Mein Konto

Die Airbus-Aktie fällt in vielerlei Hinsicht aus dem Rahmen. 96 Milliarden Euro bringt Europas größter Luft- und Raumfahrtkonzern auf die Börsenwaage. Nach dem Softwaregiganten SAP ist Airbus damit das zweitgrößte Unternehmen an den deutschen Börsenplätzen. Ein Logenplatz im Leitindex DAX ist für die deutsch-französische Gesellschaft dennoch nicht drin. Weil der Hauptsitz im Ausland liegt und der größte Teil des Börsenumsatzes an der Euronext in Paris gemacht wird, schreibt es das Regelwerk der Deutschen Börse vor, dass die Aktie nicht in den DAX aufsteigen kann, sondern lediglich in Deutschlands zweiter Börsenliga spielt - dem MDAX.

Dort aber ist Airbus spitze, was die Kursentwicklung angeht. 135 Prozent Plus in den letzten fünf Jahren und rund 50 Prozent Plus seit Jahresanfang sprechen für sich. Insgesamt hat der MDAX gegenüber seinem großen Bruder DAX auf lange Sicht die Nase vorn. Während das Börsenbarometer der Bluechips in den letzten fünf Jahren um 22 Prozent zulegte, schnellte der Index der mittelgroßen Werte im selben Zeitraum um 49 Prozent nach oben.

Anders als der autolastige DAX bildet der MDAX eine Vielzahl von Branchen ab. Innerhalb dieser Branchen tummeln sich eine Menge mittelständischer Firmen, die in ihrer Marktnische häufig weltweit führend sind. Im Vergleich zu den meisten DAX-Firmen haben diese Champions ihr Geschäftsmodell auf wenige Geschäftsfelder ausgerichtet. Dadurch werden sie leichter zu Übernahmeobjekten. Zudem hat sich einiges getan, um dieses Börsensegment für institutionelle Investoren und Privatanleger interessanter zu machen. Eine Indexreform der Deutschen Börse, die am 24. September 2018 in Kraft trat, sorgte dafür, dass der MDAX von 50 auf 60 Mitglieder und die dritte Börsenliga, der SDAX, von 50 auf 70 Titel aufgestockt wurde.

Dass es allerhöchste Zeit war für Änderungen, meint Uwe Streich, Analyst bei der Landesbank Baden-Württemberg (LBBW): "Die alte Systematik der Deutschen Börse reflektierte die Haltung aus der Zeit nach dem Platzen der Internetblase, als die Trennung zwischen Old Economy und New Economy mit ihren unterschiedlichen Bewertungsniveaus das Denken prägte." Für Fondsmanager wie Christoph Ohm von DWS bieten sich jetzt noch spannendere Anlageoptionen: "MDAX und SDAX sind ausgewogener besetzt. In der Summe haben wir hier sogar einen besseren Branchenmix als im DAX."

Auf Seite 2: Mehr Technologie

Mehr Technologie

Eine wesentliche Neuerung ist die weitaus höhere Gewichtung von Technologietiteln. 15 Firmen und damit 25 Prozent aller MDAX-Mitglieder sind zugleich im TecDAX gelistet. Dank des Doppel-Listings sind diese Titel auch für Generalistenfonds interessant, die den TecDAX bei der Titelauswahl bislang meiden. Björn Glück, Portfoliomanager bei Lupus alpha, sieht diese Erweiterung positiv: "Je breiter ein Mid-Cap-Index wie der MDAX angelegt ist, desto besser bildet er die von mittelständischen Firmen geprägte deutsche Wirtschaft ab. Zugleich ermöglicht er den Investoren eine je nach Anlagestrategie breitere Diversifizierung."

Silke Schlünsen, Head Designated Sponsoring bei Oddo Seydler, sieht mit dem neuen MDAX eine Chance, aktuelle Branchentrends in der Wirtschaft für Investoren besser sichtbar zu machen: "Der aktuelle Überhang von zwölf Prozent von Immobilienfirmen im Index ist ein solcher Trend. In Zukunft können andere Schlüsselthemen wie digitale Plattformen für Industrie und Handel dazustoßen." In puncto Börsenwert befinden sich die meisten MDAX-Firmen ohnehin auf dem Radar aller größeren Fondsgesellschaften. Sieht man einmal vom Sonderfall Airbus ab, ist der MDAX relativ ausgewogen gewichtet. Insgesamt sieben Aktien kommen auf einen Börsenwert im zweistelligen Milliardenbereich. Weitere 17 Firmen bewegen sich in einer Bandbreite von fünf bis zehn Milliarden Euro. Das ist eine Gewichtsklasse, in der etliche Standardwerte in anderen europäischen Leitindizes angesiedelt sind.

Für Anleger besteht der Reiz des MDAX darin, dass er Defensivkünstler für turbulente Börsenphasen ebenso umfasst wie wachstumsstarke Unternehmen aus zyklischen Branchen. Indes bringt der neue Branchenmix Nebeneffekte mit sich: So ist mit der höheren Gewichtung der Technologiebranchen die Bewertung des MDAX gestiegen. In der Summe kommen alle 60 Mitglieder auf ein durchschnittliches 2020er-KGV von 18.

Der deutsche Index der mittelgroßen Werte ist damit deutlich teurer als der DAX mit seinem Durchschnittswert von 12,5 - eine Entwicklung, die LBBW-Analyst Streich kritisch sieht. Bei Einzeltiteln spiele dies weniger eine Rolle, weil bei individuellen Investmententscheidungen die Aktienbewertung berücksichtigt werde, falle aber bei passiv verwalteten Produkten sehr wohl ins Gewicht: "Das deutlich gestiegene KGV relativiert vor allem im Hinblick auf ETF-Produkte wieder die durch den neuen Branchenmix gestiegene Attraktivität des MDAX", so der Experte.

Andere Finanzexperten bemängeln, dass die Neustrukturierung der Indizes zu geringfügig ausgefallen sei. Für Indexspezialistin Schlünsen hat der jüngste Schritt noch keine Indexstabilisierung nach einzelnen Branchen gebracht: "Mit einer Erweiterung auf 70 Mitglieder hätte sich ein solcher Diversifizierungseffekt besser eingestellt. Damit lassen sich auch Trendaktien aus einzelnen Branchen wie aktuell Biotech oder Immobilien besser ausbalancieren."

Ein weiterer Kritikpunkt ist die Definition der Börsenumsätze als Aufnahmekriterium. "Die Gefahr, auf der Umsatzseite herauszufallen, ist wesentlich größer als in den Benchmark-Indizes anderer Länder. Das ist eine verquere Logik", kritisiert Analyst Streich und verweist auf den Umstand, dass etliche Firmen wegen niedrigerer Börsenumsätze nicht in MDAX und SDAX vertreten sind. Wie auch immer sich die MDAX-Liga in Zukunft entwickeln wird: Anleger werden auf der Suche nach lukrativen Titeln in unterschiedlichsten Marktphasen fündig. Im Folgenden stellen wir neun kaufenswerte Aktien vor.

Auf Seite 3: Durchlässiger als der DAX

Durchlässiger als der DAX

Deutschlands zweite Börsenliga hebt sich nicht nur bei der Performance und der Zusammensetzung vom Leitindex DAX ab, der MDAX hat außerdem eine weitaus höhere Fluktuation. Von den Gründungsmitgliedern des Jahres 1996 sind lediglich der Baukonzern Hochtief und der Rüstungskonzern Rheinmetall übrig geblieben. Im DAX hingegen sind noch 13 Konzerne mit von der Partie, die bereits Ende 1987 zur DAX-Premiere dabei waren und sich seitdem behaupten konnten.

Die hohe Fluktuation wirkt sich positiv aus: Unternehmen, die nicht gut genug sind, müssen in den SDAX absteigen und belasten die Wertentwicklung des Index nicht mehr - einige verschwinden auch komplett in der Versenkung. Der MDAX ist aber auch ein Auffangbecken für DAX-Absteiger, die durch den Rost fielen, weil sie bei der regelmäßigen Indexüberprüfung die beiden Kriterien "Umsatz" und "Streubesitz-Marktkapitalisierung" nicht mehr erfüllten. Beim Börsenumsatz gelten im MDAX übrigens besondere Regeln. Um Börsenneulingen nach dem IPO die "Indexfähigkeit" zu ermöglichen, wird der Börsenumsatz der ersten 30 Tage als Kriterium herangezogen. Für die regelmäßige Überprüfung der MDAX-Zugehörigkeit gelten die letzten zwölf Monate.

Der Index enthält eine Vielzahl mittelständischer, häufig noch familiengeführter Unternehmen, und sehr viele dieser Gesellschaften kommen auf einen Börsenwert im mittleren einstelligen Milliardenbereich. Für aktiv verwaltete Fonds mit dem Schwerpunkt Standardwerte sind solche Firmen deshalb in der Regel nur als Beimischung geeignet. Eine gute und relativ preiswerte Möglichkeit, von der größeren Wachstumsdynamik des MDAX zu profitieren, sind jedoch ETFs. Die zwei von uns empfohlenen Produkte überzeugen bei Kosten ebenso wie bei der Langfristperformance.

Auf den nächsten Seiten: Neun kaufenswerte Aktien

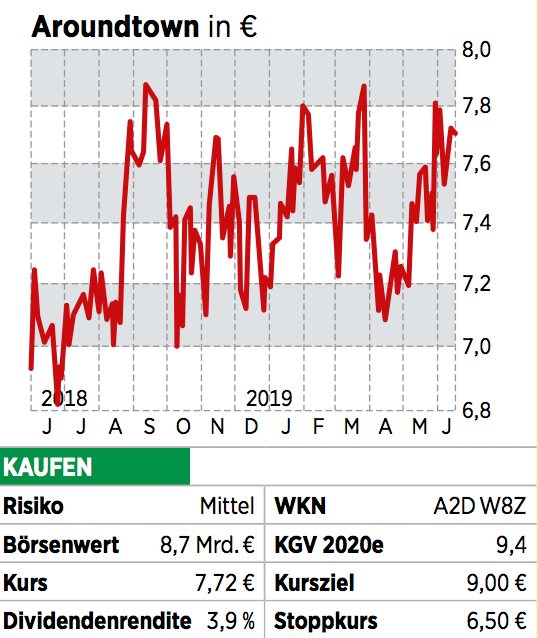

Aroundtown-Aktie: Gutes Geschäft mit Gewerbeimmobilien

Das Geschäftsmodell des Immobilienkonzerns Aroundtown ist schnell erklärt: Die Firma erwirbt günstig gelegene, wegen Renovierungsbedarf kaum gefragte Gebäude zu einem niedrigen Betrag und beseitigt die Baumängel. Danach werden die Objekte auf dem Markt angeboten - zu stetig steigenden Preisen, wenn Büros und Handelsflächen in Stadtzentren knapp werden. Aktiv ist die Gesellschaft in deutschen und niederländischen Großstädten.

Von der aktuellen politischen Diskussion um einen Mietpreisdeckel für Wohnimmobilien ist Aroundtown nicht betroffen. So legte das Unternehmen im Auftaktquartal 2019 bei der für die Branche wichtigen Kennzahl FFO (Funds From Operations) um 29 Prozent auf 118 Millionen Euro zu. Der operative Gewinn auf FFO-Basis ist jener Betrag, der der Firma nach Abzug von Steuern und Zinszahlungen bleibt - er bildet die Basis für die Dividendenzahlungen. Steigert Aroundtown die Rendite weiter, können sich die Aktionäre über noch höhere Dividendenrenditen als die 3,5 Prozent von 2018 freuen. Über die Aroundtown-Aktie partizipieren Anleger auch am Geschäft der ebenfalls im MDAX gelisteten Mehrheitsbeteiligung Grand City Properties.

Delivery Hero-Aktie: Onlineküche macht Appetit auf mehr

Schwarze Zahlen schreibt der Essenslieferant noch nicht - und das wird sich voraussichtlich bis 2020 nicht ändern. Stattdessen setzt das Unternehmen mit Sitz in Berlin weiter auf Expansion. Eine wichtige Rolle spielen dabei Zukäufe, wie der kürzlich übernommene Lieferdienst Zomato in den Vereinigten Arabischen Emiraten. Mittels internationaler Präsenz will sich Delivery Hero auch besser gegen einen möglichen Markteintritt von Amazon wappnen.

Der Onlinehändler hatte sich im Mai als größter Investor an einer privaten Finanzierungsrunde für den britischen Essenslieferanten Deliveroo beteiligt. Für Delivery Hero sprechen die deutlich anziehenden Umsätze. Weil immer mehr Restaurants auf der Onlineplattform anbieten, verbuchte die Firma im Auftaktquartal 2019 Erlöse von 267 Millionen Euro und damit fast doppelt so viel wie im Vorjahr. Zugleich hob Vorstandschef Niklas Östberg die Umsatzziele für das Gesamtjahr an. Einstiegschance.

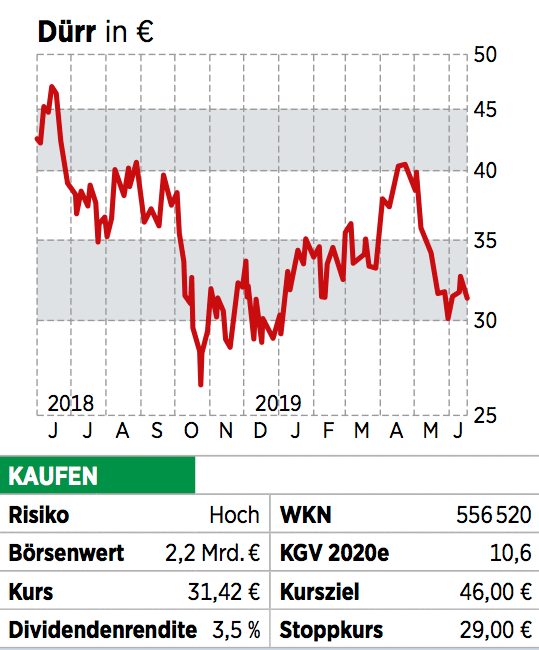

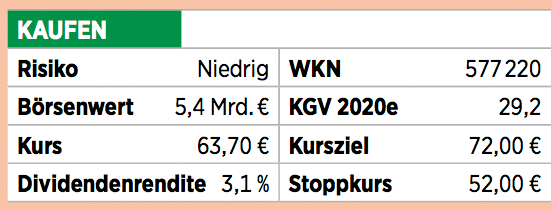

Dürr-Aktie: Ein Anlagenbauer für Antizykliker

Der Hersteller von Lackiermaschinen ist ein Champion in seiner Marktnische. Allerdings sind die Absatzmärkte sehr zyklisch, was sich im volatilen Kursverlauf widerspiegelt. Seit dem Allzeithoch Ende 2017 hat sich der Kurs von Dürr nahezu halbiert. 55 Prozent der Erlöse entfallen auf Kunden in der Autoindustrie. Zweitgrößter Einzelmarkt ist China, wo Dürr mehr als 20 Prozent der Erlöse erzielt. Obwohl Dürr von drohenden Strafzöllen in der Autobranche bislang nur geringfügig betroffen ist, lastet die anhaltende Absatzflaute in der Autobranche auf Umsatz und Marge.

Vor allem in Europa und den USA waren die Auftragseingänge zuletzt stark rückläufig. Beim jüngsten Quartalsergebnis enttäuschte Dürr auf der Gewinnseite. Allerdings bekräftigte das Management die Jahresprognose. Außerdem sollten sich die Investitionen in neue Geschäftsfelder in den nächsten Jahren auf der Ertragsseite auszahlen. So hat Dürr mit Magtec und Universal zwei Firmen aus der Umwelttechnik gekauft. Für die nächsten zwei Jahre erwarten Analysten bei einem Umsatzplus im mittleren einstelligen Bereich ein knapp zweistelliges Gewinnwachstum. Spekulative Anleger bauen jetzt erste Positionen auf.

Fielmann-Aktie: Stabiles Wachstum und neue Nischen

Für Deutschlands größte Optikerkette ist es eine Revolution: Mit dem Generationswechsel an der Spitze von Firmengründer Günther Fielmann zu Sohn Marc will Fielmann den Onlineverkauf von Brillen forcieren. Wie ernst es dem Unternehmen ist, zeigt die 20-prozentige Beteiligung an Fittingbox. Die französische Firma gilt als führend im digitalen Brillengeschäft: Dank ihrer Technologie können Kunden per Computeranimation Tausende Brillen anprobieren.

Ausbauen will Fielmann auch das Ladennetz für den Verkauf von Hörgeräten, die aktuell zwei Prozent des Gesamtumsatzes stellen. 200 Millionen Euro sollen bis 2020 in den Ausbau der Vertriebsstruktur fließen. Dank der hohen Cashreserven und exzellenten Bilanzqualität - die Eigenkapitalquote liegt bei 75 Prozent - kann Fielmann diese Investitionen in Eigenregie stemmen. Für Investoren bietet die Firma Wachstum in einem kontinuierlich wachsenden Markt und eine hohe Dividendenausschüttung.

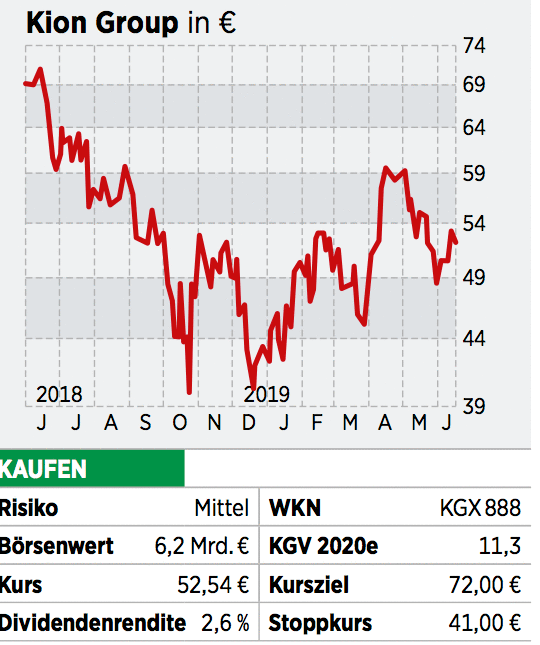

Kion Group-Aktie: Bewertung lässt weiteren Spielraum

Das aus dem DAX-Konzern Linde als Hersteller von Gabelstaplern hervorgegangene Unternehmen Kion Group hat sein Geschäftsmodell auf die Digitalisierung aller logistischen Prozesse ausgerichtet. Die stark automatisierten Hardware- und Softwarelösungen steuern in Fabriken und Lieferzentren alle Schritte von der Lagerhaltung bis zur Auslieferung. Dazu zählen auch margenstarke Dienstleistungen und technische Neuerungen. Die Nachfrage hängt allerdings an der Entwicklung der globalen Konjunktur. Ein weiter eskalierender Handelskonflikt zwischen den USA und China könnte daher das operative Geschäft beeinträchtigen. Gleichzeitig hat Kion mit Großaktionär Weichai Power einen wichtigen Türöffner zum chinesischen Markt.

Um die internationale Expansion voranzutreiben, investiert Kion weiter in die Fertigungskapazitäten: in diesem Jahr unter anderem in ein neues Werk in Indien. Von einer Abschwächung des Wachstums ist noch nichts zu erkennen. Im ersten Quartal lag Kion bei Umsatz und Gewinn über den Erwartungen. Wer auf Nummer sicher gehen will, wartet die Halbjahreszahlen am 25. Juli ab. Wir bleiben mit angepasstem Stoppkurs bei unserer Kaufempfehlung.

MTU Aero Engines-Aktie: Im Steigflug dank voller Auftragsbücher

Weitgehend unbeachtet vom Gros der Börsianer hat sich in den letzten drei Jahren der Kurs des Herstellers von Triebwerken und Turbinen verdoppelt. Weiteren Kurstreibstoff für MTU Aero Engines liefert der anhaltende Boom der Luftfahrtindustrie. Im ersten Quartal 2019 verbuchte MTU beim Auftragsbestand einen neuen Rekordwert von 18,5 Milliarden Euro. Damit ist die Firma bis Ende 2022 ausgelastet. Für anziehende Margen sorgt das Wartungsgeschäft, dessen Gewinn zuletzt überdurchschnittlich zulegte.

Die Turbinen von MTU werden bei allen renommierten Flugzeugherstellern verbaut und bescheren dem Konzern unspektakuläre, aber stabile Wachstumsraten. Galt die Aktie aus Anlegersicht über Jahre als Langweiler, erweist sich die gute langfristige Planbarkeit des Geschäfts jetzt in Zeiten eines allgemeinen Konjunkturabschwungs als großer Pluspunkt. MTU gilt sogar als DAX-Aufstiegskandidat. Wir heben Ziel- und Stoppkurs an.

Puma-Aktie: Lauf mit Lifestyle-Sportmode

Wer vergangene Woche auf den Aktienkurs von Puma blickte, stellte fest, dass der Wert um 90 Prozent gesunken war. Ursache dafür war der auf der Hauptversammlung beschlossene Aktiensplit im Verhältnis 1 : 10. Gerade für Kleinanleger wird die Aktie damit handelbarer. Aber auch bei Margen und Marken trifft der Sportartikelhersteller zurzeit den Geschmack der Investoren. Um den Rivalen Adidas und Nike weitere Marktanteile abzujagen, spricht Puma verstärkt die jüngere Zielgruppe an. Vor allem die Textilsparte läuft gut. Deren Umsätze zogen im ersten Quartal 2019 um gut 27 Prozent auf 468,5 Millionen Euro an.

Bei der operativen Marge hat Puma mit 10,8 Prozent zuletzt den Rivalen Adidas übertroffen. Für die kommenden zwei Jahre erwarten die Konsensschätzungen bei Umsatz und operativem Gewinn jährliche Wachstumsraten von zwölf und 47 Prozent. Das ist deutlich mehr als bei Adidas (7,5 beziehungsweise 16 Prozent). Die Aktie des Konkurrenten zählt mit einem Kursplus von mehr als 40 Prozent seit Jahresanfang zu den DAX-Überfliegern. Puma hat deshalb trotz des etwas höheren 2020er-KGVs von 26,6 das aktuell größere Kurspotenzial.

Qiagen-Aktie: Werkzeuglieferant für Labordiagnosen

In gewisser Weise ist der Entwickler von Testsystemen für Laboranalysen und Krankheitsdiagnosen der Kosmopolit unter den deutschen Biotechfirmen. Qiagen ist nicht nur in TecDAX und MDAX, sondern auch an der Nasdaq gelistet. Zum Einsatz kommen die Produkte der Firma in Kliniklabors und in der Medikamentenforschung, beispielsweise um Krankheitserreger in Laborproben zu identifizieren oder um über genetische Tests festzustellen, bei welchen Patienten spezielle Krebsmedikamente gut ansprechen könnten.

So hat Qiagen kürzlich als erste Firma von der US-Behörde FDA die Zulassung für ein Testverfahren erhalten, das als Begleitdiagnostikum über eine Flüssigbiopsie eine spezielle Genmutation erkennt, die bei einer bestimmten Brustkrebsart auftritt. Das jüngste Quartalsergebnis hat untermauert, dass sich die Investitionen der vergangenen Jahre in neue Produkte nun auf der Umsatz- und Gewinnseite allmählich auszahlen.

Symrise-Aktie: Mit Aromen und Düften voll im Trend

Zugegeben, mit einem 2020er-KGV von 30,3 kommt der Hersteller von Duftstoffen, Geschmacksstoffen und Aromen auf eine Bewertung, wie sie Anleger in erster Linie für Technologiefirmen bezahlen. Symrise ist allerdings in Märkten tätig, die weitgehend unbehelligt von globalen konjunkturellen Schwankungen wachsen. Größte Abnehmer sind die Nahrungsmittel- und Getränkeindustrie, aber auch die Kosmetikbranche. Außerdem ist Symrise führend bei Zusatzstoffen für Tiernahrung. Mit einer Umsatzrendite von zuletzt 9,7 Prozent bewegt sich Symrise gegenüber Wettbewerbern im oberen Bereich.

Die Erfolgsstory kommt an: Seit dem Börsendebüt 2007 ist der Aktienkurs um mehr als das 15-Fache gestiegen. Dieser Höhenflug sollte anhalten - für die nächsten Jahre erwarten Branchenexperten ein solides Marktwachstum von drei bis vier Prozent. Das Symrise-Management um Vorstandschef Heinz-Jürgen Bertram ist deutlich ambitionierter und will bis 2025 jährlich bis zu sieben Prozent schaffen. Dabei ist Symrise für seine konservativen Prognosen bekannt. Die Aktie ist ein solides Langfristinvestment. Kursrücksetzer bieten eine Einstiegschance. Wir heben Ziel- und Stoppkurs an.