Mein Konto

Mein Konto

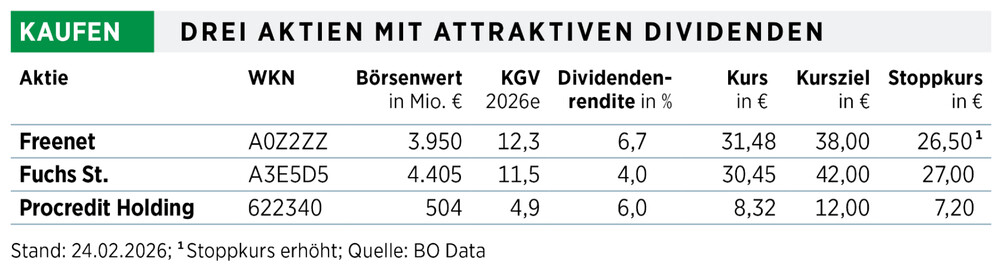

Ausschüttungen sind ein wichtiger Bestandteil bei langfristigen Aktienanlagen. Drei solide Nebenwerte, die in jedem Dividendenportfolio ihre Berechtigung haben

Dass Dividenden ein wichtiger Baustein bei der Kapitalanlage sind, zeigt sich schon im DAX. Der deutsche Aktienindex hat in den vergangenen zehn Jahren rund 167 Prozent an Wert gewonnen. In den Index werden alle Dividenden reingerechnet. Wären sie nicht berücksichtigt worden, betrüge das Plus im gleichen Zeitraum nur 99 Prozent. Das disziplinierte Reinvestieren einer Dividende hatte sich in dem Fall also gelohnt. Insbesondere im Nebenwertesektor sind Zahler von überdurchschnittlichen und oft auch kontinuierlich steigenden Dividenden zu finden.

Zykliker mit solidem Fundament

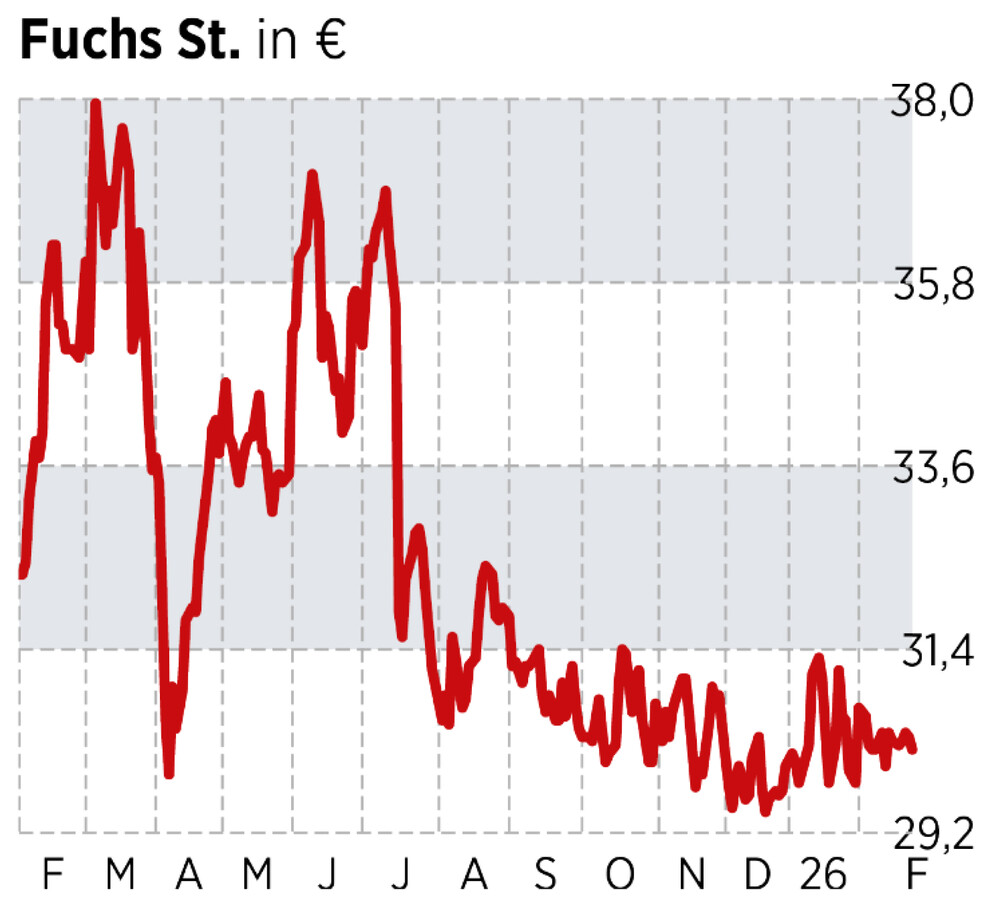

Eine der besten Historien auf dem deutschen Kurszettel hat Fuchs. Bei der von der Redaktion wegen der tieferen Kurse und damit höheren Rendite bevorzugten Stammaktie wurde die Ausschüttung in den vergangenen 25 Jahren jährlich erhöht. Und auch für das abgelaufene Geschäftsjahr ist mit einer Anhebung zu rechnen. Bemerkenswerterweise gelang dieser Dividendenrekord, obwohl der Konzern als bedeutender Hersteller von Schmierstoffen teilweise in zyklischen Gefilden unterwegs ist.

Gründe, dass Fuchs das fertiggebracht hat, finden sich in der Historie. Der immer noch mehrheitlich von Familie Fuchs kontrollierte Konzern hatte in den 1980er- und 1990er-Jahren seine Fühler international ausgestreckt, Firmen rund um den Globus übernommen. Damit gelang eine regional breite Aufstellung. Das kostete damals Geld und Marge. Als dann die nötige Größe erreicht wurde, konnten die Mannheimer wie aus dem Managementlehrbuch zwei Initiativen anstoßen.

Zum einen wurde die Effizienz der bestehenden Aktivitäten verbessert. Gleichzeitig konnte der Konzern weiter expandieren. Seit 2010 etwa wurde ein gutes Dutzend Firmen übernommen. In diesem Buy-and-Build-Modell kommen als Zukäufe Firmen infrage, die entweder in Regionen stark vertreten sind, in denen Fuchs noch nicht so präsent ist, oder die Produktgruppen abdecken, die im Konzern nicht bearbeitet werden. Im ersteren Fall gibt es regionale Synergien, durch die Fuchs die ganze Palette im neuen Land anbieten kann. Im zweiten Fall kann das neue Produkt über die ganze Konzernbreite ausgedehnt werden.

In dieser Aufstellung gelang es Fuchs, in guten Jahren mit seinem Geschäft stärker zu wachsen als die Wirtschaft und in schwächeren Phasen gab es zudem keine nennenswerten Rückschläge. In diesem Set-up wuchs die Dividende jährlich mit. Und einiges spricht dafür, dass sich diese Entwicklung fortsetzen wird. Fuchs Schmierstoffe finden vor allem in der Mobilität Einsatz und das eigentlich unabhängig von der Antriebstechnik. Denn die Produkte verhindern Korrosion etwa bei Kupfer in Elektrofahrzeugen, minimieren den Widerstand der Antriebstechnik, reduzieren die Temperatur in Batterien, aber auch in Rechenzentren, oder sorgen für geringen Energieverbrauch.

Und der Bedarf nimmt mit einer wachsenden Weltbevölkerung nicht ab. Im Gegenteil. Der größte Teil der Menschheit wird eher Wohlstandsgewinne erzielen und zunehmend für Produkte von Fuchs infrage kommen. Das Geschäft sollte also zumindest mit der Zuwachsrate des Weltsozialprodukts zulegen können. Ertrag und Dividenden werden folgen.

Stattliche Rendite bei Freenet

Auf den Dividendenranglisten deutscher Firmen taucht die Aktie von Freenet regelmäßig weit oben auf. Im vergangenen Jahr wurden 1,97 Euro pro Aktie gezahlt. Die Dividende für 2025 soll laut Konzernangaben 2,07 Euro betragen. Daraus errechnet sich nach einem Kursrutsch in dieser Woche eine Rendite von rund sieben Prozent. Dass der Konzern so stattlich zahlen kann, liegt am hohen Cashflow. Freenet ist in zwei Bereichen unterwegs. Zum einen ist der Konzern ein Serviceprovider, hat dort rund 7,8 Millionen Kunden. Dabei positioniert sich Freenet mit eigenen Marken zwischen den Netzbetreibern und den Kunden. Daneben hat sich der Konzern noch ein Geschäft um TV und Medien aufgebaut. Das Unternehmen ist alleiniger kommerzieller Anbieter von DVB-T2 in Deutschland mit der Marke Freenet TV. Zudem bietet er mit der Marke Waipu IP-TV für die Haushalte. Insgesamt gibt es dort gut 2,5 Millionen Abonnenten.

In dieser Aufstellung schafft das Unternehmen einen Umsatz von rund 2,5 Milliarden Euro. Freenet hat keine großen Kapitalausgaben, gleichzeitig sind die Einnahmen dank fester Verträge recht gut kalkulierbar. Entsprechend hoch fallen die Betriebsergebnisse aus. Ein relativ hoher Anteil an dem Ertrag landet als freier Cashflow auf den Konten des Konzerns. Und weil die Finanzschulden gering sind, kann ein großer Anteil auch ausgeschüttet werden.

Im Moment scheint diese Dividendenmaschine nicht ins Stocken zu kommen. Glaubt man dem Konsens der Analysten, sollen Umsatz, Betriebsertrag und freier Cashflow auch im neuen Geschäftsjahr ansteigen. Die Folge wäre eine erneute Dividendenerhöhung.

Und es könnte noch einen Zuschlag geben. Freenet war an Ceconomy beteiligt und hat die Aktie in der Übernahme angedient. Der Deal wird noch kartellrechtlich überprüft. Bei einer Freigabe fließen dem Konzern noch mal zusätzlich rund 80 Millionen Euro zu. Das sind mehr als 60 Cent pro Aktie, die zusätzlich an die Aktionäre gehen können.

Steigerung bei Procredit 2026 erwartet

Während die Dividenden von Fuchs und Freenet ansteigen werden, ist im Moment nicht klar, wie hoch die Ausschüttung von Procredit Holding für das Geschäftsjahr 2025 ausfallen wird. Die Bankholding mit operativen Töchtern in Südosteuropa hat für 2024 eine Dividende von 59 Cent gezahlt. Im abgelaufenen Jahr wurden allerdings Wachstumsinitiativen ergriffen, um das Geschäftsvolumen zu erhöhen. Das geht erst einmal mit höheren Kostenquoten einher. Weil die neuen Verbindungen nicht sofort im gleichen Umfang mehr Ertrag bringen, geht das zulasten des Ertrags. Weil Procredit eine Ausschüttungsquote von 33 Prozent hat, dürfte die Dividende niedriger ausfallen, vielleicht auf 50 Cent sinken. Doch selbst gemessen daran, läge die Rendite immer noch bei knapp sechs Prozent und damit eher im oberen Bereich deutscher Titel.

Und es ist davon auszugehen, dass die Dividenden künftig kräftig ansteigen können. Dort gibt es drei Entwicklungen, die beachtenswert sind. Procredit hat eine sehr solide Bilanz mit hoher Eigenkapitalquote. Das heißt, die Bank kann das angestrebte Wachstum aus eigener Kraft stemmen, ohne dass es etwa durch Ausgabe von Aktien zu Verwässerungen kommen wird. Durch das Wachstum werden sich die Einnahmen erhöhen und dank höherer Kundeneinlagen die Refinanzierungskosten reduzieren. Gleichzeitig fällt die Kostenquote. Ein Hebel für den Gewinn. Die Analysten von MPC Capital Markets rechnen für 2026 schon mit einer Steigerung des Ertrags Richtung 1,90 Euro pro Aktie, was eine Dividende von mehr als 60 Cent ermöglichen würde.

Dieser Artikel stammt aus BÖRSE ONLINE 10/2026

Wir haben den Heft-Artikel um die vorläufigen Freenet-Zahlen vom 25. Februar ergänzt. Wenn Sie regelmäßig schon mittwochs spannende Aktientipps erhalten wollen, empfehlen wir ein Probe-Abonnement unserer E-Paper Ausgabe.

Hier die nächsten vier Ausgaben zum Vorzugspreis von 7,80 Euro bestellen.

Hinweis auf Interessenkonflikte

Der Vorstand und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Freenet.