Mein Konto

Mein Konto

Der Pharmariese hat den Corona-Kater verdaut und konnte zuletzt entscheidende Fortschritte vermelden.

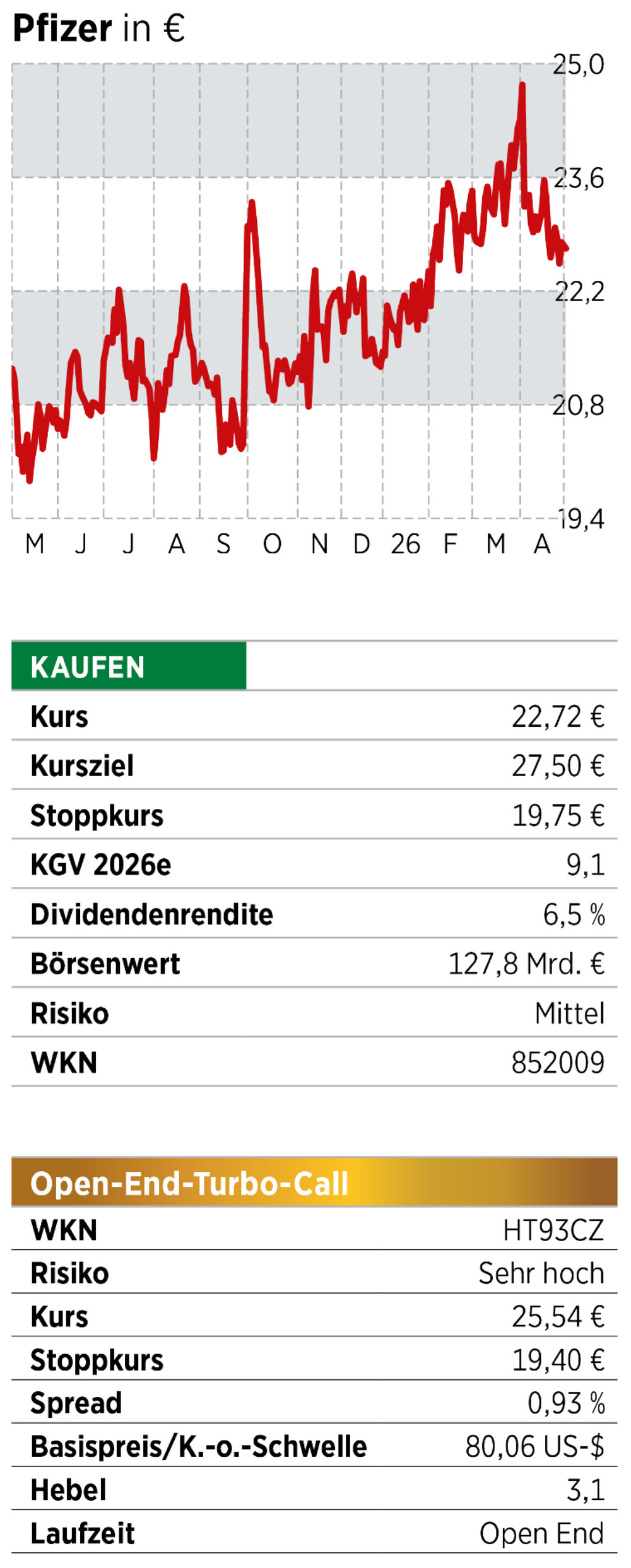

In der Rückschau wirkt vieles oft ganz klar und einfach. So lässt sich beispielsweise auch der Absturz der Pfizer-Aktie von mehr als 52 Euro im Spätsommer 2022 auf zeitweise unter 20 Euro im Frühling letzten Jahres bequem mit dem Wegfall des Pandemiegeschäfts erklären. Zweifelsohne war dies der Hauptbelastungsfaktor und Comirnaty und Paxlovid lieferten den sichtbarsten Umsatzeinbruch. Der eigentliche Bewertungsdruck speiste sich jedoch aus einem Bündel struktureller Sorgen. Es bestand aus dem näher rückenden Patentablauf bei Eliquis und weiteren Blockbustern, der Unsicherheit über die US-Preisverhandlungen unter dem Inflation Reduction Act, sinkende Bewertungsmultiplikatoren im gesamten Pharmasektor sowie Zweifeln, ob die kapitalintensive Akquisitionsstrategie — allen voran Seagen — rechtzeitig in nachhaltige Cashflows münden wird. Hinzu kam das wachsende Gewicht der GLP-1-Konkurrenz, in der Pfizer keine eigene Antwort vorweisen konnte.

Trend weiter intakt

Viele dieser Belastungsfaktoren hat der Markt mittlerweile verdaut. Charttechnisch ist die Aktie zuletzt zwar unter die 50-Tage-Linie zurückgefallen, was kurzfristig für Zurückhaltung spricht. Der im April 2025 etablierte Aufwärtstrend bleibt jedoch intakt: Die Reihe höherer Tiefs ist ungebrochen und der längerfristig relevante 200-Tage-Durchschnitt verläuft weiterhin nach oben. Der aktuelle Rücksetzer wirkt damit eher wie eine Konsolidierung innerhalb eines reifenden Trendkanals als wie eine Trendwende.

Vor den Quartalszahlen am Dienstag (nach Redaktionsschluss) konnte Pfizer zudem zwei operative Achtungszeichen setzen. Elrexfio, der bispezifische Antikörper gegen den Knochenmarkkrebs Multiples Myelom, zeigte in einer Phase-III-Studie eine signifikante Verlängerung des progressionsfreien Überlebens bei doppelt vorbehandelten Patienten. Parallel hat der Konzern drei Vergleichsvereinbarungen zu Vyndamax geschlossen und damit Patentstreitigkeiten beigelegt, die den Marktzugang von Generika hinausschieben und die Erlöse im Milliardenbereich auf Jahre hinaus stabilisieren.

Operativ greift das vom Management angekündigte Effizienzprogramm: Pfizer hat Einsparungen im niedrigen zweistelligen Milliardenbereich bis 2027 in Aussicht gestellt. In Verbindung mit auslaufenden Covid-Sonderlasten, einem normalisierten Lagerabbau und steigenden Beiträgen aus der Onkologie zeichnet sich eine Margenexpansion in den mittleren 30er-Bereich ab.

Fazit

Nach drei zermürbenden Jahren bessert sich das Bild für Pfizer auf mehreren Ebenen zugleich. Die Pipeline liefert klinische Belege, juristische Risiken werden eingehegt, das Kostenprogramm wirkt und der Chart bestätigt den Stimmungsumschwung. Für Aktionäre bietet sich bei dem US-Pharmariesen damit wieder ein stimmiges Bündel positiver Argumente. Wer es spekulativer mag, kann mit dem Turbo-Call gehebelt auf den Aufschwung setzen.

Hinweis auf Interessenkonflikte

Der Vorstand und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Pfizer.