Mein Konto

Mein Konto

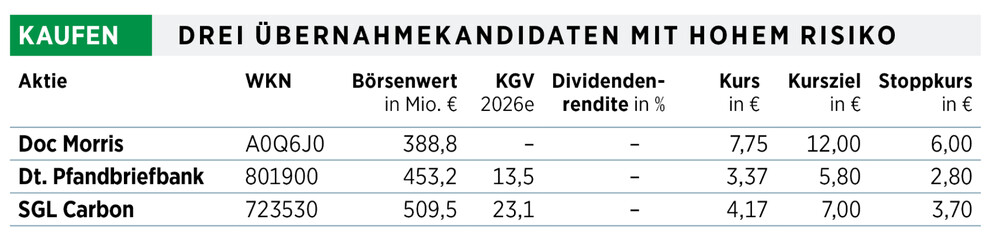

Wenn Aktien stark gefallen sind, können auch Übernahmen ein Katalysator für höhere Kurse sein. Drei Aktien, die nicht ohne Risiko sind, bei denen sich die Spekulation aber auszahlen könnte.

Gefallene Notierungen wecken Begehrlichkeiten. Die Übernahmespekulation bei der Gruppe geht aber mit erhöhten Risiken einher. Die BÖRSE-ONLINE-Redaktion hat drei heiße Wetten ausgewählt.

Der erste Wert ist Doc Morris. Der Schweizer Konzern ist hierzulande durch seine Online-Apotheke bekannt. Das Unternehmen ist nach Shop Apotheke, einer Tochter der ebenfalls notierten Redcare Pharmacy, die Nummer zwei auf dem deutschen Markt für den Versand von Arzneimitteln. Doc Morris hat sich aber deutlich schlechter entwickelt als der Wettbewerber. Die Kosten waren zu hoch, es wurde beim Geschäftsausbau viel Geld verbrannt. So musste das Unternehmen zweimal mit Notmaßnahmen seinen Geschäftsbetrieb retten: Einmal wurde stabiles Geschäft in der Schweiz verkauft. Beim zweiten Anlauf wurde eine Kapitalerhöhung durchgezogen, die die Aktionäre massiv verwässert hat. Das zeigt sich auch im Kurs der Aktie. Bereinigt um die Verwässerung verloren die Anteilseigner in den vergangenen fünf Jahren rund 90 Prozent ihres Einsatzes. Zuletzt konnten sich die Notierungen aber auf einem tieferen Niveau stabilisieren.

Und dort setzt die Übernahmespekulation an. Im Prinzip ist das Online-Apotheken-Geschäft attraktiv. Dass große Drogisten sich in den Markt vorwagen wollen, ist ein Indiz, dass dort noch einiges zu holen ist. Damit wird Doc Morris zum Übernahmekandidaten. Und bei den Schweizern könnte der erste Schritt schon erfolgt sein. Bei der Kapitalerhöhung hat sich die niederländische Holding Cepd beteiligt, ist mit 14 Prozent größter Aktionär. Cepd ist der polnischen Firma Pelion zuzurechnen, die das drittgrößte Apothekennetz in Europa betreibt. Der Großaktionär, der Übernahmegelüste bisher dementiert hat, kreidet die schlechte Entwicklung dem Management an. Auf der Generalversammlung am 12. Mai möchte Cepd drei der sechs Verwaltungsratsmitglieder abwählen lassen, darunter auch den Verwaltungsratschef Walter Oberhänsli. Dessen Position soll Fritz Oesterle einnehmen. Der Manager hatte früher noch als Chef von Pharmagroßhändler Celesio Doc Morris mitgegründet. Kommt Cepd-Mann Oesterle auf den Fahrersitz, wird der Markt auf eine Übernahme spekulieren.

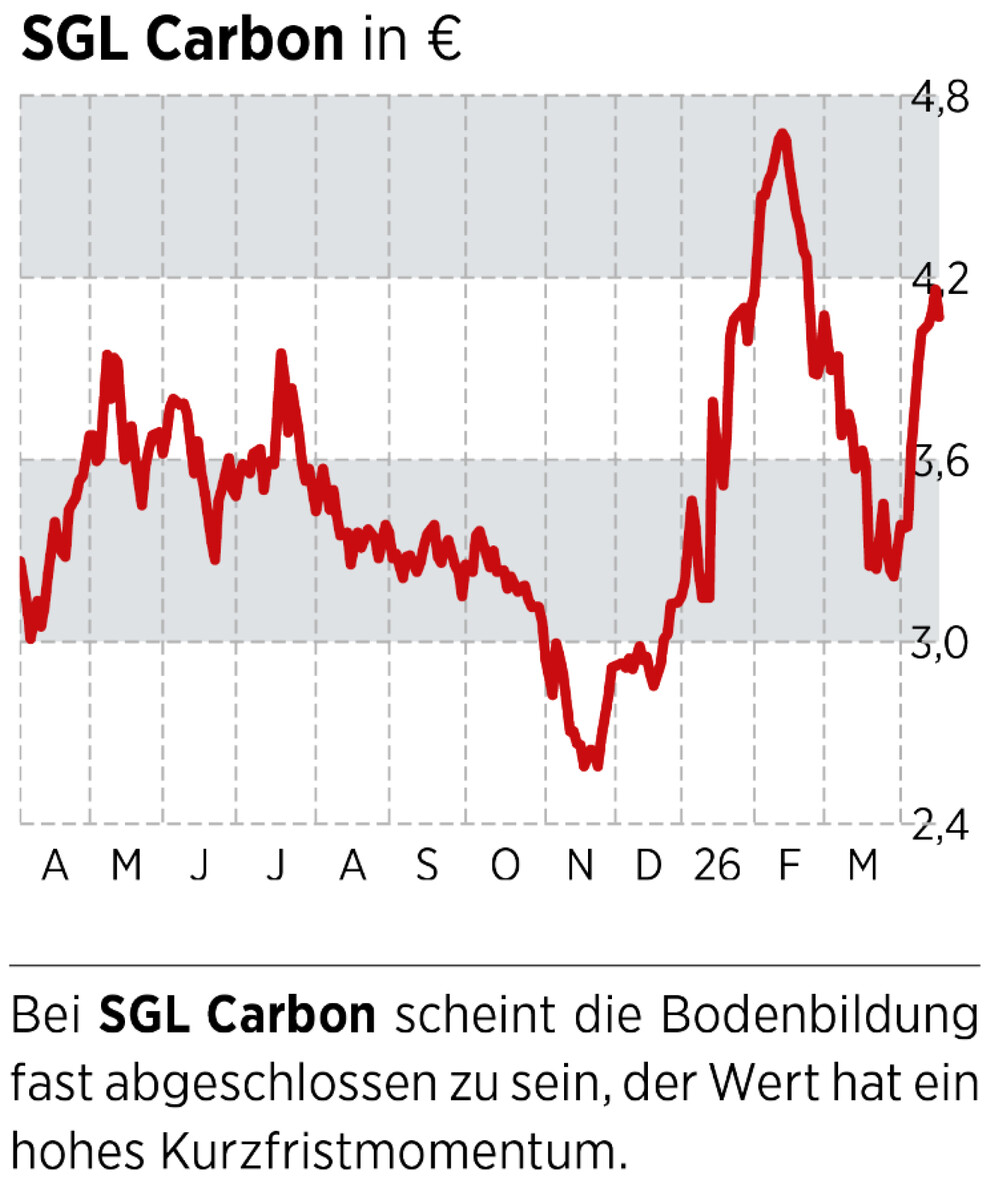

SGL-Carbon-Aktionäre verkaufsbereit?

Der Spezialist für Grafit-Werkstoffe ist seit Jahren eine Dauerbaustelle. Lange sorgte die schwache Entwicklung bei Verbundstoffen für schlechte Stimmung. Zuletzt musste der Konzern im hochprofitablen Geschäft mit Halbleitern Einbußen hinnehmen. Das Unternehmen hat allerdings einiges unternommen, um das Geschäft abzusichern. Die Schulden sind in den vergangenen Jahren gesunken. Die Segmente wurden gestrafft und zuletzt auf drei Bereiche zusammengelegt. Weil das Unternehmen in jedem eine sehr gute Marktstellung und vor allem auch technologische Expertise mitbringt, ist SGL Carbon bei vielen Zukunftstechnologien involviert. Das reicht von Halbleiterbeschichtungen über Flugzeug- und Raumfahrtmaterialien bis hin zu den Kernen von neuen Nuklearreaktoren.

Große Wertreserven liegen in den einzelnen Bereichen. Würde man SGL in drei Teile zerlegen, könnten deutlich höhere Werte realisiert werden. Es gibt also hervorragende Produkte, und die Aktie notiert im historischen Vergleich eher niedrig. Eine Übernahme würde nicht überraschen. Diese Spekulation wird auch von der Aktionärsstruktur getragen. Größter Anteilseigner ist mit 28,5 Prozent Skion, die Beteiligungsfirma von Susanne Klatten. BMW, bei der Klatten maßgeblich beteiligt ist, hält 18,4 Prozent, um 7,4 Prozent sind VW zuzurechnen. Es gäbe also die Mehrheit von nur drei Adressen zu kaufen. Diese Aktionäre sind dort aber nicht wegen des aktuellen Geschäfts engagiert, sondern versprachen sich vor allem von Carbon-Verbundstoffen gute Geschäfte, etwa bei Elektrofahrzeugen. Doch dieses gibt es so nicht mehr. Damit ist die Wahrscheinlichkeit nicht gering, dass die Großaktionäre ein attraktives Angebot genau studieren würden.

Pfandbriefbank – gefundenes Fressen

Die gewagte Übernahmespekulation bei der Deutsche Pfandbriefbank ist allein in der Bewertung begründet. Der Immobilienfinanzierer hat sich bei Hypotheken für US-Gewerbeimmobilien verzockt. In der Summe wurden im vergangenen Jahr 410 Millionen Euro abgeschrieben. Und auch 2026 wird es nicht leicht werden, eine schnelle Trendwende ist nicht in Sicht. Weil hohe Verluste bei Banken die Investoren immer besonders nervös werden lassen, ist die Aktie stark gefallen. Das kann Begehrlichkeiten etwa bei anderen Banken wecken. Die Rechnung ist einfach. Die Kostenquote der Pfandbriefbank ist schon im Normalbetrieb viel zu hoch. Gleichzeitig hat der Kursverlust dazu geführt, dass sie weit unter Buchwert notiert. Die Relationen: Der Börsenwert beträgt 464 Millionen, der Buchwert 2,8 Milliarden Euro, ist also um Faktor sechs höher. Für eine übernehmende Bank bieten sich zwei Hebel. Zum einen können die Kosten sofort gesenkt werden. Gleichzeitig ergibt sich auch ein Bilanzeffekt. Bei der Übernahme kann die aufnehmende Bank den Abschlag zum Buchwert als Badwill verbuchen, erzielt einen hohen Buchgewinn und stärkt die Eigenkapitalquote. Im Fall der Pfandbriefbank rechnet sich das auch, wenn eine Prämie von mehr als 100 Prozent gezahlt würde.

Fazit

Drei Übernahmespekulationen für besonders risikobereite Anleger, bei denen einiges möglich ist, aber auch Kursverluste nicht ausgeschlossen werden können. Anleger beachten die Stoppkurse.

Dieser Artikel stammt aus der Titelgeschichte von BÖRSE ONLINE 18/2026

Wenn Sie acht weitere Übernahmekandidaten kennenlernen wollen, bei denen die Chancen nochmal deutlich größer sind als bei den oben genannten drei, dann können Sie über diesen noch nachträglich das E-Paper kaufen.