Mein Konto

Mein Konto

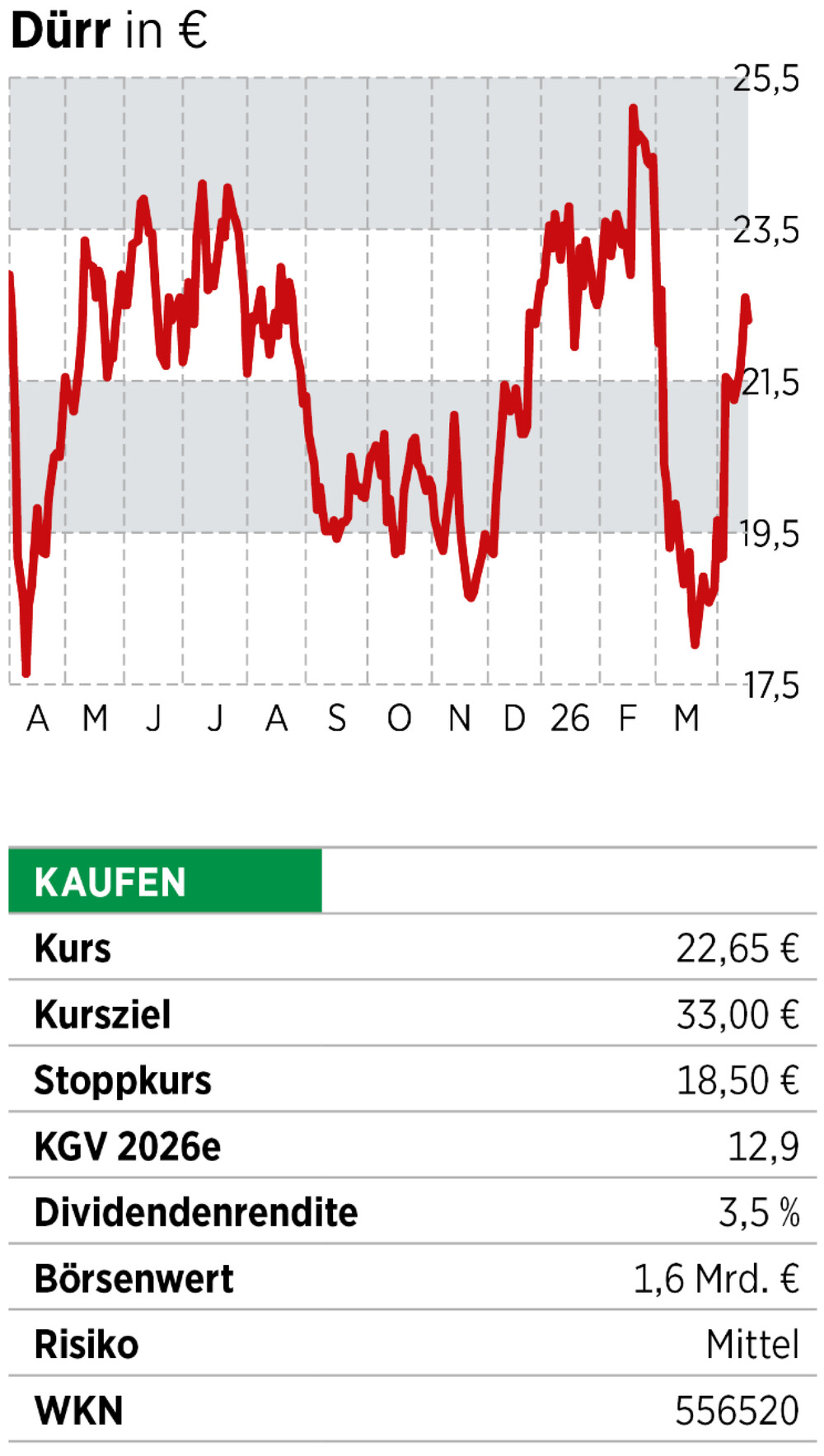

Solide Bilanz, Marktführer und dazu noch günstig bewertet. Dieser deutsche Autozulieferer wäre für Interessenten ein Schnäppchen. Zumal mit der Tochter noch zusätzliche Werte gehoben werden könnten.

Den 19.000sten Lackierroboter übergab der Anlagenbauer Dürr im vergangenen Jahr an den chinesischen Autobauer BYD. Dessen Werk in Ungarn wird ab der zweiten Jahreshälfte in Betrieb gehen. Dürr liefert mehr als 120 Roboter und ist exklusiver Partner. In nahezu jeder modernen Autofabrik der Welt geben die Schwaben den Ton an. Stark setzt das Unternehmen auf erneuerbare Energien. Jüngst wurde in Osteuropa die weltweit erste Lackieranlage in Betrieb genommen, deren Energie ausschließlich aus erneuerbaren Quellen kommt. Trotz der schwierigen Situation in der Automobilbranche und globaler Unsicherheit steht das operative Fundament. Der Konzern ist mittlerweile schlank aufgestellt, liquide und günstig bewertet. Mit einem Kurs-Gewinn-Verhältnis von rund elf und einem Kurs-Umsatz-Verhältnis von 0,4 ist Dürr ein Value-Schnäppchen. Die Kursziele der Analysten liegen weit über dem aktuellen Kurs. Mit dem Verkauf der Umwelttechnik und einem hohen Cashflow hat Dürr die Nettoverschuldung auf 66 Millionen Euro gedrückt.

Die starken fundamentalen Daten machen Dürr deswegen auch zu einem Übernahmekandidaten. Infrage kommt ein Kauf sowohl für Strategen als auch für Private-Equity-Riesen wie KKR oder Blackstone. Diese könnten die Firma fast aus der Portokasse übernehmen und die Kriegskasse des Konzerns nutzen, um den Deal zu refinanzieren.

Dazu kommt, dass Dürr mit Homag noch einen schlafenden Riesen im Portfolio hat. Am Holzbauunternehmen halten die Schwaben aktuell 86 Prozent. Während die Baukonjunktur schwächelt, setzt Homag auf den Holzhausbau. Und doch bleibt es das zyklische Sorgenkind. Ein strategischer Käufer könnte an dieser Stelle den „Sum of the parts“-Hebel ansetzen und Homag abspalten oder an italienische Rivalen wie die SCM Group verkaufen und Dürr zum hochprofitablen „Pure Play“ für E-Mobilität und grüne Lackierereien machen. Das würde dann wohl einen enormen Hebel freisetzen und könnte den Aktienkurs in neue höhere Sphären treiben. Letztlich stellt sich auch die Frage, wie die Anteile künftig verwaltet werden. Über die Heinz Dürr GmbH und die Heinz und Heide Dürr Stiftung hält die Familie 29,7 Prozent der Anteile. Stimmt der Preis und sind die Angehörigen letztlich bereit, nach dem Tod des Firmengründers im Jahr 2023, zu verkaufen, könnte ein Interessent auf einen Schlag ein großes Paket kaufen. Wie empfehlen den Neueinstieg.

Fazit

Die Zeit der Jäger könnte begonnen haben. Dürr hat sich auf drei Divisionen verschlankt, die Schulden abgetragen und die Effizienz gesteigert. Ob ein strategischer Schlag aus Asien, ein Vorstoß der italienischen Konkurrenz bei Homag oder ein Finanzinvestor die Gunst der Stunde nutzt, sei mal dahingestellt. Verschiedene Optionen stehen jedenfalls offen. Gibt es wieder Erwarten keinen Interessenten, bietet das aktuellen Niveau eine Einstiegsgelegenheit.

Dieser Artikel stammt aus der BÖRSE ONLINE-Ausgabe 18/2026

Wenn Sie künftig schon jeden Mittwoch, vor allen anderen, solche wertvollen Aktientipps erhalten wollen, empfehlen wir Ihnen unser E-Paper.

Jetzt im Probeabo für nur 7,80 Euro für vier Ausgaben bestellen.