Mein Konto

Mein Konto

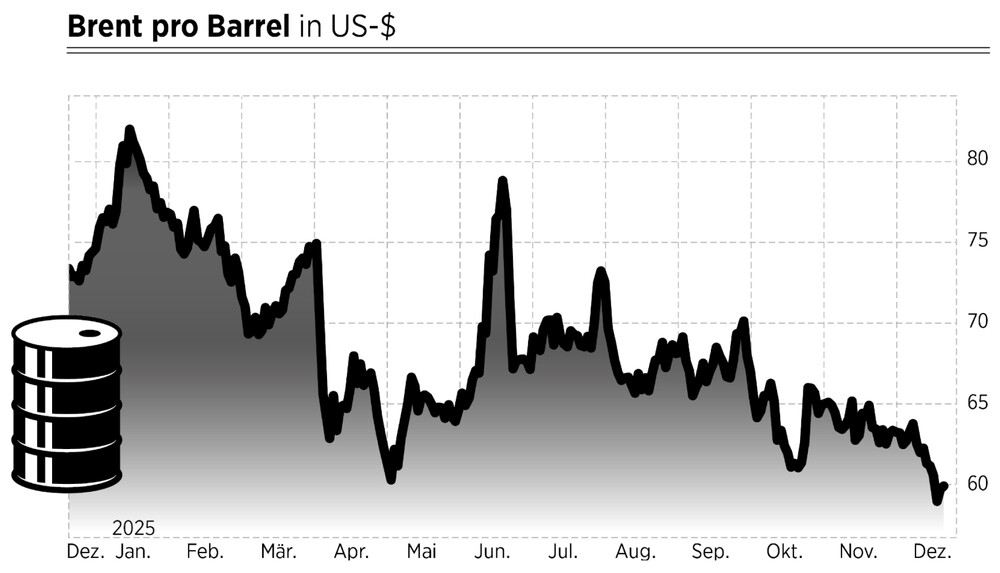

Trotz eines unter Druck stehenden Ölpreises sind die Aussichten für Förderer und Dienstleister weiter gut. Auch, weil der Verbrauch höher bleiben dürfte als bislang angenommen

Seit mittlerweile 20 Monaten steckt der Ölpreis im Abwärtstrend. Alleine in den letzten zwölf Monaten hat der Preis für ein Barrel Brent rund 16 Prozent nachgegeben und zuletzt wiederholt die Marke von 60 US-Dollar unterschritten. Vom zyklischen Hoch 2022 haben sich die Preise inzwischen fast halbiert. Die Ursachen sind vielfältig. Einerseits bleibt die globale Nachfrage robust, getragen von der wirtschaftlichen Erholung in Asien und anhaltender Energieintensität im US-Industriesektor. Andererseits dämpfen ein Angebotsüberhang aus den USA und der Golfregion sowie die anhaltenden russischen Exporte nach China und vor allem Indien die Preisfantasie. Die US-Schieferproduktion hat ihren Zenit überschritten, während Offshore-Projekte — etwa im Golf von Mexiko und vor Westafrika — wieder an Bedeutung gewinnen.

Politisch prägen die USA den Markt aktuell besonders stark. Die Wiederwahl von Donald Trump hat die regulatorischen Rahmenbedingungen für die Ölindustrie grundlegend verändert. Anfang Dezember unterzeichnete der US-Präsident ein Gesetz, das zentrale Umweltschutzauflagen für Bohrungen im National Petroleum Reserve in Alaska aufhob und damit neue Flächen für Exploration freigibt. Auch im Golf von Mexiko wurden die Mindest-Royalty-Sätze für Offshore-Leases von 16,7 auf 12,5 Prozent gesenkt und damit die Anhebungen aus dem Inflation Reduction Act wieder zurückgedreht. Die Branche spricht von einer „Renaissance der US-Energiedominanz“. Gleichzeitig bleibt die Energiewende auf globaler Ebene hinter den Erwartungen zurück: Laut Internationaler Energieagentur wird der Ölverbrauch in den kommenden 25 Jahren weiter steigen, entgegen früheren Prognosen eines baldigen Peaks. Vor diesem Hintergrund verwundert es nicht, dass die Investitionen in neue Projekte wieder anziehen, insbesondere im Bereich Offshore und LNG.

Umtriebiger Gigant

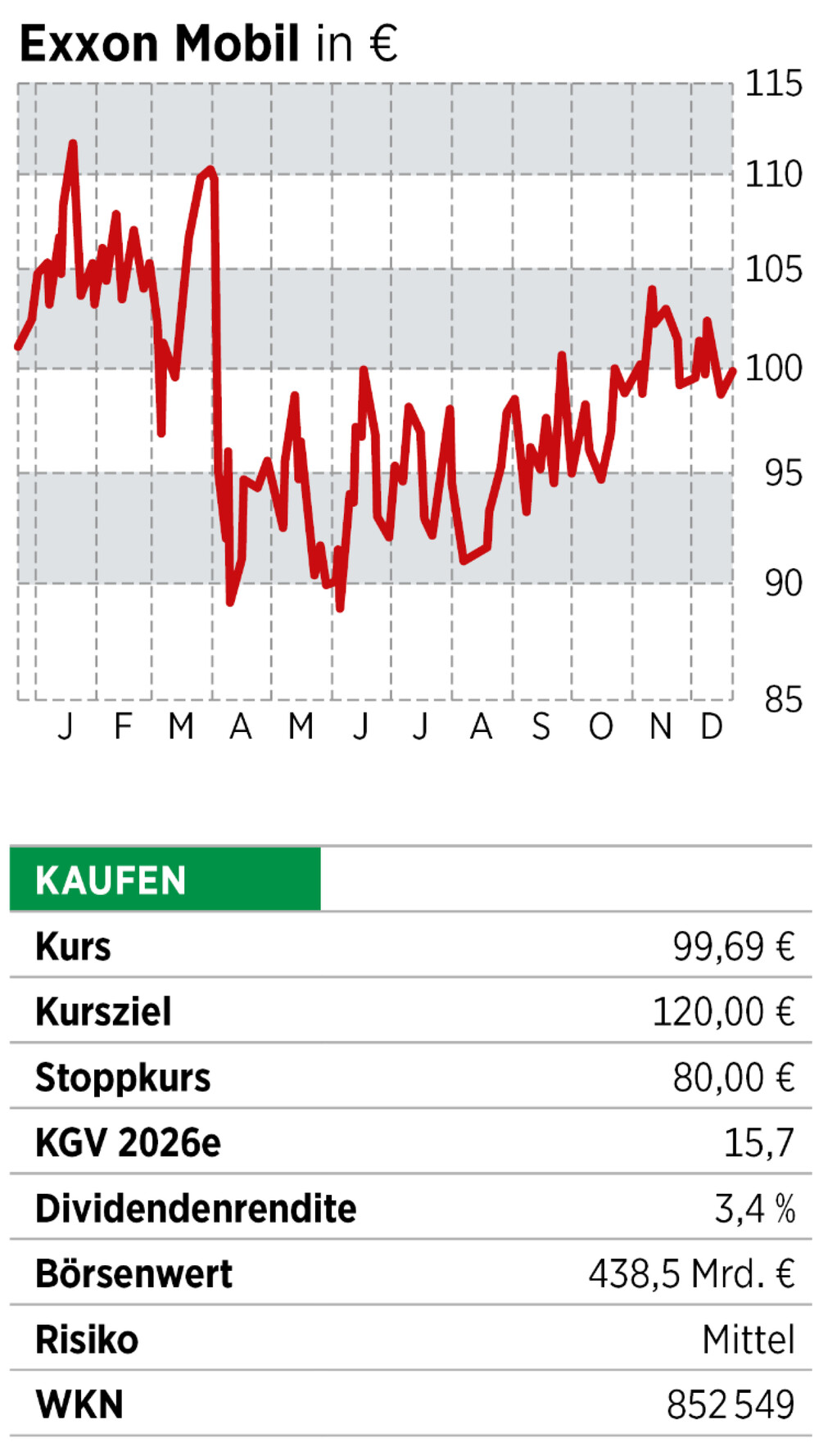

Auch Exxon Mobil treibt die Entwicklung neuer Fördergebiete voran. In Guyana, einem der wichtigsten Upstream-Wachstumsfelder, hat das Unternehmen seine Produktion auf über 600 000 Barrel pro Tag gesteigert und plant weitere Ausbaustufen. Im Bereich LNG setzt Exxon Mobil auf Projekte in Papua-Neuguinea und Mosambik, um die globale Nachfrage nach Flüssiggas zu bedienen. Im Segment Low Carbon Solutions baut der Konzern seine Kapazitäten für Carbon Capture & Storage aus: 2025 wurden Verträge über die Abscheidung und Speicherung von neun Millionen Tonnen CO2 pro Jahr abgeschlossen, erste Anlagen sind bereits in Betrieb.

Der Öl- und Gasriese bleibt damit bei Großprojekten und strategischen Investitionen, die das Unternehmen langfristig stärken sollen, auf dem Gaspedal. Bereits 2024 übernahm der Konzern Pioneer Natural Resources für rund 63 Milliarden Dollar in Aktien und zusätzlich fünf Milliarden Dollar Schulden und hat damit seine Position im US Permian Basin massiv ausgebaut. Die Produktion in dieser Region soll bis 2030 auf etwa 2,5 Millionen Barrel Öläquivalent pro Tag verdoppelt werden. Die Synergien aus dem Deal werden auf jährlich vier Milliarden Dollar beziffert — doppelt so viel wie ursprünglich erwartet.

Trotz des Ölpreisdrucks sieht Exxon Mobil mehrere Katalysatoren für steigende Aktienkurse. Das Unternehmen erwartet bis 2030 ein Gewinnwachstum von 25 Milliarden Dollar und einen Cashflow-Anstieg um 35 Milliarden Dollar — jeweils gegenüber 2024, bei konstanten Preisen. Über 65 Prozent der Upstream-Produktion sollen bis 2030 aus „advantaged assets“ wie Permian, Guyana und LNG stammen, was die Kostenstruktur optimiert. Die Kapitaldisziplin bleibt hoch: Die jährlichen Investitionen werden nicht erhöht, während der Return on Capital Employed auf über 17 Prozent steigen soll. Zudem ist Exxon Mobil mit 43 Jahren in Folge erhöhter Dividende zweitgrößter Dividendenzahler im S & P 500. Das laufende Aktienrückkaufprogramm beläuft sich auf 20 Milliarden Dollar pro Jahr und sorgt für zusätzliche Kursstützung.

Gefragter Tiefseespezialist

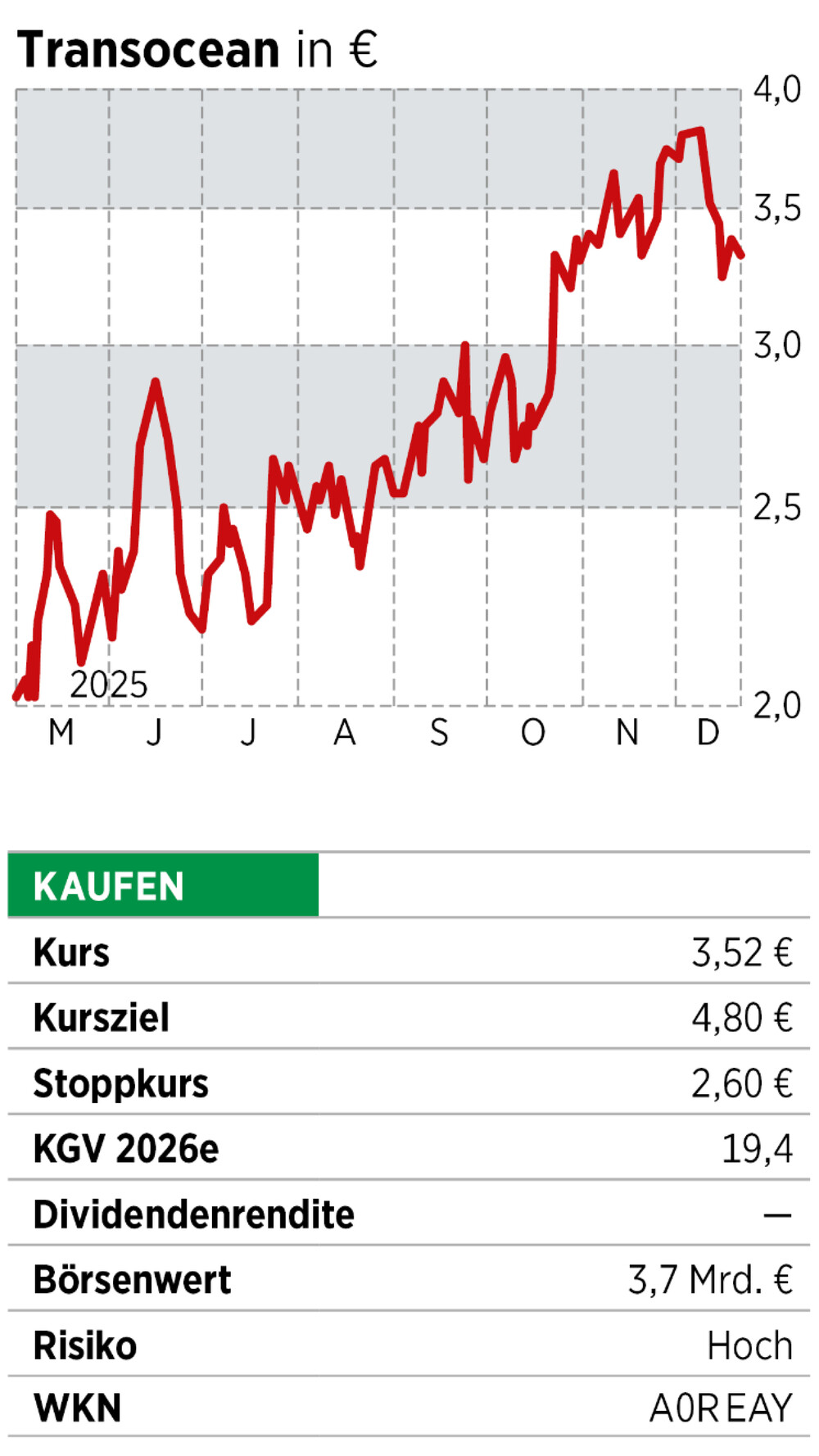

Von der gestiegenen Bedeutung von Offshore-Projekten und der damit verbundenen spürbaren Investitionswelle in Ultra-Deepwater- und Harsh-Environment-Bohrungen profitiert Transocean als einer der weltweit führenden Dienstleister in diesem Gebiet. Mit einer Flotte von 34 mobilen Offshore-Einheiten — darunter 26 Ultra-Deepwater- und acht Harsh-Environment-Rigs — verfügt das Unternehmen über die höchste Spezifikation im Markt und ist bevorzugter Partner für anspruchsvolle Explorationsprojekte.

Im laufenden Jahr konnte Transocean mehrere Großaufträge sichern, die das Backlog auf rund 6,7 Milliarden Dollar steigen ließen und die Visibilität bis ins Jahr 2027 erhöhen. Besonders hervorzuheben ist der 130-Millionen-Dollar-Vertrag für die Deepwater Skyros in Australien mit Kampagnenstart im ersten Quartal 2027. Auch in Norwegen und Indien wurden mit der Spitsbergen und einem Ultra-Deepwater-Drillship neue Verträge im Wert von über 220 Millionen Dollar abgeschlossen. In Brasilien und im Golf von Mexiko hat Transocean mit BP und Petrobras weitere langfristige Vereinbarungen getroffen, die die Marktposition festigen.

Finanziell zeigt sich Transocean trotz hoher Abschreibungen und Impairments solide: Im dritten Quartal 2025 stieg der Umsatz auf 1,03 Milliarden Dollar, was einem Plus von mehr als acht Prozent gegenüber dem Vorjahr entspricht. Das bereinigte Ebitda lag bei 397 Millionen Dollar, die Ebitda-Marge bei 38,7 Prozent. Die operative Cashflow-Generierung bleibt stark, mit 246 Millionen Dollar im Quartal. Die durchschnittlichen Tagessätze für Ultra-Deepwater-Rigs liegen bei über 460 000 Dollar und steigen weiter. Die Flottenauslastung beträgt 76 Prozent, bei Harsh-Environment-Rigs sogar über 90 Prozent.

Als Katalysatoren für die Aktie gelten die steigende Nachfrage nach High-Spec-Rigs, die fortschreitende Flottenmodernisierung und die laufende Schuldenreduktion: 2025 konnte Transocean die Zinslast bereits um 87 Millionen Dollar pro Jahr senken. Vor allem die mittelfristige Perspektive bleibt positiv, da die globale Offshore-Nachfrage ab Ende 2026 laut Management deutlich anziehen dürfte und die Auslastung der Ultra-Deepwater-Flotte auf über 90 Prozent steigen könnte.

Stark unterwegs und breit aufgestellt

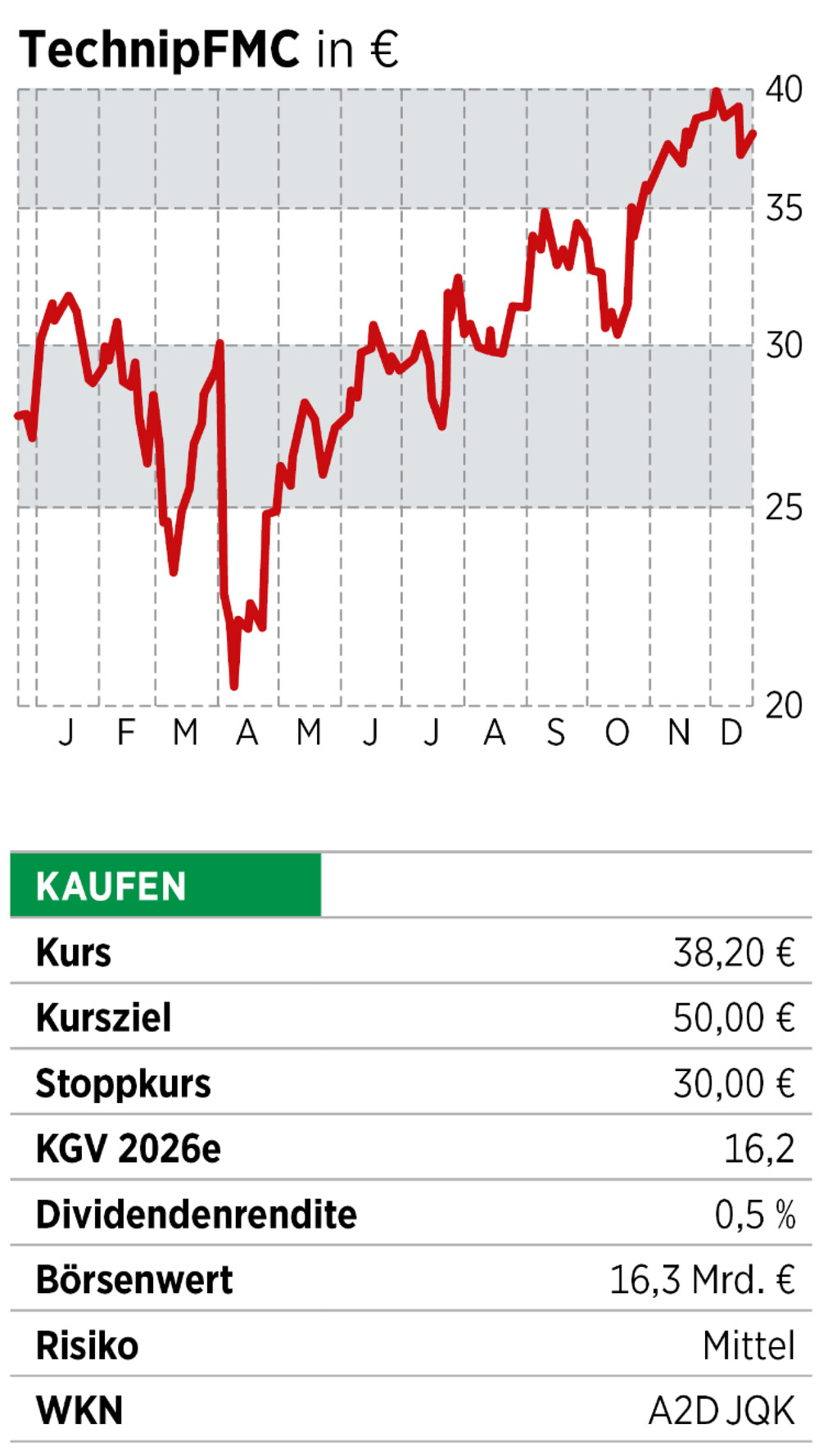

Auch TechnipFMC, einer der führenden Anbieter von Subsea-Technologie und Engineering-Dienstleistungen, profitiert von der globalen Investitionswelle in Offshore-Öl, Gas und LNG sowie von der wachsenden Nachfrage nach Lösungen für die Energiewende. Mit einem Auftragseingang von 2,6 Milliarden Dollar im dritten Quartal — davon 2,4 Milliarden im margenstarken Subsea-Segment — ist das Unternehmen gut unterwegs. Das Book-to-Bill-Ratio liegt in 15 von 16 Quartalen über 1,0, der Auftragsbestand erreicht ein Rekordniveau von 16,8 Milliarden Dollar und bietet stabile Visibilität bis 2027.

Neue Großprojekte unterstreichen die Innovationskraft: Für Eni in Mosambik wurde ein Subsea-EPCI-Vertrag für das Coral-North-FLNG-Projekt abgeschlossen, bei Chevron in Australien kommt erstmals die Subsea-2.0-Technologie zum Einsatz. In der Nordsee liefert TechnipFMC für Ithaca Energy flexible Riser-Lösungen, die die Produktion steigern und die Betriebssicherheit erhöhen. Die Subsea-2.0-Plattform und digitale Lösungen wie iEPCI und iFEED sorgen für Effizienz, Wiederholbarkeit und hohe Margen.

Finanziell präsentiert sich TechnipFMC robust. Im dritten Quartal 2025 lag der Umsatz bei 2,32 Milliarden Dollar im Subsea-Segment (+14 Prozent YoY) und 328 Millionen Dollar bei Surface Technologies. Das Ebitda erreichte 506 Millionen Dollar, die Marge im Subsea-Segment liegt bei starken 21,8 Prozent. Der Free Cashflow betrug 448 Millionen Dollar, für das Gesamtjahr werden 1,3 bis 1,45 Milliarden erwartet. Aktionäre profitieren von einem neuen Buyback-Programm über zwei Milliarden Dollar und einer attraktiven Dividendenpolitik.

Als Katalysatoren für die Aktie gelten neben der Technologieführerschaft, der starke Auftragseingang und die hohe Cashflow-Generierung sowie TechnipFMCs wachsende Präsenz in Zukunftsmärkten wie CO2-Reduktion und erneuerbare Offshore-Projekte. Nachdem der Kurs Anfang Dezember in Frankfurt bei 40,44 Euro ein neues Allzeithoch markiert hatte, bietet die aktuelle Konsolidierung auf hohem Niveau eine Einstiegschance für Anleger, die auf Offshore-Wachstum und Energiewende-Innovationen setzen wollen.

Sie wollen 2026 nur noch auf Dividendenwerte setzen?

Gleich 25 globale Dividenden-Titel auf einen Schlag bietet der „Globale Dividenden-Stars“-Index von BÖRSE ONLINE.Hier finden Sie weitere Informationen dazu sowie die Zertifikate, über die Sie den Index kaufen können.

Lesen Sie auch

Schwarze Dividenden: Drei Ölaktien, die jetzt besonders interessant sind

oder

Die teuersten Aktien der Welt