Mein Konto

Mein Konto

Spaniens boomende Wirtschaft, sprudelnde Zinserträge, solide Kapitalquoten und großzügige Ausschüttungen könnten die Aktie des europäischen Branchenprimus weiter beflügeln

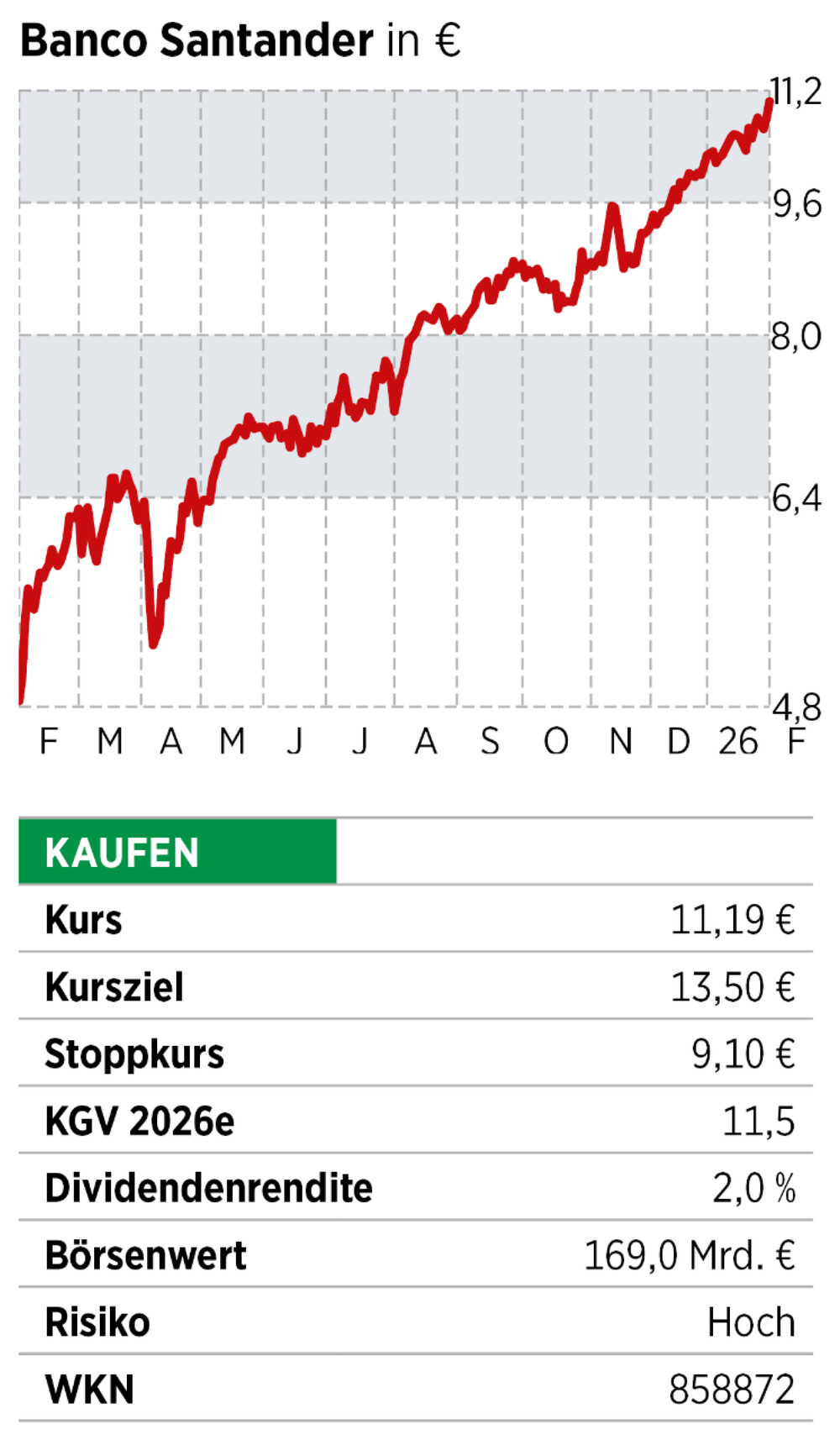

Die spanische Großbank Santander ist mit einem Börsenwert von fast 170 Milliarden Euro nicht nur die größte Bank der Eurozone. Die Aktie des Madrider Instituts zählt mit einer 2025er-Kursperformance von rund 130 Prozent auch zu den am besten gelaufenen europäischen Bankaktien. Rekordgewinne, steigende Zinserträge, solide Kapitalquoten und ein großes Aktienrückkaufprogramm haben das Vertrauen der Anleger in Spaniens größtes Geldhaus gestärkt.

Am 25. Februar will die Bank auf einem Kapitalmarkttag ihre strategische Vision für die kommenden Jahre präsentieren — einschließlich neuer Finanzziele, die auf dem starken Wachstum und der Rentabilität in jüngster Zeit aufbauen. Analysten trauen der Bank einiges zu. Jefferies beispielsweise hält bei der Eigenkapitalrendite bis zum Jahr 2028 einen Zielwert von 18 (derzeit: 16) Prozent für realistisch. Zum Vergleich: Die Deutsche Bank hat nach Rekordergebnissen ihr mittelfristiges Renditeziel kürzlich von zehn auf 13 Prozent angehoben. Die Commerzbank strebt 15 Prozent bis 2028 an.

Der Erfolg der Spanier ruht auf mehreren Säulen. Neben der starken spanischen Wirtschaft mit den höchsten Wachstumsraten in der EU profitiert das Madrider Geldhaus auch von seiner besonderen regionalen Aufstellung. So ist die Bank traditionell sehr stark in Südamerika, aber auch in Großbritannien vertreten — das schafft beträchtliches Geschäftspotenzial.

Der Aktienkurs zieht jetzt erst nach

Wie bei anderen europäischen Banken hat der Aktienkurs von Santander im vergangenen Jahr erstmals wieder das hohe Niveau vor der Finanzkrise 2008 erreicht und damit eine langjährige Schwächephase überwunden. Das Misstrauen in die Geschäftsmodelle der Banken und der Verdacht auf versteckte Risiken in den Bilanzen saß bei Investoren lange Zeit tief.

Auch maue Renditen machten die Geldhäuser lange unattraktiv. Erst die massiven Zinsanhebungen der Notenbanken ab 2022 brachten die Trendwende. Die EZB bekämpfte damit die hohe Inflation nach Ausbruch des Ukraine-Kriegs. Bei den Banken und ihren zinssensiblen Geschäftsmodellen sorgte sie damit für einen fundamentalen Ertrags- und Gewinnschub. Die Geldhäuser ruhten sich darauf nicht aus, sondern nutzten den Rückenwind, um ihre Geschäftsmodelle umfassend zu modernisieren und große Kosteneinsparprogramme umzusetzen. So sind viele europäische Banken heute in der Lage, auch in einem Umfeld sinkender Zinsen ordentlich Geld zu verdienen.

Goldman Sachs zufolge haben sich die europäischen Banken im vergangenen Jahr bewährt und reflektieren nun ein „better-for-longer“-Szenario. Bei Santander sind für 2026 zwar kaum mehr ähnlich spektakuläre Kursgewinne wie im vergangenen Jahr zu erwarten. Aber getragen von weiter steigender Kreditnachfrage und wachsenden Zinserträgen, höherer Profitabilität und Kosteneffizienz hat die Aktie auch künftig Potenzial. Laut Bloomberg empfehlen derzeit von 28 Analysten 21 die Santander-Aktie zum Kauf, fünf haben eine „Halten“-Empfehlung und zwei raten zum Verkauf. Jefferies beispielsweise hält die Titel auch nach den rasanten Kursgewinnen 2025 angesichts der soliden operativen Performance weiterhin für attraktiv bewertet.

Update zum Heft: Nach dem Kursrutsch in der vergangenen Woche, nachdem Santander die Übernahme der US-Bank Webster angekündigt hatte, bietet sich Anlegern sogar nochmal eine verbilligte Einstiegs-Chance.

Diser Text stammt aus der aktuellen Ausgabe von BÖRSE ONLINE

Abonnenten des E-Papers konnnten ihn schon am Mittwoch lesen - und sich entsprechen positionieren. Wenn Sie das künftig auch möchten, empfehlen wir Ihnen unser Probe-Abonnement für drei Ausgaben - hier bestellen.

Lesen Sie auch

oder

Value ist wieder King: Auf diese Aktien setzen Anleger jetzt