Mein Konto

Mein Konto

Alphabet, Amazon, Meta, Microsoft und Oracle dürften 2027 zusammen 640 Milliarden in Rechenzentren investieren, fast dreimal so viel wie 2024. Wie Anleger das nutzen sollten.

Hohes Tempo, Hohes Risiko

Große Veränderungen in den Unternehmen, in den Volkswirtschaften, in der Gesellschaft: so schnell wie möglich, in wenigen Jahren. Diese Erwartungen an künstliche Intelligenz (KI), die scheinbar grenzenlose Verfügbarkeit von Kapital-Ressourcen und Firmengründer und -chefs, die ähnlich Spektakuläres erreichen wollen wie Nvidia oder OpenAI mit seinem ChatGPT, gehen Billionen Dollar schwere Risiken ein und schrauben sie in den Märkten derzeit rasant weiter nach oben. So verhandelt Amazon mit OpenAI über ein Investment von mehr als zehn Milliarden US-Dollar im Gegenzug für Cloud-Kapazitäten bei Amazons AWS und das Trainieren von ChatGPT auf hauseigenen den KI-Chips vom Typ Trainium. Zuvor hatte sich Sam Altmans Firma bei Microsoft für 35 Milliarden Dollar Kapazitäten in dessen Cloud gesichert. OpenAIs Verpflichtungen für die nächsten Jahre addieren sich inzwischen auf besorgniserregende 1400 Milliarden Dollar.

Das unmögliche Wachstum bis 2029

Warum ist das brisant? Mit geschätzten 20 Milliarden Erlös für 2025 wird ChatGPT voraussichtlich zwölf Milliarden Dollar Verlust schreiben, 60 Prozent davon also „verbrennen“. Bis zur avisierten Gewinnschwelle im Jahr 2030 erwarten Analysten weitere 115 Milliarden Verlust. Im November hatte OpenAI-Finanzchefin Sarah Friar deshalb die Option ins Spiel gebracht, dass die US-Regierung im Falle des Scheiterns einspringen könnte, diese Überlegung aber schnell verworfen. Tomasz Tunguz, Partner der Private-Equity-Firma Theory Ventures, schätzt, dass OpenAI, um seine Verpflichtungen erfüllen zu können, 2029 rund 580 Milliarden Dollar umsetzen müsste. Das ist etwas mehr als die rund 551 Milliarden, die Analysten in dem Jahr bei Alphabet erwarten, und für OpenAI ein schier unmöglicher Sprung von den 20 Milliarden in diesem Jahr. Sam Altmans Firma wird deshalb voraussichtlich neu verhandeln, um nur für genutzte Kapazitäten zu zahlen, sagt Analyst Gil Luria von D. A. Davidson. Zulasten von Partnern wie Oracle, Amazon, Microsoft, Coreweave und anderen: „Sie wollen nicht, dass OpenAI pleitegeht, also werden sie verhandeln“, sagt Luria. OpenAI selbst ist gering verschuldet. Die Partner gehen die großen Risiken ein, vor allem bei dem 500-Milliarden-Dollar-Projekt Stargate zum Bau der KI-Rechenzentren für OpenAI. Softbank, Oracle und Datencenterbetreiber Coreweave haben laut Analysten gemeinsam mindestens 30 Milliarden Dollar Kredit aufgenommen. Blue Owl Capital, führend bei bankenunabhängen Krediten und in der Finanzierung von Rechenzentren, zusammen mit Betreiber Crusoe weitere 28 Milliarden. Verbindlichkeiten, die später mit Aufträgen beglichen werden sollen. Altmans Kalkül ist offensichtlich: Sie brauchen mich mehr als ich sie.

Kurseinbruch bei Oracle als Warnung

Bei Oracle wandeln sich hohe Mittelzuflüsse aus dem Softwaregeschäft wegen der Investitionen in Rechenzentren in milliardenschwere Abflüsse. Vom KI-Allzeithoch im September büßte der Konzern fast die Hälfte seines Börsenwerts ein. Investoren befürchten, dass Oracles Kreditbonität von Investment Grade auf Ramsch sinken könnte. Das würde die Refinanzierung der Schulden stark verteuern. Ende August hatte der Konzern 90 Milliarden Dollar langfristige Verbindlichkeiten und erhöhte sie im September um 18 Milliarden. Oracles Absicherung gegen Kreditausfälle über spezielle Derivate (CDS) ist nun viermal so teuer wie bei Amazon, Microsoft oder Alphabet, die auch Milliarden in Rechenzentren investieren. Der Konzern will bei Cloud und KI zu den Riesen aufschließen und sieht seine Dominanz bei Datenbanksoftware in Kombination mit KI in der Cloud als Vorteil. Bis 2030 könnten sich die Schulden der Kalifornier auf 150 Milliarden summieren. Läuft es wie geplant, würde die Verschuldung laut Schätzungen auf das 1,5-Fache des Ebitda sinken, ein komfortables Niveau. Für das Geschäftsjahr bis Mai liegt die Verschuldung jedoch beim 2,8-Fache des Ebitda und könnte zulegen. Beim Cashflow werden für zwei Jahre fast 50 Milliarden Abflüsse erwartet.

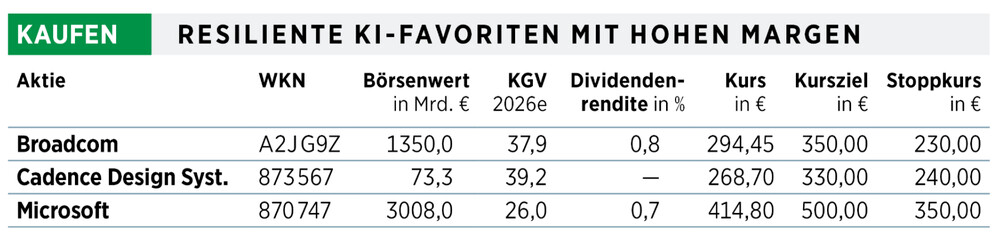

Sichere Gewinner, auch bei Turbulenzen

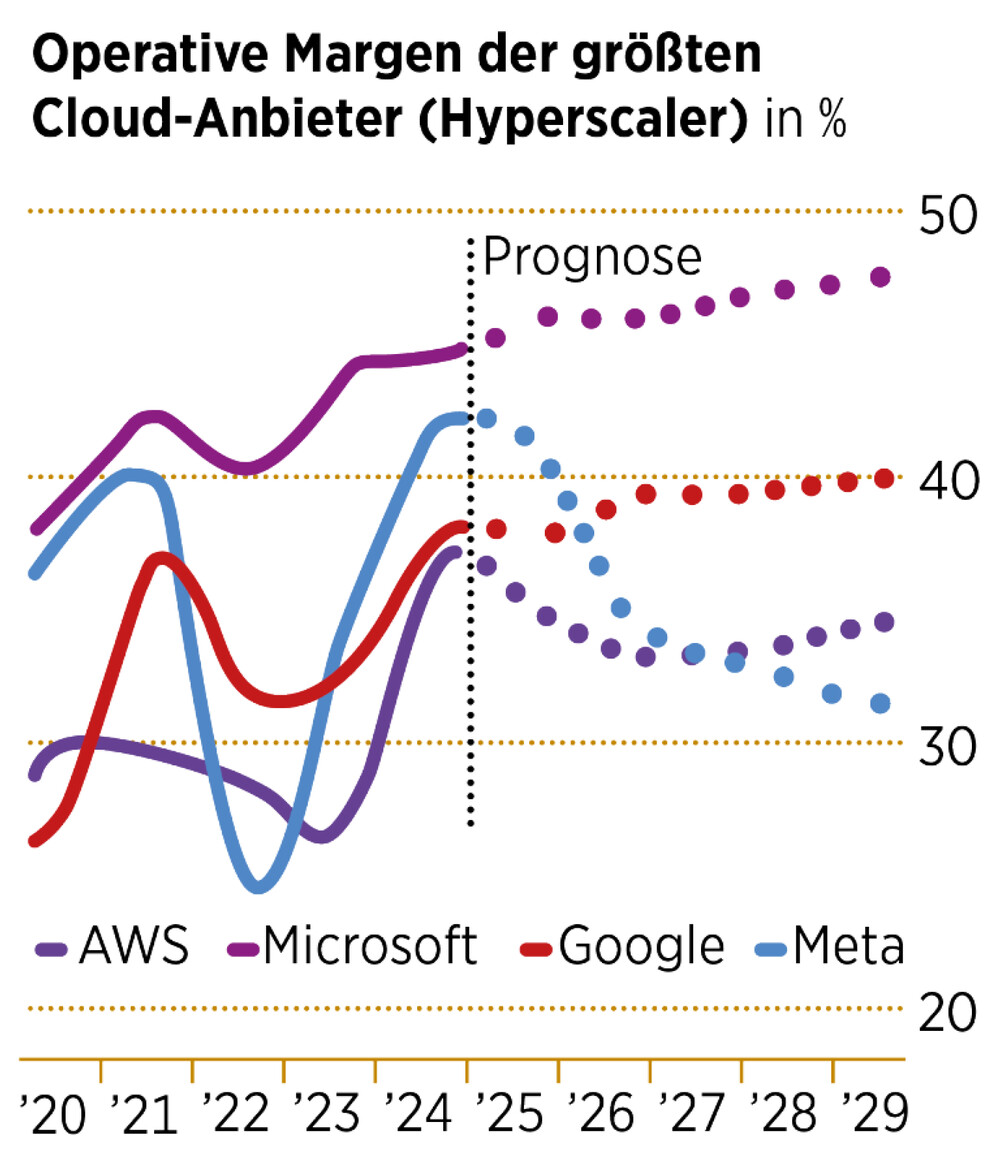

BÖRSE ONLINE rechnet mit weiteren Kursturbulenzen bei KI-Profiteuren durch Risiken bei Kapazitäten, in der Finanzierung oder durch Verzögerungen beim Bau der Rechenzentren. Wir nehmen für 2026 drei Favoriten auf die Liste, die Kursrückschläge schneller ausgleichen sollten, aufgrund ihres Geschäftsmodells, ihrer Dominanz und der Investmentstrategie. Beispiel Microsoft: Trotz steigender Investitionen in Rechenzentren von 118 Milliarden in diesem Jahr auf 171 Milliarden 2027 erwartet Goldman Sachs ähnlich wie bei Alphabet höhere Margen. Microsofts freie Mittelzuflüsse sollten von 71,6 Milliarden im jüngsten Geschäftsjahr auf 92,6 Milliarden 2027 zulegen. Resilienz, die in turbulenten Phasen geschätzt wird. Im lukrativen Firmenkundengeschäft setzt die Cloud-Tochter Azure KI bei Large Language Models (LLM) wie OpenAIs ChatGPT auf eine breite Auswahl. Verdienen will Microsoft in der Cloud mit seinen KI-Agenten, die mit den verschiedenen LLMs kompatibel sind. Die vermehrte Nutzung von Daten- und Analysesoftware wie das mit KI optimierte Microsoft-Fabric-Paket verbinden Firmen zunehmend häufiger mit dem KI- und Cloud-Nachfolger von Microsofts Bürosoftwarefamilie Office, berichtet Goldman-Sachs-Analyst Kash Rangan aus Gesprächen mit Firmen.

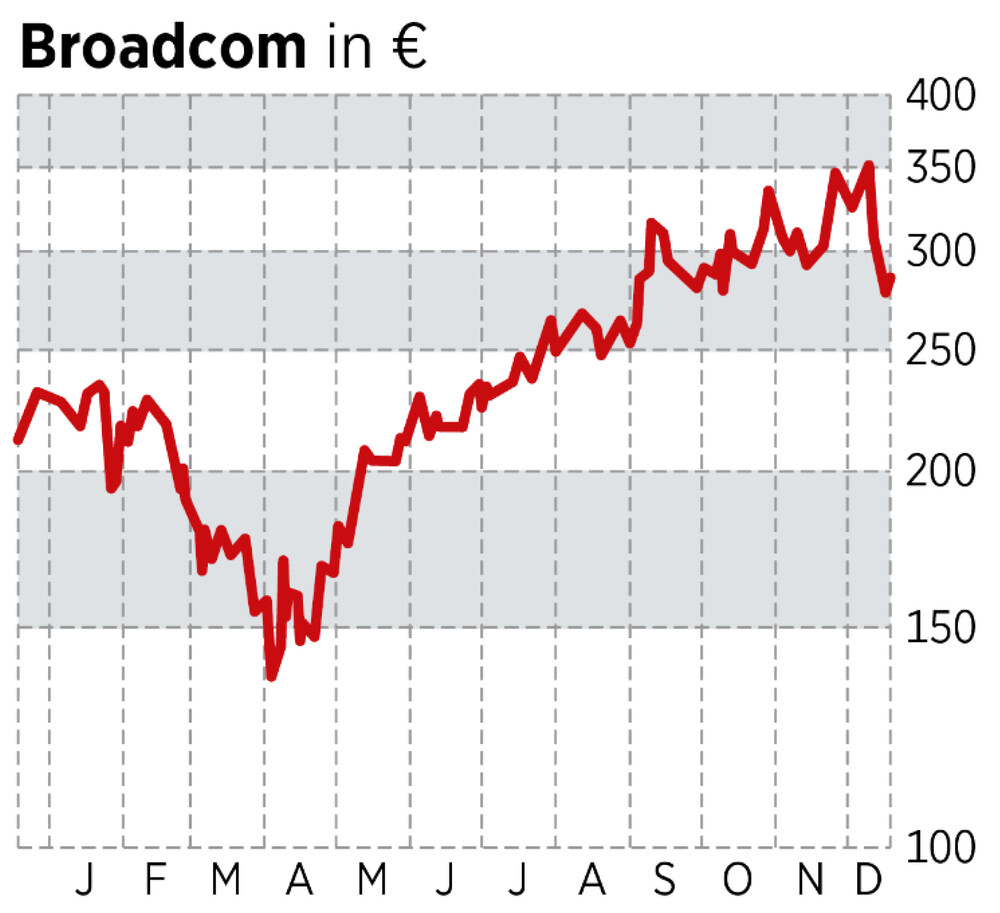

Chipentwickler Broadcom, Partner der Cloud- und KI-Riesen bei der Entwicklung ihrer KI-Chips, dominiert in diesem schnell wachsenden Markt spezieller Halbleiter (ASICs) für Anwendungen austrainierter KI. Wie der Erfolg von Alphabets Tensor-Chips für KI als Alternative zu Nvidias System mit Grafikchipeinheiten (GPUs) beim Trainieren von KI zeigt, ist für Alphabet und Partner Broadcom noch mehr drin. Tensor-Chips werden nach Alphabets Spezifikationen vom Auftragsfertiger TSMC produziert — genauso wie Nvidias Halbleiter. Alphabets Tensor sollen bis zu 75 Prozent günstiger sein. Bei ASIC-Chips für KI hat Broadcom mehr als 60 Prozent des Markts, der sich bis 2028 auf 75 Milliarden vervierfachen könnte.

Cadence Design Systems, Entwickler von digitalen Werkzeugen für ein beschleunigtes Design von Chips, dominiert in seinem Markt zusammen mit Synopsys. Beide haben jeweils 30 Prozent Anteil. Der Markt mit gut 19 Milliarden Dollar für 2025 und jährlichen Zuwächsen von neun Prozent ist für Fortschritt bei Chips unerlässlich. Die Eintrittsbarrieren und die Margen sind hoch. Für die KI-Plattform Cadence Cerebrus soll es bei Kunden mehr als 1000 Freigaben für die Produktion ihrer Chips bei Auftragsfertigern geben, eine starke Resonanz. Konzerne wie Apple und Tesla entwickeln mehr eigene Chips und erweitern die Präsenz von Cadence außerhalb der Chipbranche.

Dieser Text stammt aus der aktuellen Ausgabe von BÖRSE ONLINE (Heft 02/2026). Sie können die komplette Ausgabe unter diesem Link direkt als E-Paper kaufen.

Lesen Sie auch

12 billige Tech-Aktien, die sich Anleger laut Morningstar nicht entgehen lassen sollten

oder

Bis zu 51 Prozent Kurspotenzial: So stark steigen DAX-Aktien 2026 laut Analysten

Hinweis auf Interessenskonflikte:

Der Vorstand und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Microsoft