Mein Konto

Mein Konto

Mit nur zwei Kennziffern wie CAPE und KBV lässt sich recht einfach berechnen, welche Märkte günstig sind und welche nicht. Vielleicht nicht überraschend sind die USA nicht vorn mit dabei. Aber keine Sorge – es gibt prima Alternativen.

Die Börsenweisheit wird immer wieder bestätigt: Im Einkauf liegt der Gewinn — frei nach der alten Kaufmannsregel. Studien zeigen das unmissverständlich. Denn wer zu attraktiven Bewertungen Aktien kauft, der fährt langfristig überdurchschnittliche Renditen ein. Das gilt für einzelne Aktien genauso wie für ganze Märkte, für die sich Durchschnitte ermitteln lassen. Wer hingegen in überteuerte Märkte einsteigt, zahlt in der Regel Lehrgeld; eine Lektion, die viele Anleger immer wieder schmerzhaft erfahren müssen.

Nur neun Prozent der Märkte erscheinen unterbewertet

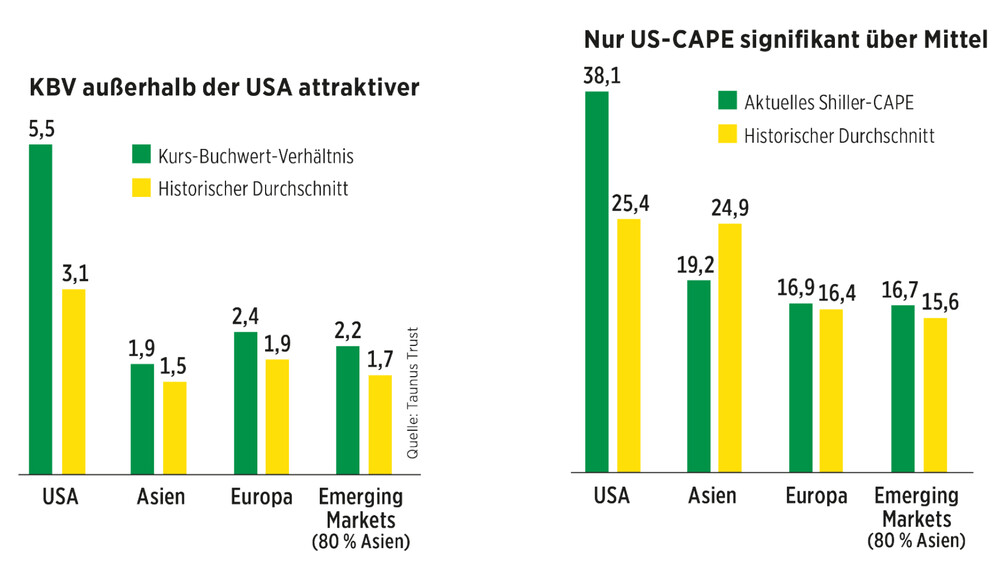

Die aktuelle Lage? Schwierig! Nach Berechnungen des Geldverwalters Taunus Trust sind derzeit viele der wichtigen Börsen im historischen Vergleich teils deutlich überbewertet: Gut 80 Prozent der weltweiten Marktkapitalisierung notieren demnach über ihrem langjährigen Bewertungsdurchschnitt. Gemessen wird das am Shiller-CAPE, das ist das von Nobelpreisträger Robert Shiller „erfundene“ zyklisch bereinigte KGV über zehn Jahre, sowie am Kurs-Buchwert-Verhältnis (KBV), dem Preis einer Aktie im Verhältnis zum Buchwert pro Aktie. Immerhin: Elf Prozent der Märkte sind „fair bewertet“ und neun Prozent erscheinen unterbewertet. Letzteres sind dabei eher kleine Börsen und Schwellenländer, die meist weniger im Rampenlicht stehen.

US-Aktien fast doppelt so teuer wie deutsche

Konkrete Beispiele verdeutlichen das Ausmaß: Deutschland beispielsweise notiert mit einem Shiller-CAPE von 19,4 über seinem fairen Wert von 16,7 — wenn auch nur moderat. Die US-Börsen hingegen haben mit einem Shiller-CAPE von 38,1 das Doppelte des historischen Durchschnitts von 19,2 erreicht. Beim KBV wird die Diskrepanz noch deutlicher. Deutschland liegt hier mit 2,0 nur leicht über seinem historischen Mittel, während US-Aktien mit einem KBV von 5,5 fast dreimal so hoch bewertet sind wie im langfristigen Durchschnitt (1,9). Zum Vergleich: Ein solches Bewertungsniveau wurde in der Vergangenheit nur während der Dotcom-Blase der Jahrtausendwende erreicht.

Das Risiko ist gestiegen

Erste Lektion also: Bei deutschen Aktien kann man durchaus zugreifen. Bei US-Aktien dagegen wäre etwas mehr Vorsicht oder deutlich selektiveres Vorgehen angesagt, ebenso bei Welt-Fonds und globalen ETFs, bei denen traditionell amerikanische Aktien stark gewichtet sind — man denke an den Weltaktienindex MSCI World mit aktuell rund 70 Prozent US-Anteil. Das kann zu einem Risiko für die Wertentwicklung werden. Man kann zwar einwenden: Was teuer ist, kann teuer bleiben oder noch teurer werden. Klar ist aber auch, dass das Potenzial für Rückschläge und Enttäuschungen gestiegen ist.

Kennzahlen wie das CAPE sind da durchaus hilfreich. Seit 2013 schon erstellt Taunus Trust damit jedes Jahr Szenario-Analysen, und das mit erstaunlicher Treffsicherheit. So prognostizierten die Geldverwalter um den Börsen-Altmeister Peter E. Huber damals einen DAX-Stand von 27 000 Punkten für das Jahr 2028. Eine Vorhersage, die zu der Zeit vielen utopisch erschien, aktuell bei einem Niveau von gut 25 000 Punkten aber absolut im Bereich des Machbaren liegt. Und nicht nur das: Trotz unvorhersehbarer Ereignisse wie Corona-Krise und Ukraine-Krieg schwankte der deutsche Leitindex über die Jahre entlang des damals von Taunus Trust erwarteten Korridors.

Südkorea sticht heraus

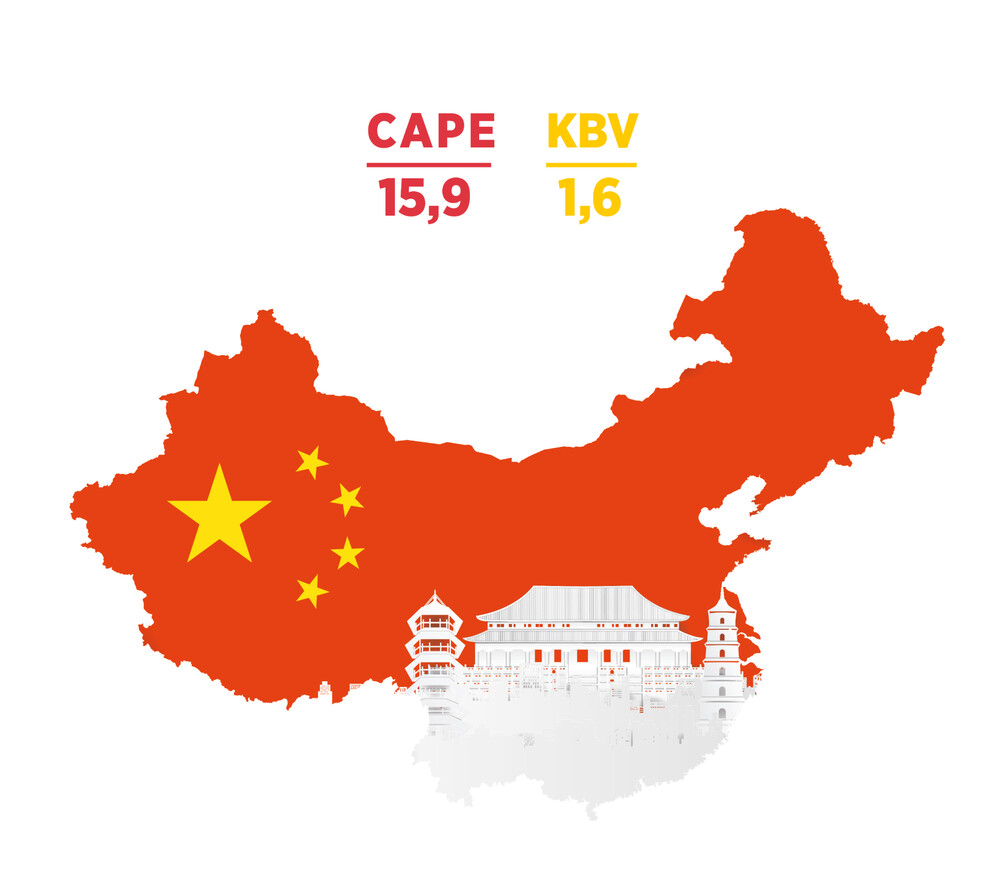

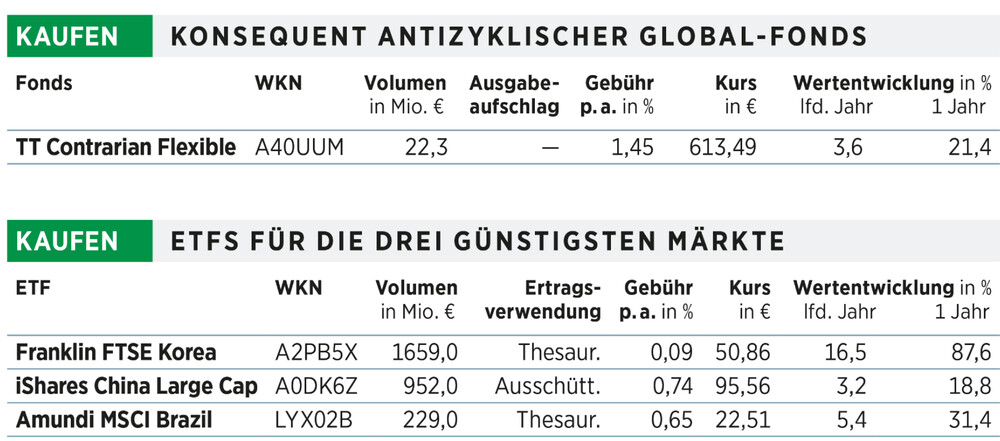

Doch zurück zur aktuellen Analyse und zum Befund, dass nicht allzu viel wirklich „billig“ ist. Nach einer „Sektoradjustierung“, die für bessere Vergleichbarkeit sorgt, weil die unterschiedliche Zusammensetzung von Märkten berücksichtigt wird, zeigt sich, dass von den Top-20-Aktienmärkten weltweit konkret nur drei aktuell als Schnäppchen durchgehen. Südkorea sticht dabei hervor, notieren dort die Kurse doch 31 Prozent unter dem Fair Value. Ebenfalls als günstig eingestuft wird Brasilien mit neun Prozent Unterbewertung sowie China-Aktien mit sechs Prozent. Fun Fact: Diese Märkte galten schon Anfang 2025 als die günstigsten.

Die drei Günstig-Märkte

Was bedeutet das für Ihre Anlagestrategie? Und was ist letztlich in Heller und Pfennig drin? Um das zu ermitteln, ging Taunus Trust der Frage nach: „Welche Renditen folgen historisch gesehen auf vergleichbare Bewertungen?“ Und siehe da, die historische Erfahrung zeigt, dass für die drei Günstig-Märkte Südkorea, Brasilien und China in den kommenden Jahren real sechs bis acht Prozent Plus pro Jahr wahrscheinlich sind — plus Inflation. Mit deutschen Aktien kann man durch die aktuell insgesamt faire Bewertung mit soliden 5,7 Prozent rechnen. Für US-Papiere sieht es dagegen auf der aktuellen Daten-Basis nach Stagnation aus.

Performance-Test bestanden

Dass der Fokus auf diesen Indikatoren funktioniert, zeigen exemplarisch jene Märkte, die im vergangenen Jahr in der Auswertung vorn lagen: Koreas Leitindex Kospi machte 2025 etwa 70 Prozent Plus, China-Aktien legten gemessen am Hang Seng um 30 Prozent zu, ebenso Brasiliens Leitindex Bovespa, während es beim japanischen Nikkei 225 ungefähr 25 Prozent Plus waren. Und deutsche Aktien, damals auf Rang fünf der günstigsten Märkte gelistet, schafften gemessen am DAX etwas mehr als 20 Prozent.

Abgesehen vom Indikator „günstig“ sprechen für Korea, China und Brasilien auch andere Faktoren. An der Börse Busan sind es etwa Unternehmen rund um den dominanten Player Samsung Electronics, die stark von der steigenden Nachfrage nach Speicherchips für KI-Anwendungen profitieren. Zusätzlich setzt die Regierung in Seoul Reformen um, die Investitionen begünstigen und den Aktienmarkt zugänglicher machen sollen. Ähnlich ist es in China, wo man intensiv an eigenständigen technologischen Entwicklungen arbeitet. Chinas Regierung ist auch sehr aktiv, was geldpolitische Lockerungen und Maßnahmen zur Verbesserung der Verbraucherstimmung angeht. Und schließlich Brasilien: Dort sorgt der Rohstoffsektor für eine florierende Konjunktur, vor allem Unternehmen wie Vale, einer der global größten Metallproduzenten, und Petrobras, das größte Öl- und Gasunternehmen Lateinamerikas, das bedeutende Offshore-Ölfelder entdeckt hat und bis 2040 für die Hälfte der weltweiten Offshore-Ölproduktion verantwortlich sein könnte.

73.000 Punkte im DAX sind realistisch

Warum also das Portfolio nicht diversifizieren und einen Teil in diesen Ländern anlegen? Dem lieb gewonnenen DAX muss man deswegen ja nicht ganz den Rücken kehren. Denn auch hier gibt es gute Argumente: Die historische Analyse legt nahe, dass bei heutiger Bewertung langfristig — bis ins Jahr 2040 — ein DAX von etwa 73.000 Punkten realistisch erscheint, wenn man die durchschnittliche jährliche Rendite von 5,7 Prozent ansetzt. Wer lieber mit einer Bandbreite rechnet, der darf bis 2040 mit 56 000 bis 96 000 Punkten rechnen. Auf kurze Sicht wiederum, für die nächsten drei Jahre, erscheint ein Korridor zwischen 26 400 (also ungefähr dem aktuellen Niveau) und 36 400 Punkten wahrscheinlich.

Besonders wichtig für vorsichtige Anleger: In der Vergangenheit traten dabei signifikante Rückschläge bei ähnlicher Bewertungslage auf Dreijahressicht nur in weniger als zehn Prozent aller Fälle auf. Dies spricht für ein stabiles Fundament des deutschen Aktienmarktes auch zu Beginn des neuen Jahres.

Wie viel Aufpreis ist fair?

Abschließend noch einmal ein Blick Richtung USA. Denn klar, die extreme Bewertung wird dort hauptsächlich durch die Tech-Wachstumstitel verursacht. Natürlich sind höhere Bewertungen in diesem Segment durchaus berechtigt — historisch liegt der Aufpreis im Schnitt bei 94 Prozent gegenüber substanzstarken Titeln. Allerdings ist diese „Prämie“ aktuell auf 177 Prozent angewachsen. Das sollte man im Hinterkopf behalten, denn die Geschichte lehrt: Märkte kehren früher oder später zu fundamental gerechtfertigten Bewertungen zurück — über Korrekturen oder den Faktor Zeit. Klug handelt also, wer selektiv vorgeht.

Dieser Artikel stammt aus der aktuellen Ausgabe von BÖRSE ONLINE

Testen Sie BÖRSE ONLINE jetzt drei Wochen lang zum Vorteilspreis von nur 9,90 Euro – die digitale Ausgabe bereits ab Mittwoch und Zugang zur Datenbank Data Interactive.

Mehr Wissen, mehr Klarheit, mehr Strategie für Ihr Depot.

Jetzt testen und über 50 Prozent sparen.

Lesen Sie auch

Fast sieben Milliarden Dollar! So reich ist die Familie Trump nach einem Jahr Präsidentschaft

oder

Unglaubliche Kursziele für Gold und Silber - so hoch sollen die Edelmetalle jetzt noch steigen