Mein Konto

Mein Konto

Europas Bankaktien setzten 2025 ihren Rekordlauf an der Börse fort. Dabei könnte der wichtigste Kurstreiber erst in den Jahren 2026 und 2027 so richtig in Fahrt kommen.

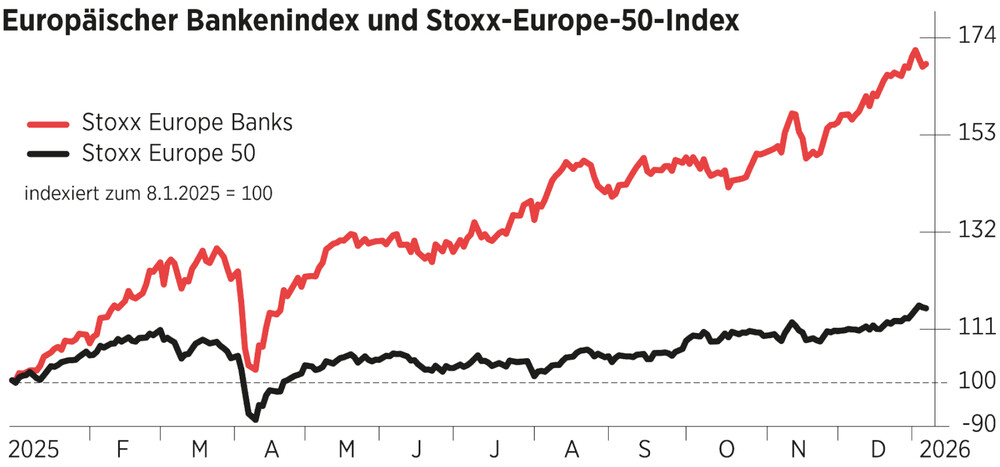

Die Aktienkurse europäischer Banken haben im vergangenen Jahr ihren Rekordlauf ungebremst fortgesetzt. Institute wie die französische Société Générale, die spanische Santander oder die Commerzbank erzielten Kurszuwächse von weit über 100 Prozent. Mit ihrer Performance stellten die Geldhäuser erneut die US-Banken in den Schatten, die lange als das Maß aller Dinge galten. Mit einem Plus von mehr als 70 Prozent übertraf der europäische Bankenindex Stoxx Europe 600 Banks im vergangenen Jahr den US-Bankenindex KBW (plus 31 Prozent) um mehr als das Doppelte.

Die Gründe für die Eurobanken-Rally scheinen auf der Hand zu liegen. Die Konjunktur läuft in vielen europäischen Ländern vergleichsweise robust, das Geschäftsumfeld zeigt sich demzufolge stabil. Doch die Institute haben sich auch stark verändert. Sie haben in den vergangenen Jahren ihre Hausaufgaben gemacht, haben ihre Geschäftsmodelle modernisiert, fokussiert und digitalisiert und nicht zuletzt auch ihre Kosten reduziert. Auch Übernahmefantasien etwa bei der Commerzbank oder Spaniens Großbank Sabadell haben die Kurse beflügelt. Trumps Zollpolitik dagegen machte vor allem den US-Häusern schwer zu schaffen.

Mit ihrer Neuausrichtung schufen die Banken die Basis für den stärksten Treiber ihrer Aktienkurse: die wieder sprudelnden Gewinne. Zu den guten Ergebnissen trug das florierende Provisionsgeschäft bei, vor allem aber die Zinserträge, die trotz sinkender Notenbankzinsen besser ausfielen als erwartet. Sie kamen nicht nur durch das starke Kreditwachstum zustande, sondern auch durch ein verbessertes Zinsrisikomanagement bei vielen Instituten.

30 Milliarden Euro mehr ZInsergebnis

Laut einer Studie der Schweizer Großbank UBS war das jedoch erst der Anfang. Denn Europas Banken könnten der Erhebung zufolge in den Jahren 2026 und 2027 mit einem zusätzlichen Zinsergebnis von 30 Milliarden Euro rechnen, weil das Kreditgeschäft weiter kräftig zulegt und Absicherungsgeschäfte die Effekte sinkender Zinsen ausgleichen.

So rechnen die Analysten der UBS damit, dass die zuletzt stagnierenden Nettozinserträge 2026 um drei und 2027 um 4,5 Prozent zulegen. Das Gesamtvolumen steigt demzufolge innerhalb von zwei Jahren von 371 auf 399 Milliarden Euro. Zum Vergleich: 2025 haben die Nettozinserträge laut UBS nur um zwei Milliarden Euro zugelegt.

„Attraktive Bewertungen“

Die Nettozinserträge, also die Differenz zwischen Zinsertrag und Zinsaufwand, waren bereits ein Hauptgewinntreiber für Europas Banken, seitdem die Notenbanken ab dem Jahr 2022 ihre historisch niedrigen Leitzinsen wieder anhoben und damit ebenfalls zur Erholung der europäischen Bankaktien beitrugen, die noch immer anhält.

„Etwa zwei Drittel der europäischen Nettozinserträge werden allerdings von Märkten getrieben, die nur langsam von den Vorteilen höherer Zinsen profitieren — wie Frankreich, Deutschland und die Niederlande – und die auch bei sinkenden Leitzinsen weiter wachsen“, zitiert die „Financial Times“ den UBS-Chef-Bankenanalysten Jason Napier.

Zu einem ähnlichen Ergebnis kommt die Schweizer Privatbank Julius Bär. „Für 2026 bleibt der Finanzsektor unser bevorzugter zyklischer Sektor“, erläutern die Analysten Mathieu Racheter, Peter Casanova und Roger Degen in ihrer Studie. „Insbesondere Banken weisen nach wie vor attraktive Bewertungen auf und dürften von einem Anstieg der Kreditvergabe sowie einer wieder steiler werdenden Zinsstrukturkurve profitieren, was ihre Zinserträge stützen und ihre Rentabilität verbessern sollte.“

Auch Julius Bär rechnet mit einem kräftigen Anstieg der Nettozinserträge aufgrund eines besseren Kreditgeschäfts und stabilisierter Margen, aber auch weiterer Kosteneffizienzsteigerungen. „Neben einer zusätzlichen Verbesserung der Eigenkapitalrendite ist für den gesamten europäischen Bankensektor mit weiterhin attraktiven Ausschüttungen in Form von Dividenden und Rückkäufen zu rechnen“, heißt es in der Julius-Bär-Studie.

Übernahmefantasie nicht nur bei der Commerzbank

Neben dieser allgemeinen Branchendynamik sind auch bankenspezifische Kurstreiber am Werk, etwa die Übernahmefantasien, die auch für den starken Kursanstieg bei der Commerzbank von fast 120 Prozent mitverantwortlich sind. Dennoch kamen größere europäische Bankübernahmen 2025 kaum voran. Die italienische Großbank Unicredit scheiterte mit der Übernahme des heimischen Konkurrenten BPM an politischen Widerständen. Bei der geplanten Commerzbank-Übernahme hat sich der deutsche Staat quergestellt. In Spanien wiederum platzte der hochkomplexe BBVA-Sabadell-Deal. Lediglich die österreichische Großbank Erste Group hat mit der Übernahme der polnischen Santander-Tochter eine Sieben-Milliarden-Euro-Transaktion geschafft und damit den europäischen Banken-M & A-Markt klar dominiert.

2026 könnte dieser M & A-Markt neue Impulse bekommen, denn der Konsolidierungsdruck und der Drang zu Skalenerträgen bleibt hoch. Starke Bankbilanzen und regulatorische Offenheit könnten mögliche Deals unterstützen. Unicredit, die zweitgrößte spanische Bank BBVA und die französische Großbank Crédit Agricole zeigen weiter Interesse an strategischer Expansion. Auch die Übernahme der Commerzbank könnte durchaus noch mal ein Thema werden. Zu den aussichtsreichen Titeln 2026 zählt die größte europäische Bank HSBC, die sich auf wachstumsstarke Regionen wie Asien und Effizienzsteigerungen fokussiert, solide Analystenbewertungen aufweist und auch durch hohe Ausschüttungen an die Aktionäre punktet.

Deutsche Bank holt auf

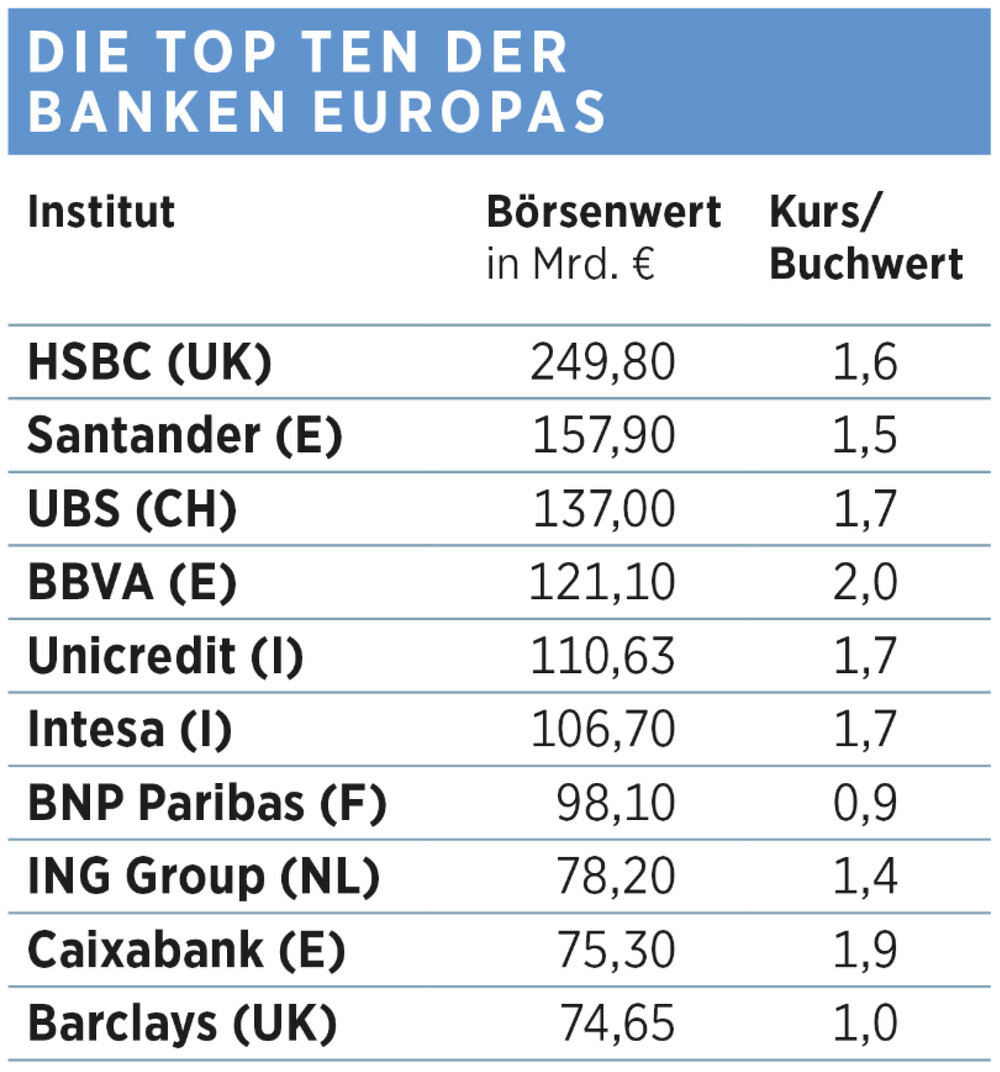

Hierzulande hat die Deutsche Bank gleich zu Jahresbeginn 2026 ein Signal gesetzt: Bei einem Aktienkurs von 34 Euro lag der Börsenwert des Instituts erstmals seit der Finanzkrise 2008 wieder über dem Buchwert. Das Kurs-Buchwert-Verhältnis (KBV) ist ein wichtiger Indikator für das Vertrauen in die Solidität einer Bank, und fast 20 Jahre nach der Finanzkrise liegt der Wert bei vielen europäischen Geldhäusern noch immer unter eins. Im KBV-Signal zeigt sich der Erfolg der Neuausrichtung, den die Deutsche Bank mit dem 2019 angetretenen Vorstandschef Christian Sewing geschafft hat. Ambitionierte Finanzziele, Kostenkontrolle und der Anspruch, bald wieder zu den führenden Häusern in Europa zu gehören, machen die Aktie weiter aussichtsreich. Mit einem Börsenwert von zuletzt 63 Milliarden Euro taucht die Deutsche Bank derzeit noch nicht wieder in der Liste der nach Marktkapitalisierung größten europäischen Geldhäuser auf (siehe Grafik).

Zu den größten Gewinnern im vergangenen Jahr zählte die französische Großbank Société Générale mit einem Kursanstieg von mehr als 150 Prozent. Der Lauf hat viel mit dem anfangs unterschätzten Vorstandschef Slawomir Krupa zu tun, der den tiefgreifenden Konzernumbau allen Widerständen zum Trotz vorangetrieben und die Bank in die Erfolgsspur zurückgebracht hat. In den Jahren zuvor war sie deutlich hinter die Wettbewerber BNP Paribas und Crédit Agricole zurückgefallen. Krupa modernisierte das Geschäftsmodell und setzte ein hartes Sparprogramm durch. Als das alles auch noch deutlich schneller als geplant voranging, startete die Aktie durch. Das Institut wird 2026 Effizienz und Profitabilität weiter steigern und gilt immer noch als vergleichsweise attraktiv bewertet.

Griechenland im Fokus

Dasselbe gilt für die Erste Group aus Wien, die durch die Kontrollübernahme bei der drittgrößten polnischen Bank Santander Polska ihre Position in einem der wachstumsstärksten Bankenmärkte Europas deutlich gestärkt hat. Das Wiener Institut ist in Mittel- und Osteuropa bereits jetzt einer der größten Finanzakteure. Mit ihrer Erfahrung aus der Transformation von Ländern wie Tschechien, Slowakei, Ungarn, Kroatien und Serbien und ihren Kontakten in die Region könnten die Österreicher auch von einem möglichen Wiederaufbau der Ukraine besonders profitieren.

Ein bemerkenswertes Comeback haben nicht zuletzt die wiedererstarkten griechischen Banken geschafft. Sie haben ihre Kreditportfolios ausgemistet, arbeiten profitabel, sind solide kapitalisiert und dürfen seit 2024 auch wieder Dividenden ausschütten. Der griechische Bankenindex FTSE Athex Banks hat im vergangenen Jahr mehr als 70 Prozent zugelegt. Die US-Bank JP Morgan sieht auch 2026 weiteres Aufwärtspotenzial bei Instituten wie National Bank of Greece, Alpha Bank, Eurobank oder Piraeus Bank. Die Analysten von Goldman Sachs und Bank of America zählen die griechischen Banken bei der Entwicklung von Rentabilität, Kapitalqualität, Bewertung und Ausschüttungen sogar zu den attraktivsten Bankwerten in Europa. Der griechische Bankensektor sei „in einer neuen Phase nachhaltigen organischen Wachstums, was sich noch längst nicht vollständig in den Bewertungen widerspiegelt“.ehr

Dieser Arttikel stammt aus der aktuellen Ausgabe von BÖRSE ONLINE

Das komplette Heft mit allen Aktientipps können Sie hier direkt als E-Paper kaufen.

Top-Angebote für Ihr persönliches Zinsergebnis

Finden Sie täglich aktuell im Festgeld-Vergleich von BÖRSE ONLINE

Lesen Sie auch

Jetzt wird’s spannend: DAX-Wert auf Aufholjagd nähert sich wichtiger Chartmarke