Mein Konto

Mein Konto

Vom Flurförderfahrzeughersteller zum Anbieter von Logistik- und Automatisierungslösungen – der Konzernchef hat große Pläne. Der Aktienkurs bildet die Chance längst nicht ab.

Vor zwei Wochen meldete das Statistische Bundesamt für November das dickste Auftragsplus für die deutsche Industrie seit knapp einem Jahr. „Endlich mal eine Zahl von der deutschen Konjunktur, an der es nichts zu meckern gibt“, sagte Ökonom Jens-Oliver Niklasch von der Landesbank Baden-Württemberg. „Es ist ein echtes Zeichen für eine mögliche Trendwende der Konjunktur.“ In der Chefetage bei Jungheinrich dürften die Zahlen ebenfalls gut angekommen sein, denn der deutsche Markt ist für den Hersteller von Flurförderfahrzeugen und Logistiklösungen extrem wichtig. In der ersten Hälfte 2025 kamen rund 22 Prozent der Erlöse aus dem Inland. Weitere 61 Prozent zum Konzernumsatz steuerten Europa (ohne Deutschland), Afrika und der Nahe Osten bei. Die konjunkturelle Schwäche in weiten Teilen Europas sorgte dafür, dass im Sommer die Prognosen für das Geschäftsjahr gesenkt werden mussten. „Wir glauben, dass Jungheinrich im Jahr 2026 eine starke Performance erzielen kann“, schreibt Lasse Stüben, Analyst bei Berenberg, in seiner jüngsten Studie.

Der Wachstumsplan steht

Konzernchef Lars Brzoska will sich längst nicht nur auf konjunkturelle Unterstützung verlassen. Er will aktiv neues Potenzial erschließen. Im Mai vergangenen Jahres stellte Brzoska seine „2030+“Strategie vor. Sein Ziel: Der Umsatz soll von voraussichtlich rund 5,7 Milliarden Euro im Jahr 2025 auf zehn Milliarden im Jahr 2030 ansteigen und das Ebit soll sich von den für 2025 erwarteten 240 Millionen Euro bis 2030 mehr als vervierfachen. Dabei sieht er sowohl regional als auch durch den Ausbau von Produktportfolio und Dienstleistungen Wachstumspotenzial.

Der Strategiepräsentation zufolge liegt das weltweite Marktvolumen, das Jungheinrich durch Produkte und Dienstleistungen bedienen kann, bei rund 105 Milliarden Euro. In Europa, dem Nahen Osten und Afrika ist Jungheinrich bereits stark positioniert. Zudem bergen sie nach eigenen Angaben derzeit nur ein unterdurchschnittliches Wachstumspotenzial. In den USA und Asien ist Jungheinrich noch unterrepräsentiert und beide Regionen bieten höhere Wachstumsraten. Beim US-Geschäft setzt Brzoska unter anderem auf Zukäufe, um das Wachstum zu beflügeln. In Asien sollen die Vertriebskanäle durch regionale Hubs und Händler ausgebaut werden. Um den Marktzugang zudem zu erleichtern, wird das derzeit stark auf Premiumprodukte ausgerichtete Sortiment zusätzlich um kostengünstigere Einstiegsmodelle ergänzt. Gleichzeitig sollen den Kunden in allen Regionen künftig auch komplette Logistik- und Automatisierungslösungen angeboten und das margenstarke Servicegeschäft ausgebaut werden.

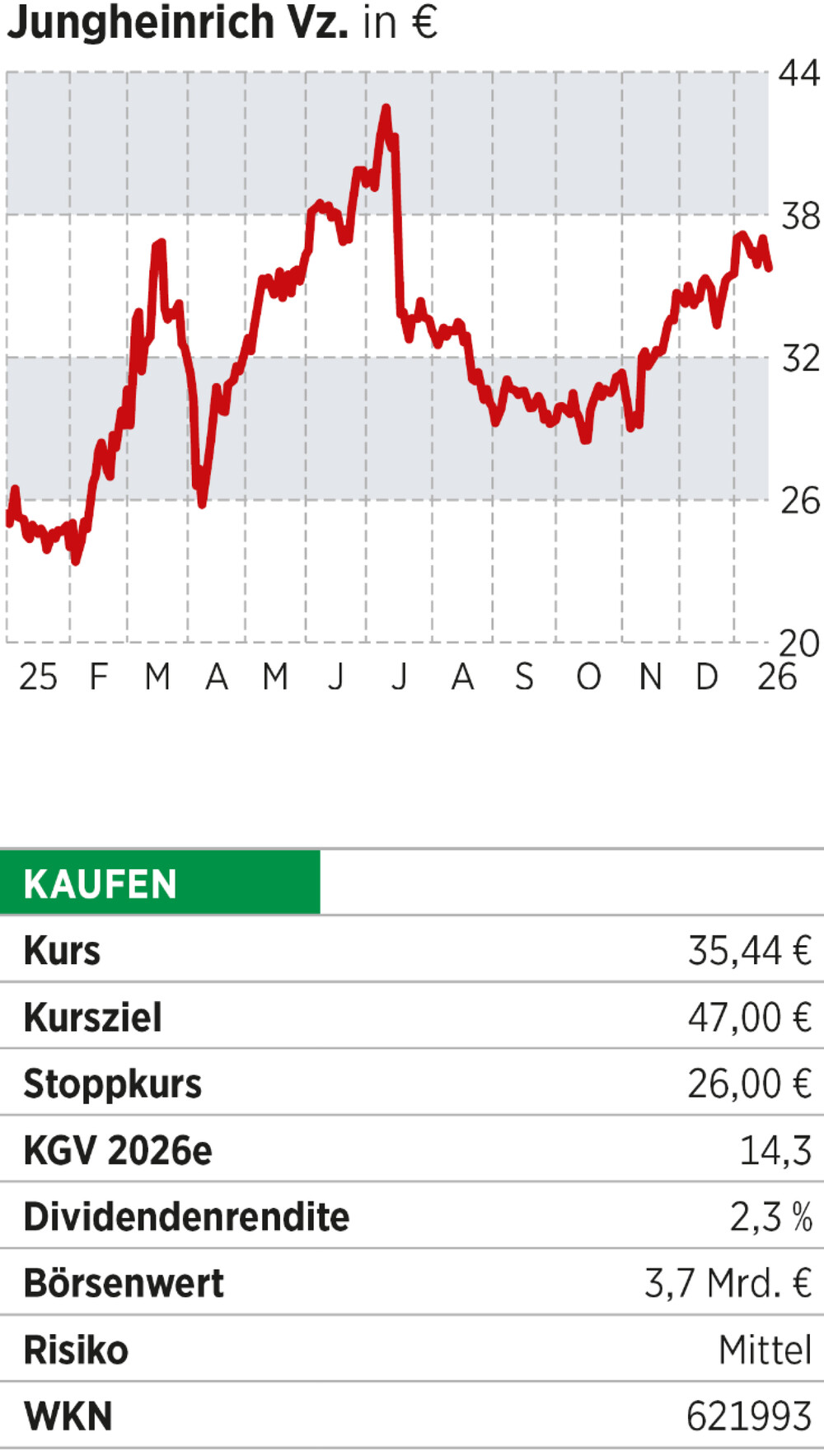

Brzoskas Ziele sind hoch gesteckt. „Wir erwarten bereits dieses Jahr eine Verbesserung der Margen“, schreibt Stüben. Mit einem KGV von 14,3 ist das Papier aktuell moderat bewertet. Schließlich dürfte sich der Gewinn pro Aktie bis 2027 gegenüber dem schwachen Jahr 2025 mehr als verdreifachen.

Lesen Sie auch:

Geopolitische Unsicherheit: Warum Jens Ehrhardt jetzt Gold und deutsche Aktien spannend findet

Oder:

Bester Trader der Welt verkauft Nvidia-Aktien: Das sind seine neuen Favoriten