Mein Konto

Mein Konto

Der Brennstoffzellenhersteller hat zuletzt viel in den Ausbau investiert. Der neue Chef soll nun für Profitabilität sorgen. Was für und gegen die Aktie spricht.

Der Konzern zählt zu den Pionieren in der Wasserstofftechnologie. Gegründet 1997 und zwei Jahre später an die Börse gekommen, blickt der Brennstoffzellenhersteller Plug Power auf eine lange und bewegte Historie zurück. Geld verdienten in den zurückliegenden Jahren mit der Aktie allenfalls ein paar clevere Trader. Seit 2008 dümpelt die Aktie im (niedrigen) einstelligen Bereich und damit meilenweit vom einstigen Hoch von 850 US-Dollar aus dem Jahr 2000 entfernt. Das Rekordhoch dürfte auch in absehbarer Zeit unerreichbar bleiben. Gleichwohl erscheint der Zeitpunkt aktuell günstig, auf eine mittelfristige und vor allem nachhaltige Trendwende nach oben zu setzen.

Das spricht überraschenderweise für die Aktie

Der US-Konzern legte am vergangenen Montag nicht nur die Geschäftszahlen für 2025 vor, sondern wechselte überraschend auch den Konzernchef aus. Seit Anfang März führt Jose Luis Crespo den Konzern. Er soll Plug Power nach Jahren hoher Investitionen in Kapazitätserweiterungen in die Gewinnzone bringen.

Die Zahlen zum abgelaufenen Geschäftsjahr geben dazu durchaus Grund zur Hoffnung. Der Umsatz legte gegenüber dem Vorjahr um zwölf Prozent auf 710 Millionen US-Dollar zu. Die Bruttomarge verbesserte sich im vierten Quartal um 125 Basispunkte gegenüber dem Vorjahreszeitraum und lag mit 2,4 Prozent erstmals im grünen Bereich. Ziel ist es nun, im vierten Quartal 2026 auch auf Ebitda-Ebene ein positives Ergebnis zu erreichen. „Für 2026 erwarten wir ein ähnliches Wachstum wie 2025, getrieben von den Geschäftsbereichen Material Handling und Elektrolyseure“, sagt Crespo. Der Bereich mit Brennstoffzellenlösungen für die Logistikbranche profitiert von etablierten Kunden wie Amazon und Walmart sowie von Neukunden wie Floor & Decor. Auch der Elektrolyseur-Bereich expandiert, mit bedeutenden Projekten in der Pipeline, darunter ein 55-Megawatt-Vertrag mit Carlton Power in Großbritannien. Er war als Chief Revenue Officer maßgeblich für die Gewinnung der Kunden verantwortlich.

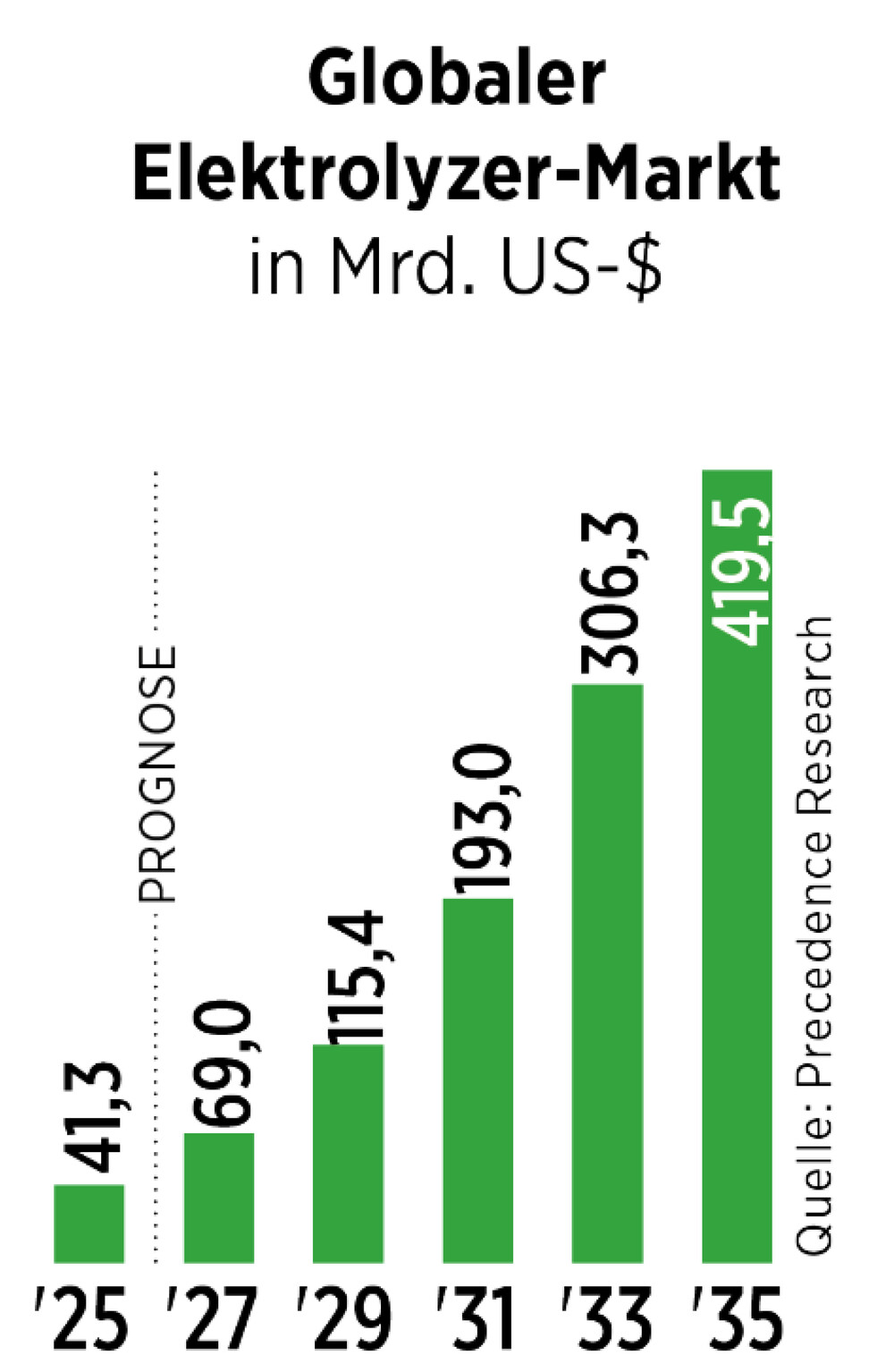

Gute Chancen

Studien zeigen, dass der globale Elektrolyseur-Markt wachsen wird. „Wir schätzen, dass allein für den Transportsektor bis 2030 eine Elektrolyseur-Kapazität von vier bis sechs Gigawatt erforderlich sein könnte, um die europäischen Vorgaben zu erfüllen. Wir wollen uns einen bedeutenden Anteil an diesem Potenzial sichern“, zeigt sich Crespo optimistisch.

Plug Power hat global eine starke Marktposition und eine Reihe namhafter Kunden und Partner. Mit einem Anstieg der Umsätze profitiert Plug Power von Skaleneffekten und senkt damit die Kosten. Einige Experten rechnen dennoch mit weiterem Kapitalbedarf. Crespo hat dies dementiert. Er setzt auf steigende Umsätze und sinkende Kosten. Ob sein Weg funktioniert, werden die kommenden Quartale zeigen. Die Chancen stehen jedoch außerordentlich gut.

Übrigens: Dieser Text erschien zuerst im BÖRSE ONLINE-Heft. Weitere fundierte Einschätzungen dieser Art gibt es im neuen Heft. Hier die digitale Version sichern.

Hinweis auf Interessenskonflikte:

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Plug Power