Mein Konto

Mein Konto

Die Anlagen der SDAX-Firma sind in der Chipindustrie heiß begehrt. Das gilt auch für die Aktie, die den jüngsten Rücksetzer fast wieder aufgeholt hat.

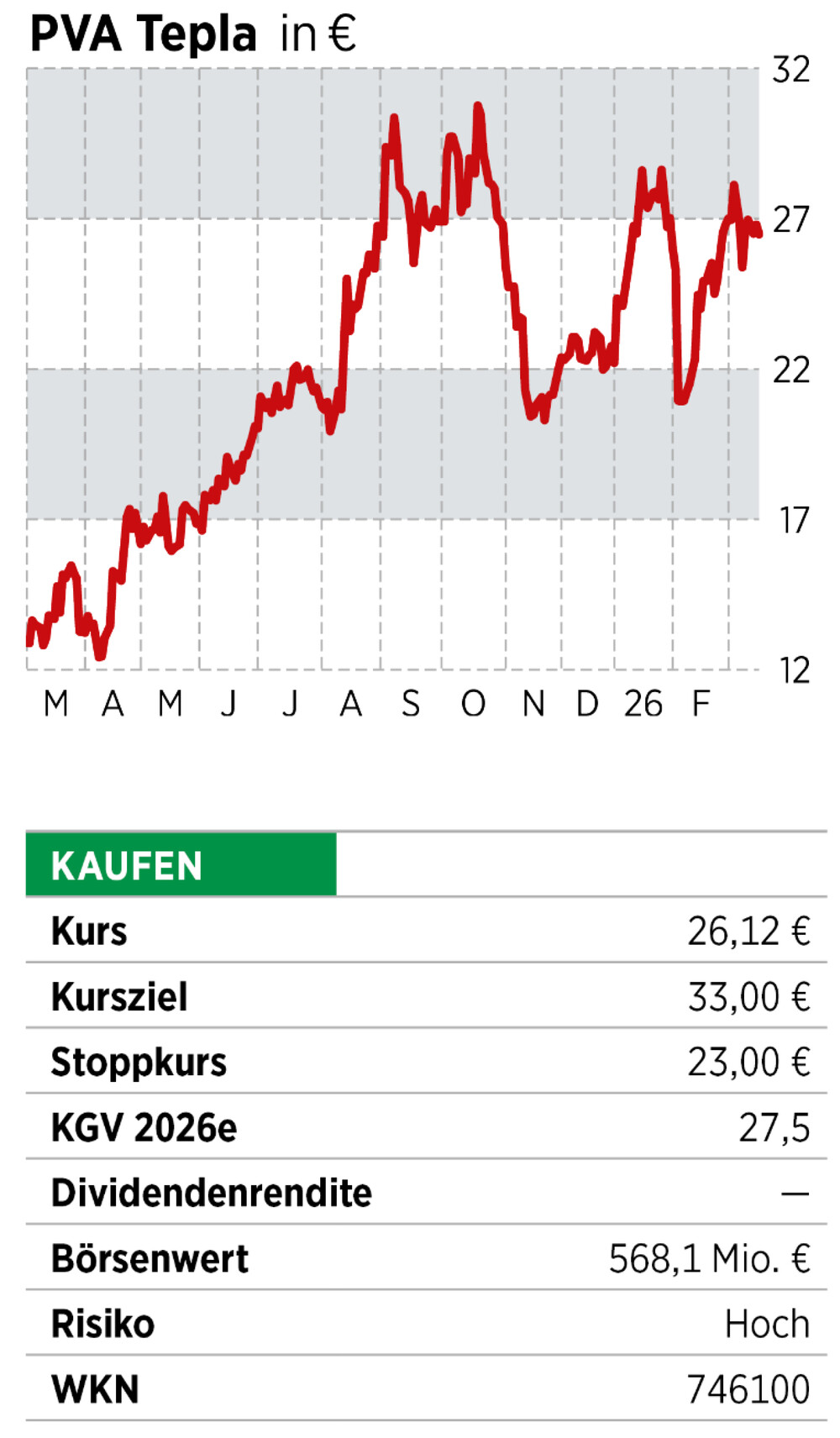

Hinweis: Dieser Artikel erschien zuerst in der BÖRSE ONLINE-Ausgabe 13/26 als der Kurs von PVA Tepla noch bei 26,12 Euro stand. Inzwischen ist dieser auf über 33 Euro angesprungen. Wenn Sie solche Chancen in Zukunft nicht verpassen wollen, dann sichern Sie sich jetzt das exklusive Probe-Abo.

Auf Kurs mit komplexer Technologie: Anlagenbauer PVA Tepla, der inzwischen rund 65 Prozent seines Geschäft in der Chipbranche einfährt, will seinen Umsatz bis 2028 verdoppeln — von 244 Millionen für 2025 auf 500 Millionen Euro. Der Rücksetzer im abgeschlossenen Geschäftsjahr, von 270 Millionen Umsatz im Vorjahr, sollte bald ausgeglichen sein.

Wegen Verzögerungen bei Projekten blieb die SDAX-Firma aus dem mittelhessischen Wettenberg mit ihren vorläufigen Zahlen für 2025 bei Umsatz und operativem Gewinn (Ebit) unter den Schätzungen der Analysten. Für die Aktie waren die Vorabzahlen nur ein kurzfristiger Dämpfer, den risikofreudige Anleger weiterhin zum Kauf nutzen können.

Auftragseingang über dem Umsatz

Die Anlagen der Hessen für Messungen und zur Fehleranalyse sowie deren Beseitigung in der teureren Rund-um-die-Uhr-Produktion von Chips sind stark gefragt, sowohl bei Konzernen, die eigene Fabriken (Fabs) betreiben wie Infineon, STMicroelectronics oder Samsung Electronics, als auch beim größten und technologisch führenden Auftragsfertiger TSMC. Das belegt PVA Teplas Auftragseingang im vierten Quartal 2025. Analysten der Berenberg Bank schätzen ihn nach den vorläufigen Zahlen auf 92 Millionen Euro. Das ist mehr als eine Verdopplung gegenüber dem Vorjahr, und 50 Prozent über der Konsensschätzung im Markt. Für 2025 sollten die Hessen laut Berenberg Orders im Wert von 268 Millionen Euro akquiriert haben: das 1,2-Fache ihrer Gesamterlöse. Am Donnerstag, den 19. März, folgt die Bilanz für 2025.

Dass der Anlagenbauer für 2026 mit 255 bis 275 Millionen Euro Erlös und 26 bis 31 Millionen Euro Ebit bisher vorsichtiger ist als von Analysten erwartet, ist leicht zu erklären: Der berichtete Erlös und Gewinn hängen vom Mix der Aufträge ab und davon, wann einzelne Projekte endgültig gebucht werden können. Von der Bestellung bis zur Buchung des Auftrags für eine Anlage können in einigen Fällen bis zu 18 Monate vergehen. Abweichungen von den Prognosen sind daher nicht ungewöhnlich. Die bereits für 2027 in Aussicht gestellten mehr als 300 Millionen Euro Umsatz belegen, dass es gut läuft.

Analysten der Berenberg Bank, deren Kursziel für die Aktie bei 36 Euro liegt, trauen den Hessen für 2027 rund 357 Millionen Euro Umsatz zu, fast 20 Prozent über der 300-Millionen-Schwelle. Der seit 2003 börsennotierte und seit 2021 im SDAX gelistete Entwickler von Hightechanlagen entstand aus dem Zusammenschluss von Pfeiffer Vacuum-Metallurgie Anlagenbau (PVA), einer Sparte des Herstellers von Spezialpumpen für die Chipfertigung Pfeiffer Vacuum und TePla, kurz für Technics Plasma, Spezialist für Systeme zur Reinigung oder zur Oberflächenbehandlung und -beschichtung von Materialien in der Halbleiterbranche wie Chipscheiben (Wafer) und in herkömmlichen Industrien. Chefin Jalin Ketter sieht in Anlagen mit akustischen, optischen und chemischen Messverfahren (engl. Metrology) das größte Potenzial. Weil die Anlagen in der Chipfertigung rund um die Uhr laufen, sind langfristige Wartungsverträge ein wesentlicher Teil der Order. Sie erhöhen die Marge und bringen Transparenz für die Geschäftsentwicklung. In den ersten neun Monaten 2025 lieferte Metrology knapp 41 Prozent des Umsatzes und rund 48 Prozent des Auftragseingangs.

Als kleine Firma ist PVA bei Metrology in Nischen stark, etwa bei akustischer Inspektion von Wafern, Scanning Acoustic Microscopy (SAM), einem 324-Millionen-Dollar-Markt mit jährlichen Zuwächsen von mehr als sieben Prozent. Daneben ist sie auch stark in der chemischen Detektion metallischer Verunreinigungen auf Wafern, Vapor Phase Decomposition (VDP), ein 150-Millionen-Dollar-Markt mit knapp sieben Prozent Wachstum. In diesen Nischen ist PVA in den Top Drei und Top Vier. Bekannt ist die Firma auch für Kristallzuchtanlagen für Silizium und Verbindungshalbleiter wie Siliziumcarbid (SiC) und Galliumnitrid (GaN). Chips und Systeme aus Verbundhalbleitern sind energieeffizienter, viel kleiner und deshalb in Elektroautos und Anlagen für erneuerbare Energien begehrt.

Fazit

PVA-Tepla besteht mit seiner Technologie gegen viel größere Konzerne. Gelingt es, das Potenzial wie geplant zu skalieren, sollte der Kurs deutlich zulegen. Wir ziehen den Stoppkurs nach.