Mein Konto

Mein Konto

Deutsche Titel aus der zweiten Reihe sind für smarte Investoren derzeit erste Wahl. Viele Firmen sind gut geführt, die Aktien günstig - zehn Favoriten mit hohem Potenzial

Das Vertrauen der Anleger ist zurück. Die Sorgen vor einem starken Wachstumseinbruch in Europa sind quasi vom Tisch, nicht nur weil China seine restriktiven Maßnahmen zur Eindämmung der Corona-Pandemie aufgegeben hat. Vor Kurzem meldete das Münchner Ifo-Institut den vierten Anstieg des Geschäftsklima-Index in Folge. Die Konjunkturaussichten hätten sich auch deshalb deutlich verbessert, weil sich die Lage am Gasmarkt entspanne, sagt Jörg Krämer. Der Chefvolkswirt der Commerzbank hält derzeit allerdings noch eine milde Rezession in Deutschland und Europa für "das wahrscheinlichere Szenario".

An der Börse in Frankfurt setzen Investoren trotz der weiterhin bestehenden Unsicherheiten verstärkt auf Nebenwerte, die im MDAX und SDAX gelistet sind. Seit dem Tief Ende September ziehen die Indizes deutlich an, um jeweils fast 30 Prozent ging es hier nach oben. Die moderate Verbesserung der konjunkturellen Perspektiven scheint den Aufwärtstrend der Nebenwerte zu stabilisieren. Eine Analyse der Kursentwicklung in den vergangenen 20 Jahren zeigt: In längeren Aufschwungphasen liefern die deutschen Nebenwerte-Indizes MDAX und SDAX deutlich höhere Renditen als der DAX (siehe Grafik). Für einen Einstieg in Nebenwerte spricht auch das große Aufholpotenzial: Trotz der Rally seit September sind die deutschen Nebenwerte-Indizes bis Freitag, 24. Februar nach Börsenschluss, noch rund 20 Prozent von ihren Allzeithochs entfernt, im DAX sind es nur gut als vier Prozent.

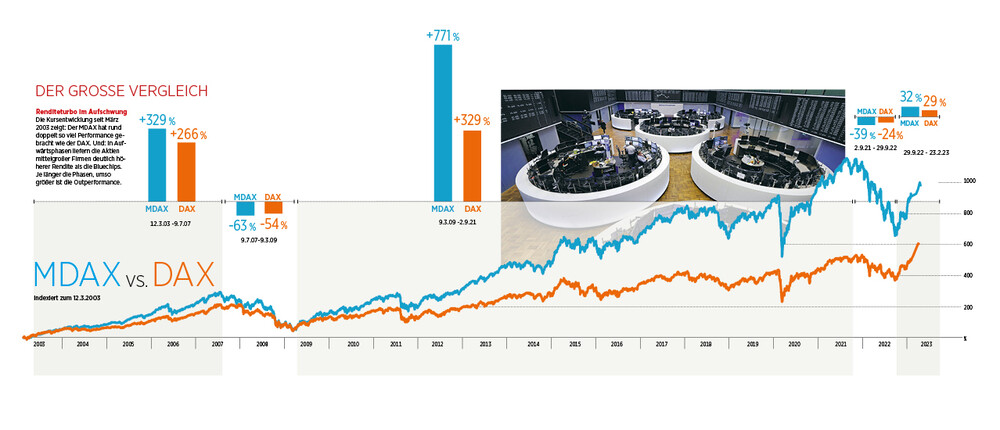

DER GROSSE VERGLEICH - MDAX vs. DAX - Renditeturbo im Aufschwung

Die Kursentwicklungen seit März 2003 zeigen: Der MDAX hat rund doppelt so viel Performance gebracht wie der DAX: zum Beispiel 771 Prozent im Vergleich zu 329 Prozent im Aufschwung von März 2009 bis September 2021. Und: In Aufwärtsphasen liefern die Aktien mittelgroßer Firmen deutlich höhere Renditen als die Bluechips des DAX. Je länger die Phasen, umso größer ist die Outperformance. Aktuell: Vom 29.9.22 bis Freitag 24.2.23 nach Börsenschluss, waren es im MDAX 30,4 Prozent, im DAX 27,0 Prozent.

Warum MDAX und SDAX jetzt besser laufen

Doch warum laufen Nebenwerte aus MDAX und SDAX besser als die Bluechips des DAX, wenn es an der Börse nach oben geht? Und was ist das Besondere an Unternehmen aus der zweiten Reihe? Im Gegensatz zu Großkonzernen sind kleinere und mittelgroße Unternehmen oft stärker fokussiert. Da die Geschäftsmodelle im Vergleich zu DAX-Konzernen zudem transparenter sind, ließen sich Wachstumstreiber und Risiken oft besser erkennen, erklärt Björn Glück, Manager des Lupus alpha Smaller German Champions Fonds. Überdies sei es spannend zu verfolgen, wie CEOs an den richtigen Stellschrauben drehen und ihr Unternehmen zu Weltmarktführern in Nischenmärkten machen. "In der Regel wachsen kleinere Firmen schneller als Großkonzerne", sagt Fondsprofi Glück, der seit 2005 in deutsche Nebenwerte investiert.

Ein weiterer Grund für den Mehrertrag der Nebenwerte: "Nicht selten sind Small und Mid Caps wie beispielsweise Fuchs Petrolub inhabergeführt. Sie schneiden daher in puncto Corporate Governance oftmals besser ab." Weil die Geschäftsmodelle kleiner und mittelgroßer Unternehmen im Vergleich zu DAX-Konzernen stärker fokussiert sind, befürchten Anleger allerdings in Abwärtsphasen zu Recht die höheren Risiken der Mid Caps. Dazu zählt auch die Kapitalausstattung der Kleinen: "Anleger fürchten in Abschwungphasen die im Vergleich zu den Standardwerten geringere Liquidität der Nebenwerte und schichten deshalb in Large Caps um", erklärt Fondsmanager Glück. Deshalb verlieren Titel aus dem MDAX und SDAX in Schwächeperioden deutlich stärker als DAX- Unternehmen.

€uro am Sonntag hat die Comeback- Rally der Nebenwerte analysiert und zehn lohnende Investments für jeden Anlegertyp ausgewählt -von attraktiven Dividendentiteln bis hin zu Unternehmen, die im Umbau begriffen sind, hohe Kursabschläge auf ihr Allzeithoch aufweisen und risikofreudigen Anlegern damit Chancen auf zweistellige Renditen bieten.

BILFINGER- Begehrte Ingenieure

Die neuen Spitze des Ingenieursdienstleisters Bilfinger, Vorstandschef Thomas Schulz und Finanzvorstand Matti Jäkel, stellten mit der Bilanz auch die neue Strategie des Mannheimer Unternehmens vor. Schulz's Vorgänger Thomas Blades und Christina Johansson hatten die einst stark angeschlagene Firma bereits stabilisiert. Nun soll Bilfinger in den Jahren 2025 bis 2027 seinen Erlös jährlich um vier bis fünf Prozent steigern und sechs bis sieben Prozent Gewinnmarge einfahren. An der Börse wurden die ehrgeizigen Ziele honoriert. So profitabel war die SDAX-Firma aus Mannheim zuletzt vor zehn Jahren. Seither lagen die Margen im Schnitt bei zwei Prozent. Im vergangenen Jahr waren es lediglich magere 1,8 Prozent. Positiv registriert wurde auch, dass Bilfingers Auftragseingang auf 4,6 Milliarden Euro zweistellig zugelegt hatte.

Rund 80 Prozent dessen, was Bilfinger tue, sei dasselbe, ob bei Ölplattformen oder Pharma- und Chemieanlagen, beschrieb Schulz das breit einsetzbare Ingenieurswissen des Unternehmens. Der Rohrleitungsbau oder die Industriewartung seien einheitliche Leistungen, die in allen Märkten weltweit angeboten werden könnten. Das sei wie ein Baukastensystem. Bilfingers Know-how ist einer der Schlüssel für die umweltfreundliche Umrüstung von Industrieanlagen, das gibt viel Potenzial für Wachstum. Während der Erholungsrally seit dem 29. September hat die Aktie bis zum Freitag 24. Februar nach Börsenschluss gut 45 Prozent zugelegt, von ihrem Allzeithoch ist sie am 24. Februar noch fast 60 Prozent entfernt.

DEUTSCHE PFANDBRIEFBANK - Solide Dividenden

Die Deutsche Pfandbrief Bank (pbb) finanziert gewerbliche Immobilien-und öffentliche Infrastrukturprojekte mit überwiegend geringen Risiken. Seit ihrem Börsendebüt 2015 ist die pbb zuverlässiger Zahler ordentlicher Dividenden: Im Schnitt waren es über sieben Prozent Dividendenrendite. Im Branchenvergleich verfügt das Finanzinstitut über hohes Eigenkapital und damit über eine sehr solide Bilanz. Die Kennzahl dafür, die Kernkapitalquote (CET1), wird für 2022 auf 16,6 Prozent geschätzt. Das ist deutlich mehr als die von der Aufsichtsbehörde Bafin vorgeschriebenen 12,5 Prozent. Die für 2022 auf 0,9 Prozent taxierte Ausfallrate bei Krediten ist sehr gering. Der Zugang zum Markt für Pfandbriefe, Anleihen, für deren Art der Besicherung gesetzliche Vorschriften gelten, sichert pbb eine günstige Refinanzierung.

Die Bayern könnten jedoch wesentlich mehr ausschütten, fordert der aktivistische Investor und Aktionär Petrus Advisors. Der Schlüssel dazu: eine deutlich höhere Eigenkapitalrendite, mehr als zehn Prozent statt der für 2022 geschätzten 5,4 Prozent. Sie ließe sich durch deutliche Kosteneinsparungen erreichen. Und dazu eine den geringen Kreditrisiken angepasste, niedrige Eigenkapitalquote. Bei der Aareal Bank waren die Briten erfolgreich. Ihr Druck bringt zusätzliche Kursfantasie. Die Bilanz für 2022 und den Ausblick auf das laufende Geschäftsjahr gibt es am 9. März. Während der Erholungsrally seit dem 29. September hat die Aktie bis zum 23. Februar rund 32 Prozent zugelegt, von ihrem Allzeithoch ist sie Freitag 24. Februar nach Börsenschluss noch gut 19 Prozent entfernt.

FUCHS PETROLUB - Stark in Nischen

Fuchs Petrolub legt kontinuierlich stärker zu als die Branche. Im Schnitt legten die Erlöse des Mannheimer Entwicklers von Schmier-und Fettstoffen für Auto-und Maschinenbauer sowie zahlreiche andere Branchen in zwei Jahrzehnten um fast sechs Prozent pro Jahr zu. Für 2022 schätzt die Deutsche Bank das Plus beim Umsatz sogar auf 18 Prozent. Fuchs' Branche erreichte seit 2002 vernachlässigbare 0,14 Prozent Plus pro Jahr. Der familiengeführte Konzern ist mit über 10 000 verschiedenen Produkten und 3,4 Milliarden Euro geschätztem Umsatz für 2022 weltweit der größte von Ölkonzernen unabhängige Anbieter. Den Trend zur Elektromobilität nutzt Chef Stefan Fuchs mit Spezialfetten und anderen Funktionsflüssigkeiten für Elektroautos als Chance.

Fuchs ist Optimist. Die von seinem Großvater gegründete Firma habe seit 1931 "mehrere Häutungen" durchgemacht, sagt der Enkel. Dank der Spezialisierung auf individuelle Anforderungen seiner Kunden fährt sein Unternehmen überdurchschnittliche Margen ein. Die Anzahl der Alternativen zu Fuchs's hochwertigen Produkten ist gering. Die aktionärsfreundliche Politik des Familienunternehmens, das die Dividenden seit 2014 kontinuierlich erhöht, wird von Investoren geschätzt. Die Bilanz für 2022 und den Ausblick auf das laufende Geschäftsjahr gibt es am 8. März. Während der Erholungsrally seit dem 29. September hat die Aktie bis zum Freitag 24. Februar nach Börsenschlussrund 69 Prozent zugelegt, von ihrem Allzeithoch ist sie am 24. Februar nach Börsenschluss noch gut 27 Prozent entfernt.

GERRESHEIMER - Gut abgesichert

Spritzen, Pharmabehälter und Inhalatoren von Gerresheimer bleiben gefragt. Der für die Pharma- und Kosmetikindustrie produzierende Düsseldorfer Spezialverpackungshersteller sieht sich trotz Inflation und angespannter Lieferketten auf Rekordkurs. "2022 war tatsächlich erneut ein Rekordjahr", sagte Finanzvorstand Bernd Metzner mit Blick auf Umsatz und operativem Ergebnis. Dem Konzern sei es dank seiner "starken Marktposition" gelungen, die gestiegenen Kosten weitgehend an die Kunden weiterzugeben. So stiegen die Erlöse um 16,2 Prozent auf 1,8 Milliarden Euro, das bereinigte operative Ergebnis (Ebitda) um 10,2 Prozent auf rund 338,4 Millionen. Das Nettoergebnis brach um rund 34 Prozent auf 40,6 Millionen Euro ein. Grund: geringere Erträge aus Ergebnisabführungsverträgen mit inländischen Konzerntöchtern. Da seit 2022 nicht mehr das operative Ergebnis sondern der Überschuss als Richtschnur für die Ausschüttung gilt, sollen die Aktionäre eine unveränderte Dividende von 1,25 Euro je Aktie erhalten.

Für 2023 kündigte Metzner erneut zweistellige Zuwachsraten bei Umsatz und Ebitda an sowie eine Verbesserung der operativen Umsatzrendite (Ebitda-Marge); 2022 lag sie bei 19,5 Prozent. Der Überschuss soll mindestens das Vorjahresniveau erreichen. Gerresheimers Auftrragsbestand sei "auf Rekordniveau." Darüber hinaus macht sich eine außergewöhnliche Maßnahme der Düsseldorfer besonders bezahlt. Deutlich vor dem Beginn des Kriegs in der Ukraine sicherten sich die Rheinländer 90 Prozent ihres voraussichtlichen Energiebedarfs über mehrere Jahre ab. Das große Paket günstiger Energie soll nun vollständig in der Produktion genutzt werden. Während der Erholungsrally seit dem 29. September hat die Aktie bis zum 23. Februar rund 67 Prozent zugelegt, von ihrem Allzeithoch ist sie am Freitag 24. Februar nach Börsenschluss noch rund 14 Prozent entfernt.

NORMA GROUP - Comeback gestartet

Miguel Ángel López Borrego, seit Januar Interimschef der in Bedrängnis geratenen Norma Group, lieferte mit einem starken Schlussquartal die erhofften Signale für eine Stabilisierung des Geschäfts. Die rigide Preispolitik des Industriezulieferers und Spezialisten für Verbindungstechnologien machte sich angesichts der deutlich gestiegenen Kosten für Material und Vorprodukte im vierten Quartal bezahlt. Positive Impulse liefert weiterhin auch das US-Geschäft mit Komponenten zur Steuerung der Wasserzufuhr in Unternehmen. Das Plus von fast 14 Prozent auf 1,24 Milliarden Euro Umsatz für 2022 war höher als von Analysten prognostiziert. Allerdings lieferten positive Währungseffekte fast die Hälfte des Zuwachses.

Wegen der höheren Materialkosten schrumpfte Normas operativer Gewinn (Ebit) um 13 Prozent auf 99 Millionen Euro. Um die Firma aus Maintal im Taunus nun dauerhaft profitabler zu machen, will Chef Borrego Norma stärker auf die im Vergleich zum Autozuliefergeschäft profitableren Bereiche für verschiedene Industrien und Wasserversorger ausrichten. Dass die Hessen laut einem Bericht des US-Börsendiensts Bloomberg prominente Finanzinvestoren wie Carlyle, Triton und PAI, die zum Teil hohe Kursaufschläge geboten haben sollen, abblitzen ließ, wurde mit deutlichen Kursgewinnen belohnt. Während der Erholungsrally seit dem 29. September hat die Aktie bis zum Freitag 24. Februar nach Börsenschluss mehr als 80 Prozent zugelegt, von ihrem Allzeithoch ist sie am Freitag 24. Februar nach Börsenschluss dennoch fast 60 Prozent entfernt.

PVA TEPLA - In neuen Märkten

Bei PVA Tepla reichen die Aufträge schon jetzt bis ins Jahr 2025 . Der Anlagenbauer aus dem hessischen Wettenberg, südlich von Marburg, entwickelt neben Anlagen zum Sintern von Hartmetall und zum Behandeln und Reinigen von Oberfläche auch Maschinen zur Zucht von Silizium- und Siliziumcarbid-Kristallen. Das ist der Rohstoff für herkömmliche Chips und sogenannte Verbindungshalbleiter, die neben Silizium ein weiteres Element, zum Beispiel Carbid, enthalten. Diese neuen Chips, deren Weiterentwicklung auch bei der Zucht der Kristalle große Fortschritte gemacht hat, nutzen Energie effizienter, sind besser für hohe Stromspannungen geeignet und können kleiner gebaut werden als Siliziumchips. Damit sind sie prädestiniert für Elektroautos, Anlagen für regenerative Stromerzeugung sowie für Ladesäulen und -geräte.

Und sie bescheren Anlagenbauer PVA in seiner größten Sparte eine Sonderkonjunktur. Auch der geplante Bau von Chipfabriken in Europa sorgt für gut gefüllte Auftragsbücher. Für dieses Jahr erwarten Analysten ein Fünftel mehr Umsatz, rund 215 Millionen Euro, und beim Gewinn ein Plus von mehr als 40 Prozent. Die Bilanz für 2022 und dem Ausblick auf das laufende Geschäftsjahr gibnt es am 23. März. Während der Erholungsrally seit dem 29. September hat die Aktie bis zum 24. Februar knapp 58 Prozent zugelegt, von ihrem Allzeithoch ist sie am Freitag 24. Februar nach Börsenschluss noch mehr als 46 Prozent entfernt.

SAF-HOLLAND - Deutlich stärker

Die Geschäfte des Entwicklers von Achs- und Federungssystem sowie Sattelkupplungen SAF Holland läuft besser als erwartet. Mit den jüngst vorgelegten vorläufigen Zahlen für 2022 übertraf die SDAX-Firma aus Bessenbach in der Nähe von Aschaffenburg in Bayern ihr mehrfach angehobenes Umsatzziel und schaffte auch bei der Marge das obere Ende der Prognose: 1,6 Milliarden Euro Umsatz, ein Drittel mehr als im Vorjahr, und eine bereinigte operative Rendite (Ebit) von acht Prozent. Dank größerer Effizienz war das um einen halben Prozentpunkt besser als im Vorjahr.

Die Integration der schwedischen Firma Haldex, die SAF 2022 übernahm, sollte in diesem Jahr zusätzlichen Schub bei Umsatz und Rendite liefern: Er wartet wird bis zu einem Drittel mehr Erlös, eine stärkere Präsenz in Nordamerika und ein Ersatzteilgeschäft mit attraktiven Margen. Haldex entwickelt Bremssysteme und Federungen für schwere Lkw, Busse und Anhänger und erweitert damit das Portfolio der Bayern. Die beiden Unternehmen arbeiten seit 15 Jahren zusammen. Die Übernahme gilt daher als das Meisterstück von SAF-Holland-Chef Alexander Geiss. Während der Erholungsrally seit dem 29. September hat die Aktie bis zum Freitag 24. Februar nach Börsenschluss 83 Prozent zugelegt, von ihrem Allzeithoch ist sie am 24. Februar noch gut 38 Prozent entfernt.

SGL CARBON - Turbulenzen im Griff

Torsten Derr, seit Juni 2020 Chef Technologiefirma SGL Carbon hat das Unternehmen in ruhigeres Fahrwasser gebracht. Aus Sicht des Vorstands ist die im Oktober 2020 gestartete Transformation des Spezialisten für Grafit und Verbundwerksstoffe aus Carbon-und Glasfasern, die in 750 Teilprojekte aufgeteilt wurde, nun beendet. Unternehmerin Susanne Klatten, die 28,5 Prozent an SGL Carbon hält, will ihr Mandat als Aufsichtsratschefin nach der Hauptversammlung am 9. Mai beenden.

SGL hatte die Prognosen für 2022 zwei Mal in Folge angehoben und stellt nun 1,2 Milliarden Euro Erlös in Aussicht, ein Fünftel mehr als im Vorjahr. Beim bereinigten operativen Gewinn sollen es 170 bis 190 Millionen Euro werden, bei der Kapitalrendite zehn bis zwölf statt ursprünglich fünf bis sieben Prozent. Grafit-Komponenten zur Herstellung von Siliziumkarbidchips und für Anoden in Batterien für Elektroautos sind aussichtsreiche Wachstumstreiber im Geschäft. Die Bilanz und den Ausblick wird SGL am 23. März liefern.

Für Klatten, nach wie vor größte Anteilseignerin von SGL, liegt das Unternehmen nun offensichtlich auf Kurs. Wie begehrt die Technologie und die Leichtbauwerkstoffe der Wiesbadener sind, zeigen die Beteiligungen von BMW mit gut 18,4 Prozent und VW mit 7,4 Prozent. Bis 2020 enttäuschte die Firma regelmäßig mit Gewinnwarnungen. Das Geschäft mit innovativen Werkstoffen birgt auch hohen Risiken. SGL-Aktionäre wissen das. Auch nach der deutlichen Erholung wird die Aktie fast 90 Prozent unter ihrem Allzeithoch von 1997 gehandelt. Die Bilanz für 2022 und dem Ausblick auf das laufende Geschäftsjahr gibt es am 23. März. Während der Erholungsrally seit dem 29. September hat die Aktie bis zum Freitag 24. Februar nach Börsenschluss 48 Prozent zugelegt, von ihrem Allzeithoch das besonders weit zurückliegt, im September 1997, ist die Aktie am 24. Februar noch fast 90 Prozent entfernt.

SIXT- Gut in Fahrt

Die Aussichten für Sixt, Europas Nummer 1 der Autovermieter sind gut. Die Wahrscheinlichkeit für eine schwere Rezession ist inzwischen deutlich niedriger als noch zu Jahresbeginn. Das für den global aufgestellten Münchner Mobilitätsdienstleister wichtige Tourismusgeschäft zieht an. China hat seine restriktiven Corona-Maßnahmen kassiert. Die Produktion neuer Autos und die Zulassungen dürften 2023, auch wegen weiterhin bestehender Engpässe bei Komponenten, nur moderat anziehen.

Das gilt auch für Zulassungen von Neuwagen in Westeuropa. Nach Berechnungen der Deutschen Bank blieben sie während der vergangenen drei Jahre deutlich unter den drei Millionen Autos, die pro Jahr aus dem Verkehr gezogen wurden. Auch 2023 wird es voraussichtlich so sein, sagen Analysten. Gut für den Sixt. Der Konzern profitiert so doppelt: vom knappen Angebot auf der Straße und von den hohen Preisen für Gebrauchtwagen.

Ende November hatte Sixt seine Prognose für 2022 moderat erhöht und stellte 2,8 bis 3,1 Milliarden Euro Umsatz in Aussicht, mindestens ein Fünftel mehr als im Vorjahr.

Wenn die Bilanz für 2022 am 2. März vorliegt, erwarten Analysten für 2022 Erlöse am oberen Ende der Prognose, auch beim Gewinn vor Steuern. Sixt hatte 450 bis 550 Millionen Euro Gewinn avisiert, bis zu 25 Prozent mehr als 2021. Zudem wird die aktionärsfreundliche Politik des Familienunternehmens, das die Dividenden seit 2014 kontinuierlich erhöht, von Investoren geschätzt. Während der Erholungsrally seit dem 29. September hat die Aktie bis zum Freitag 24. Februar nach Börsenschluss 48 Prozent zugelegt, von ihrem Allzeithoch ist die Aktie am 24. Februar gut 19 Prozent entfernt.

VITESCO Technologies Group - Neue Perspektive - neues Allzeithoch

Der Regensburger Autozulieferer Vitesco Technologies profitiert von der Elektrifizierung in der Autobranche. Inzwischen mache das Geschäft mit Elektroautos drei Viertel des Auftragseingangs aus, teilte das Unternehmen bei Vorlage der Zahlen für 2022 am vergangenen Donnerstag, 23. Februar mit. Die Bestellungen von Komponenten für elektrifizierte Fahrzeuge lagen mit 10,4 Milliarden Euro doppelt so hoch wie 2021. "Unsere weltweiten Auftragseingänge belegen einmal mehr, dass Elektromobilität längst bei den Autoherstellern angekommen ist und gelebt wird", sagte Vitesco-Chef Andreas Wolf. Insgesamt verbesserte sich der Auftragseingang auf rund 14 Milliarden Euro nach 11,2 Milliarden Euro.

Der Umsatz stieg auf 9,1 Milliarden Euro von knapp 8,4 Milliarden vor Jahresfrist, der bereinigte Betriebsgewinn legte auf knapp 223 Millionen Euro von 149 Millionen zu. Wolf sprach von einem erfolgreichen Jahr, trotz der historischen Herausforderungen durch den Angriffskrieg Russlands in der Ukraine und weiterhin bestehende Lieferkettenprobleme. Mit 2,5 Prozent erreichte Vitesco bei der Gewinnmarge das obere Ende der selbstgesteckten Spanne. Nach den Zahlen setze sich Vitesco im SDAX an die Spitze und erreichte knapp unter 69 Euro ein neues Allzeithoch.

Vor dem Börsengang im September 2021 wurde die ehemalige Antriebssparte von Autozulieferer Continental noch als "Klotz am Bein" von Conti bezeichnet. Chef Wolf hat es aber allen gezeigt: Im schwierigen Börsenjahr 2022 setzte sich Vitesco von Contis Wertentwicklung deutlich ab und legte gegen den Abwärtstrend der Märkte zweistellig zu. Komponenten für Verbrennermotoren, die der Anlass für Vitescos Abspaltung waren, machen noch den Löwenanteil des Geschäfts aus und könnten mit Blick auf den Trend zur Elektromobilität eine große Hypothek werden. Vorerst jedoch liefern die Komponenten wertvolle Erlöse und Erträge.

Gleichzeitig gelingt es Konzernlenker Wolf, Investoren davon zu überzeugen, dass die Regensburger den Umbau ihres Geschäfts rechtzeitig und zügig vorantreiben. Aktuell liefert der Bereich erst ein Zehntel der Erlöse. Im Jahr 2025 soll es dann ein Drittel und 2030 mehr als 70 Prozent des Umsatzes sein. €uro am Sonntag hat Vitesco-Chef Andreas Wolf wegen seiner Verdienste als Kandidat für die Wahl zum "Unternehmer des Jahres 2023" nominiert. Während der Erholungsrally seit dem 29. September hat die Aktie bis zum Freitag 24. Februar nach Börsenschluss mehr als 37 Prozent zugelegt und notiert nur 1,5 Prozent unter dem neuen Allzeithoch, das erst vor wenigen Tagen erreicht wurde.