Mein Konto

Mein Konto

Gas ist bereits knapp. Und jetzt wollen die Staaten der Opec+ auch noch weniger Öl produzieren. Die Welt muss sich auf einen längerfristig hohen Ölpreis einstellen. Die Multis bewegen sich in einem nahezu perfekten Umfeld. Von Walter Böhm

Waltraud D. aus Berlin Steglitz steht wie viele andere vor einer schwierigen Frage. Ihr Öltank ist noch nicht ausreichend für die Heizsaison gefüllt. Soll sie jetzt noch einmal volltanken, bevor es richtig kalt wird, oder kommen noch einmal günstigere Gelegenheiten? Die Antwort: So wie die Lage sich auf dem Ölmarkt darstellt, wird der Rohstoff so schnell wahrscheinlich nicht viel günstiger werden.

Nachdem die Russen Deutschland und anderen europäischen Ländern bereits den Gashahn zugedreht haben, haben sie jetzt die Öl produzierenden Staaten der Opec+ dazu gedrängt, weniger von dem schwarzen Gold auf den Weltmarkt zu pumpen. Präsident Wladimir Putin will mit dem Ölpreis auch die russischen Staatseinnahmen in die Höhe treiben, um den Angriffskrieg auf die Ukraine zu finanzieren.

Die 23 Mitgliedstaaten der Opec+ beschlossen Anfang Oktober bei ihrem Treffen in Wien, ab November die Produktion um zwei Millionen Barrel Öl pro Tag runterzufahren. Das entspricht ziemlich genau zwei Prozent der welt- weiten Förderung.

Riad bleibt hart

Zuvor war die westliche Polit-Prominenz in die saudi-arabische Hauptstadt Riad gepilgert, um die Regierung zu einer Ausweitung der Ölproduktion zu bewegen. Ziel war es, die Versorgungssicherheit zu gewährleisten und den Ölpreis und damit die Inflation zu dämpfen. Doch weder Frankreichs Staatschef Emmanuel Macron noch Bundeskanzler Olaf Scholz oder US-Präsident Joe Biden fanden beim saudischen Kron- prinzen Mohammed bin Salman Gehör.

Der Ölpreis reagierte auf die Förderkürzung kurzfristig mit einem Anstieg um fünf Prozent und näherte sich zeitweilig wieder der Marke von 100 Dollar je Fass der Sorte Brent an. Bei der Sorte WTI verlief die Entwicklung analog.

Kurzfristig werden die Amerikaner die angekündigte Förderkürzung des Ölkartells mit einer weiteren Freigabe ihrer strategischen Reserven kontern. Die USA bunkern noch rund 430 Millionen Barrel Öl in vier Lagerstätten am Golf von Mexiko. Einen Teil davon hatte Washington bereits im Frühjahr freigegeben, um die gestrichenen Öllieferungen Russlands in die USA zu kompensieren. 15 Millionen Barrel werden im Dezember freigegeben, kündigte Joe Biden an. In den Staaten stehen im November Zwischenwahlen für den Kongress an. Und der Wahlkampf wird zu einem guten Teil an der Zapfsäule entschieden.

Politisches Geplänkel bei Öl und Gas

Auf kurze Sicht dürfte eine weitere Freigabe von Reserven den Ölmarkt ein Stück weit entlasten. Mittel- bis langfristig müssen sie dann aber wieder aus Gründen der Versorgungssicherheit aufgefüllt werden.

Langfristig sind zwei andere Punkte wohl entscheidender: Nach den USA will sich auch Europa so schnell wie möglich von russischem Öl verabschieden. Für Moskau ist es allerdings logistisch nicht möglich, das Öl einfach an andere Länder wie Indien oder China zu verkaufen. Hier mangelt es wie beim Gas an der entsprechenden Infrastruktur mit Pipelines.

Der Transport mit Tankern ist teurer und zeitaufwendiger. Dazu kommt noch, dass westliche Technik für die russischen Förderanlagen auf den Sanktionslisten steht. Mit zunehmender Zeit dürfte der Boykott die Förderung lähmen. Es ist also zu erwarten, dass zumindest ein Teil der russischen Ölproduktion vom Weltmarkt verschwindet. Das Land ist nach den USA immerhin der weltweit zweitgrößte Produzent.

Aber auch bei anderen großen Ölförderländern sinken die Kapazitäten tendenziell. Vor allem in Angola und Nigeria gibt es bei der technischen Infrastruktur Probleme. Gleichzeitig streiken angeblich im Iran Ölarbeiter und protestieren so gegen das rigide Mullah-Regime. Und die westlichen Ölmultis haben in den vergangenen Jahren vergleichsweise wenig Kapital in die Entdeckung und Erschließung neuer sowie den Ausbau bestehender Vorkommen investiert. Das Geschäft schien ein Auslaufmodell zu sein.

Aufgrund der Rezession dürfte die weltweite Nachfrage nach dem fossilen Energieträger zwar zeitweise zurückgehen, es sieht aber momentan danach aus, dass das Angebot noch stärker sinkt. Die Analysten der UBS erwarten schon bald wieder Preise von mehr als 100 Dollar je Fass. Jeder Dollar, um den der Preis steigt, erhöht den Gewinn bei den Ölmultis eins zu eins. Denn mit einem Preisanstieg sind keinerlei Mehrkosten verbunden.

Ein Synonym für Big Oil ist der größte US-Ölriese Exxon Mobil. Das über 135 Jahre alte Unternehmen hat sich von einem regionalen Vermarkter von Kerosin zum nach Saudi Aramco zweitgrößten Ölkonzern der Welt entwickelt. Exxon deckt die gesamte Wertschöpfungskette ab, fördert Öl und Gas und verarbeitet die Rohstoffe in seinen Raffinerien. Der Vertrieb findet unter an- derem über die eigenen Tankstellennetze statt — zum Beispiel über Esso in Deutschland.

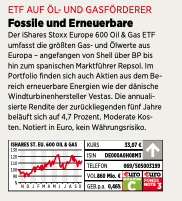

Dieser ETF auf Öl- und Gasförderer kann sich lohnen

Um seinen Kohlendioxid-(CO2)-Fußabdruck zu verkleinern, arbeitet Exxon weltweit an Projekten, die das Treibhausgas abscheiden und in der Erde speichern sollen. Diese Carbon Capture and Storage (CCS) genannte Technologie ist jedoch umstritten, da bei Leckagen der Boden und das Grundwasser verschmutzt werden können. Überdies arbeitet der Konzern an Biokraftstoffen und Wasserstoff. Ziel ist es, bis 2030 pro Tag bis zu 200 000 Barrel emissionsärmere Kraftstoffe zu liefern.

Europas größter Förderer ist Shell. Die Briten sind überdies bei Flüssiggas (LNG) stark positioniert. In Deutschland betreibt das Unternehmen bislang 26 LNG-Tankstellen, das Netz soll bis zum Jahresende auf 40 Standorte wachsen. Außerdem baut Shell eine Bio-LNG-Raffinerie. Insgesamt will sich der Konzern zu einem „grünen“ Unternehmen transformieren. Laut eigenen Aussagen wurde bereits 2018 der Schei-telpunkt bei den konzerneigenen Treibhausgasemissionen erreicht. Das Gros entsteht bei den Kunden, wenn diese Benzin, Diesel und andere Produkte verbrauchen. Bis 2050 will Shell klimaneutral werden.

Die Bemühungen der Riesen, ihr fossiles Geschäft um grüne Technologien zu erweitern, sind auch eine Reaktion auf Forderungen großer institutioneller Investoren. Denn Aktien aus dem Bereich erneuerbare Energien werden um ein Vielfaches höher bewertet als die der herkömmlichen Ölkonzerne.

Und mit dem iShares Stoxx Europe 600 Oil & Gas ETF können Anleger von der gesamten europäischen Branche profitieren.

Dieser Artikel erschien zuerst in Euro am Sonntag 42/2022. Hier erhalten Sie einen Einblick ins Heft.

Hinweis auf Interessenkonflikte

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: ExxonMobil