Mein Konto

Mein Konto

Kurstreiber sind die von der Firma entwickelten Mikrowechselrichter. Sie wandeln die von den Solarpanelen auf dem Dach erzeugte Gleichspannung in Wechselspannung um. Zur Komplettausrüstung gehören eine Batterie, eine App, webbasierte Analysesoftware sowie Kabel und weiteres Zubehör zum Laden von Elektroautos. Das Neue an diesem Ansatz: Weil jedes Element einzeln an ein Photovoltaikmodul angeschlossen wird, lässt sich eine besonders hohe Energieeffizienz erzielen. Zusammen mit dem US-Rivalen SolarEdge ist Enphase hier Pionier.

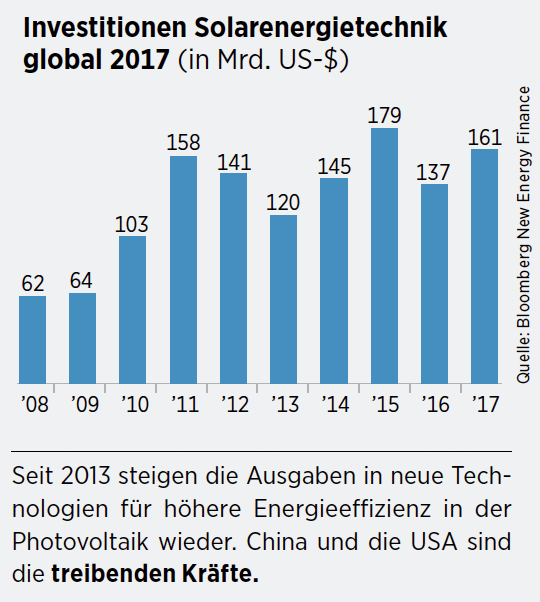

Das Produkt ist ein Beispiel dafür, wie sich die Profitabilität in einem Markt, der von hohem Preisdruck gekennzeichnet ist, steigern lässt. Solarstrom boomt weltweit. So hebt der aktuelle Bericht des Branchenverbands SolarPower Europe hervor, dass im Jahr 2018 Photovoltaikanlagen mit einer Leistung von 102 Gigawatt weltweit neu aufgestellt wurden. Gut die Hälfte mehr als alle Wind- und Wasserkraftanlagen zusammen. Innerhalb der nächsten fünf Jahre soll sich die Kapazität verdoppeln oder gar verdreifachen.

Auch an der Börse hat die Stimmung gedreht. Nach massiven Verlusten im Vorjahr haben die Aktienkurse der meisten Solarfirmen in den letzten Monaten im zweistelligen Prozentbereich zugelegt.

Aus Anlegersicht interessant sind Firmen, deren Geschäftsfeld Technologien mit hohen Markteintrittsbarrieren sind. Für Alexander Funk, Portfoliomanager bei Ökoworld, müssen sich die Firmen der Preisrivalität der Solarindustrie entziehen können. Auf der Kostenseite gelte das auch gegenüber dem Einfluss und der Verhandlungsmacht der Zulieferer, zum Beispiel den Herstellern von Polysilizium, dem Rohstoff für die Solarzellen.

Vorsicht ist hingegen bei den Herstellern von Solarzellen und Modulen angebracht. Um den Bedarf zu decken, werden immer mehr große Solarfabriken gebaut. Durch staatliche Förderung massiv unterstützt, haben chinesische Unternehmen in der Massenfertigung von Solarzellen und Modulen die Preishoheit gewonnen und die ehemals führenden europäischen Wettbewerber weitgehend verdrängt.

Robert Hauser, Leiter des Nachhaltigkeits-Research bei Swisscanto, setzt auf Firmen, die über ihre führende technologische Position Skaleneffekte ausspielen können. Beispielsweise sind die US-Firmen First Solar und SolarEdge führend in der Dünnfilmtechnologie bei der Beschichtung der Solarzellen. Diese erhöht den Wirkungsgrad der erzeugten Energie und ermöglicht zugleich niedrigere Kosten für die neue Produktionsanlage.

Indes sind bei Einzelinvestments einige Sonderfaktoren zu beachten, die für die Solarindustrie charakteristisch sind, warnt Ökoworld-Experte Funk: "-Anleger müssen den Einfluss von politischen Risiken stärker Betracht ziehen, als das etwa bei Windkraft der Fall ist, wenn wie im Vorjahr die chinesische Regierung die Einspeisevergütungen für Solarstrom senkt." Darüber hinaus ist der Solarenergiemarkt, was Marktanteile angeht, noch nicht konsolidiert. Das unterscheidet ihn von der Windenergie, wo der Markt zwischen mehreren dominierenden Akteuren bereits aufgeteilt ist und sich die Preise stabilisiert haben. Um dauerhaft ganz oben mitzuspielen, müssen sich Firmen auch durch eine exzellente Bilanzqualität auszeichnen.

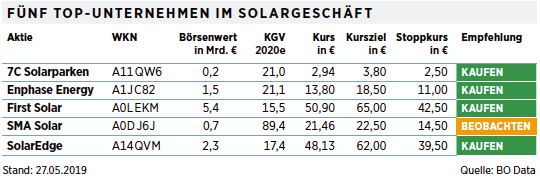

Fünf aussichtsreiche Firmen

Die Aktie von Enphase Energy ist attraktiv bewertet. SolarEdge punktet mit hohen operativen Margen und Kapitalrenditen; nach einer Wachstumsdelle in diesem Jahr sollte sich das Gewinnwachstum 2020 beschleunigen. Vergleichsweise moderat bewertet ist Branchenschwer-gewicht First Solar. Das Unternehmen hat an der Kostenschraube gedreht und profitiert zudem davon, dass die Dünnschichtpanele von den Importzöllen ausgenommen sind, die die US-Regierung für Solarzellen verhängt hat.

Abwarten sollten Anleger bei SMA Solar. Das deutsche Unternehmen befindet sich mitten im Umbau und hat sein China-Geschäft verkauft. Bis 2020 soll sich der Anteil am Gesamtumsatz, der nicht mit Wechselrichtern erzielt wird, auf 40 Prozent erhöhen. Das margenstarke Geschäft mit Dienstleistungen soll ausgebaut werden. Die jüngsten Quartalszahlen überzeugten allerdings nicht. Wir stufen die Aktie mit angepassten Ziel- und Stoppkursen auf "Beobachten" herunter.

Unter den Solarparkbetreibern hat es 7C Solarparken geschafft, eine regionale Marktnische in Deutschland zu besetzen. Die Oberfranken betreiben Solarkraftwerke vor allem in Bayern und Sachsen. Dank der soliden Finanzmittel ist die Firma in der Lage, neue Projekte zu finanzieren, ohne dabei zu stark auf Fremdfinanzierung angewiesen zu sein.

Auf Seite 3: Solarenergie auf einen Blick