Mein Konto

Mein Konto

Der nächste Zyklus wird nicht im Modulmarkt entschieden, sondern im System. Verfügbarkeit, Batteriespeicher und Infrastruktur bilden ein Komplettpaket. Wer die Gewinner sind.

Wieder überrascht Elon Musk mit einer Nachricht, die US-Präsident Donald Trump nicht gefallen dürfte. Laut Nachrichtenagentur Reuters verhandelt Tesla über den Kauf von Solar-Produktionsanlagen im Wert von rund 2,9 Milliarden US-Dollar bei chinesischen Maschinenbauern. Das Ziel: bis zu 100 Gigawatt Solar-Fertigungskapazität in den USA aufzubauen und damit sowohl Tesla als auch SpaceX mit Solarstrom zu versorgen. Die Lieferungen sollen noch vor Herbst nach Texas gehen. Der Plan steht exemplarisch für die Dynamik des US-Solarmarkts. Musk, der US-Zölle auf Solarkomponenten seit Längerem öffentlich kritisiert, zieht daraus eine pragmatische Konsequenz: Wer schnell und in großem Maßstab bauen will, kauft die beste verfügbare Maschinentechnik. Diese kam vor einiger Zeit aus Deutschland. Mittlerweile sind die Chinesen führend. Auch wenn sich das Tempo in einzelnen Regionen abkühlen könnte, zeigt der weltweite Solartrend immer noch nach oben. BloombergNEF erwartet, dass die neu installierte Photovoltaikleistung 2026 auf rund 753 Gigawatt und 2027 auf rund 780 Gigawatt steigen könnte. Auch die Internationale Energieagentur (IEA) zeichnet ein positives Bild: In ihrem Ausblick überholt die kumulierte installierte Solarleistung 2026 die Erdgasleistung und ein Jahr später auch Kohle.

Gesamtpaket muss stimmen

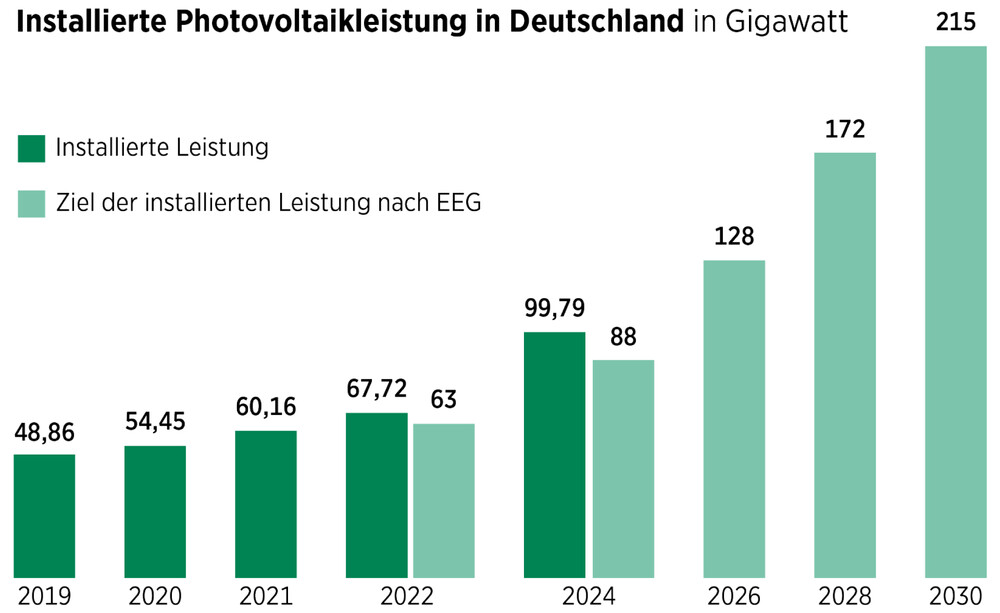

China bleibt der größte PV-Markt, gefolgt von den USA und Indien. In der nächsten Reihe stehen dann unter anderem Deutschland, die Türkei und Italien. Und doch haben einige Unternehmen aus der Branche zu kämpfen. Die Modulpreise sind niedrig, Überkapazitäten drücken auf die Margen, Handelskonflikte und Zölle verschieben Lieferketten.

Gleichzeitig verändert ein neuer Großkunde den Markt. Datenzentren kaufen nicht nur grünen Strom, sie kaufen Verfügbarkeit. Damit wird aus Solar immer häufiger ein Paket aus Erzeugung, Speicher, Netzanschluss und langfristigen Abnahmeverträgen. Wer dieses System liefern kann, verdient — wer nur Kilowattstunden produziert oder Hardware ohne Differenzierung verkauft, spürt den Preisdruck zuerst. In reifen Märkten entscheidet nicht mehr die Modulverfügbarkeit, sondern Netzkapazität und Genehmigungstempo. Gewinner sind diejenigen, die Engpässe und Risiken beherrschen, die ihre Kosten im Griff haben und Cashflows erwirtschaften.

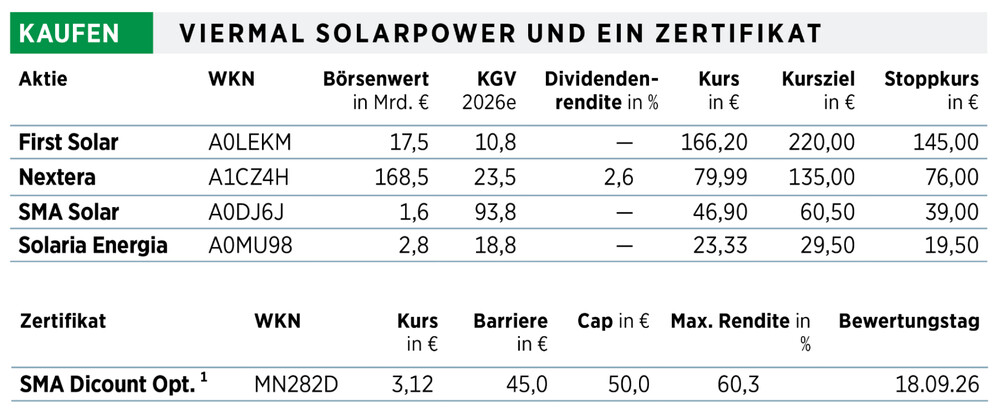

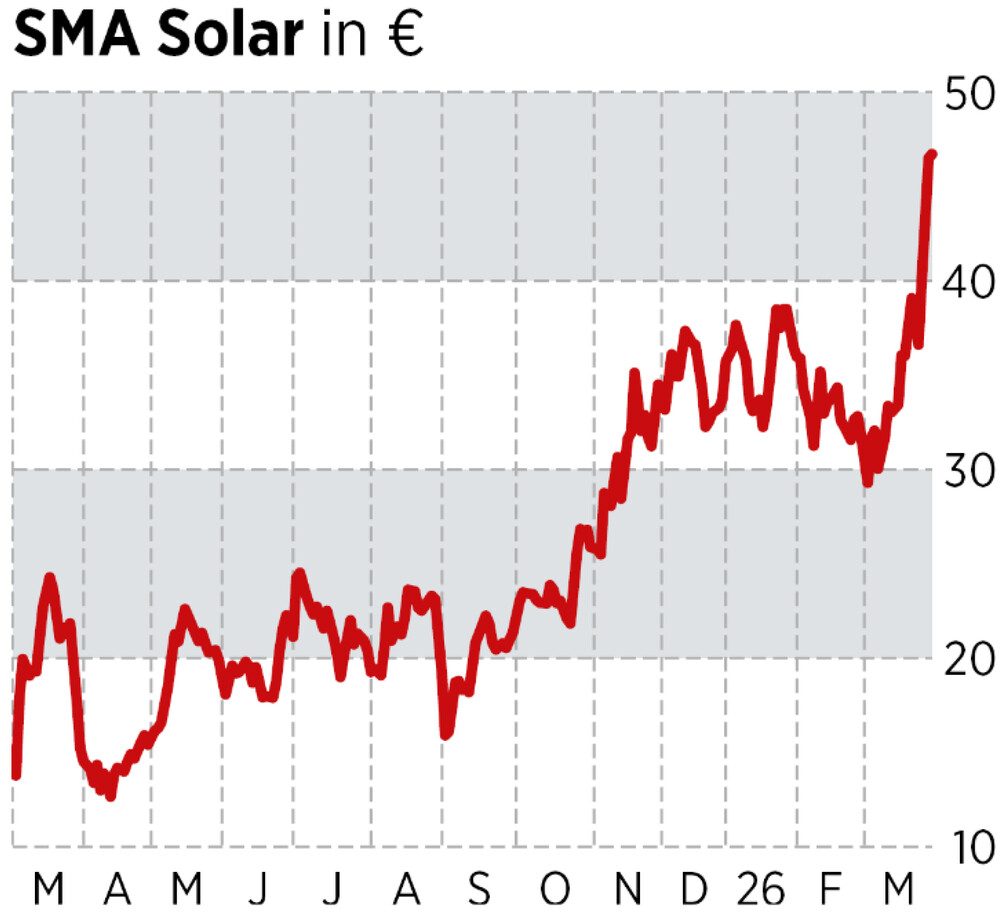

SMA Solar ist einer der Industriewerte unter den Solartiteln. Wechselrichter sind nicht mehr nur Kästchen, die Gleichstrom in Wechselstrom verwandeln. In der Energiewelt mit immer mehr Solar und Speicher werden sie zur Schaltzentrale. Sie stabilisieren, steuern, überwachen, integrieren Batteriesysteme und müssen Netzcodes erfüllen, die zunehmend anspruchsvoll werden. Das Geschäft ist sehr zyklisch. Abzulesen ist dies am Aktienkurs: Im Sommer 2023 notierte der Titel noch bei 110 Euro, danach kam der tiefe Fall bis knapp unter zwölf Euro. Ein massiver Nachfrageeinbruch, hohe Lagerbestände und enormer Kostendruck brachten die Aktie unter Druck. Gewinnwarnungen waren die Folge. Danach ging es wieder sukzessive nach oben. Momentan notiert der Titel erneut bei mehr als 40 Euro. Investoren blicken optimistischer in die Zukunft, auch wenn fundamental noch nicht alles rosig ist. 2025 musste SMA einen Umsatzrückgang um 0,9 Prozent auf 1,52 Milliarden Euro hinnehmen. Das bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) fiel um 27,7 Prozent auf 107 Millionen Euro. Stark entwickelte sich der Free Cashflow. Dieser lag bei 110 Millionen Euro — nach minus 184 Millionen Euro 2024. Sehr breit gefasst ist die Prognose für das laufende Geschäftsjahr: Die Erlöse sollen zwischen 1,475 und 1,675 Milliarden Euro liegen, das Ebitda zwischen 50 und 180 Millionen Euro.

Der Trend spricht momentan für die Aktie. Obwohl die Zahlen eher durchwachsen waren und der Ausblick wage ist, bleibt Deutschlands größter Solartitel in der Spur und gewann am Tag der Bekanntgabe mehr als sechs Prozent dazu.

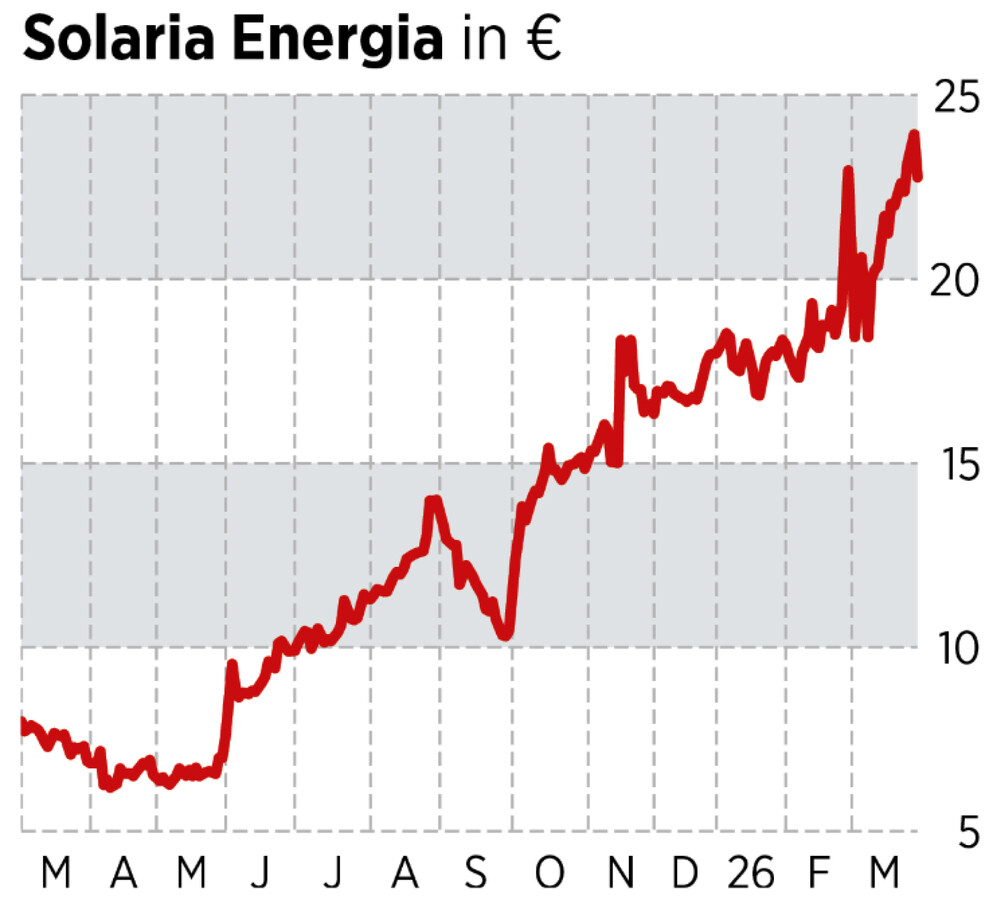

Einen Lauf hat auch die Aktie des spanischen Solarunternehmens Solaria Energia. Innerhalb eines Jahres legte der Aktienkurs von rund sieben auf etwas mehr als 23 Euro zu. Allerdings kam der Titel in den Jahren zuvor auch stark unter die Räder, sodass das Allzeithoch immer noch ein gutes Stück entfernt ist. Solaria ist eines der größten Solarunternehmen Spaniens. Es plant, baut, verkauft und betreibt Solarparks. Im Kern der Strategie stehen mehrere Bausteine. Erstens hat das Unternehmen mehrere langfristige Stromlieferverträge abgeschlossen. Bemerkenswert ist ein Vertrag über 445 Megawatt mit einer Laufzeit von 15 Jahren. Solaria soll einen großen Rechenzentrumsbetreiber in Spanien mit grünem Strom versorgen.

Zudem steigt das Unternehmen in großem Stil in das Geschäft mit Batteriespeichern ein. Gemeinsam mit Finanzpartner Stoneshield Capital wurde Gravyx gegründet, das mit einem Startkapital von 200 Millionen Euro Großbatterien in ganz Europa errichten soll. Die erwarteten Renditen von mehr als 20 Prozent machen das Geschäft für Investoren besonders attraktiv. Drittens positioniert sich der Konzern als Infrastrukturpartner für Rechenzentren. Europaweit hat sich das Unternehmen bereits 3,4 Gigawatt an Netzkapazität für solche Projekte gesichert. Die Idee: Rechenzentrumsbetreiber schließen sich direkt an die bestehende Infrastruktur an und sparen so Zeit und Geld.

Der Ausblick ist ambitioniert. Bis 2028 soll sich die installierte Kapazität von drei auf neun Gigawatt verdreifachen. Beim operativen Ergebnis peilt das Management eine Verdopplung auf gut 520 Millionen Euro an — das entspricht einem jährlichen Wachstum von 28 Prozent. Gleichzeitig soll die Verschuldung spürbar sinken. Insgesamt plant Solaria Investitionen von rund 2,5 Milliarden Euro, die zum Großteil aus dem eigenen Geschäftsbetrieb finanziert werden sollen.

Letztlich expandieren die Südländer über Spanien hinaus. In Deutschland stehen 200 Megawatt kurz vor dem Baubeginn. In Italien sollen bis Jahresende Projekte mit rund einem Gigawatt die Umweltgenehmigung erhalten, und in Portugal ist ein großes Hybridprojekt aus Solar, Wind und Speicher in Vorbereitung. Auch die Aktionäre sollen profitieren: Das Aktienrückkaufprogramm wird deutlich ausgebaut.

Sonne scheint auch in den USA

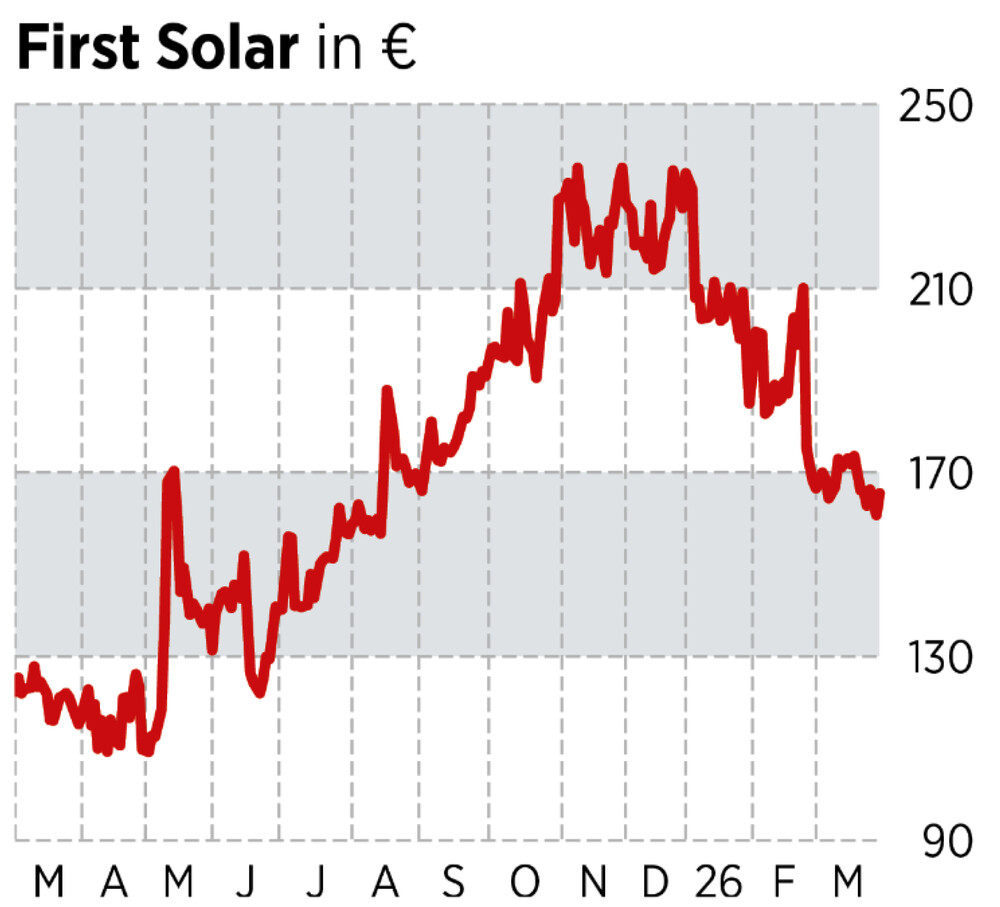

Die Absicht von Tesla, knapp drei Milliarden Dollar in die Solarindustrie zu pumpen, ist ein Indiz dafür, dass auch in den USA der Solarmarkt wächst — auch wenn zuletzt die Dynamik etwas nachgelassen hat. Abzulesen ist dies bei First Solar, dem größten Solarkonzern dort. Das vergangene Geschäftsjahr schloss er mit einem Rekordumsatz ab: Insgesamt 5,2 Milliarden Dollar setzte er um, ein Plus von 24 Prozent. Der Ausblick hingegen wirkt mit 4,9 bis 5,2 Milliarden für 2026 eher verhalten. Doch letztlich soll die Bruttomarge an die 50-Prozent-Marke heranrücken und die Cash-Generierung stützen — trotz höherer Zölle und einer gewissen Unterauslastung.

Die Experten von Bloomberg Intelligence sehen 2026 als Übergangsjahr. Ab 2027 könnte erneut ein zweistelliges Umsatzwachstum möglich sein, wenn das Werk in South Carolina vollständig hochgefahren ist, Louisiana skaliert, und die preislichen Anpassungen der neuen Cure-Technologie beginnen zu greifen. Der Auftragsbestand von 50 Gigawatt, im Wert von rund 15 Milliarden Dollar sorgt für Visibilität. Wir empfehlen den Titel neu.

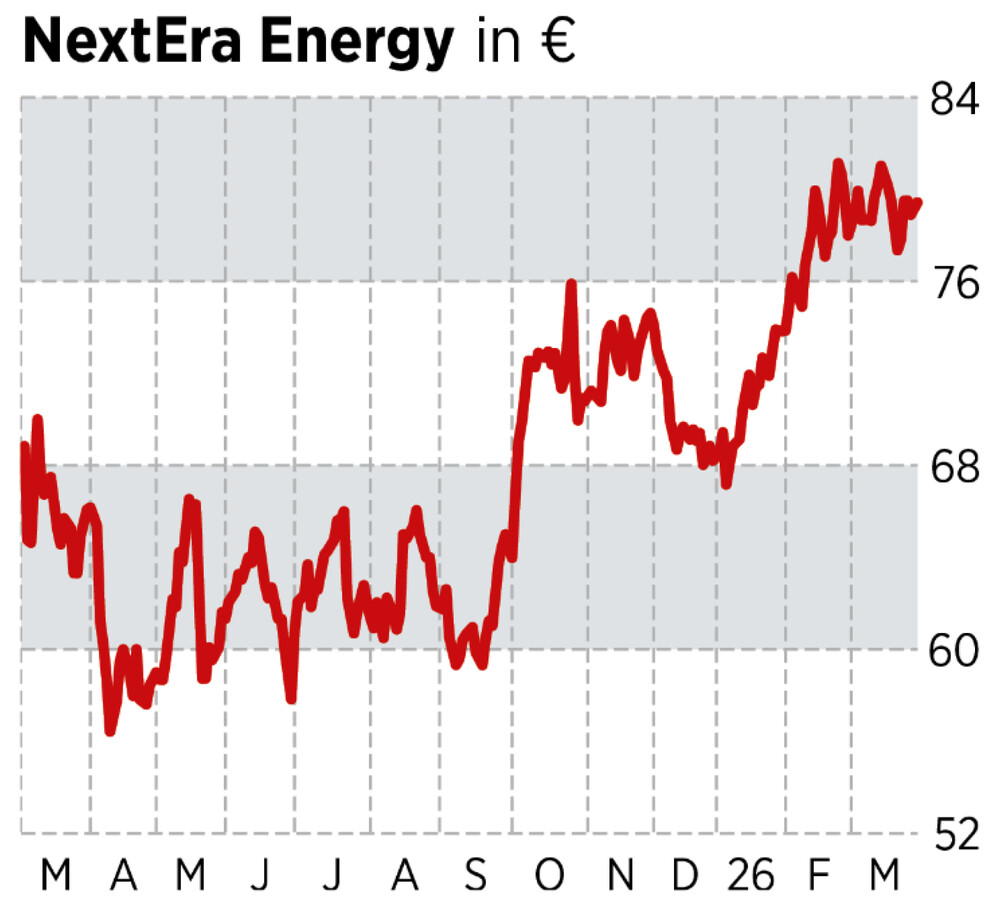

Kein Pure Play in Sachen Erneuerbare Energien ist Nextera. In Summe ist der Konzern jedoch der mit Abstand größte Solar- und Windparkbetreiber in den USA. Das Unternehmen hat zwei Säulen: Florida Power & Light (FPL), der größte regulierte Versorger der USA, und Nextera Energy Resources, die weltweit größte Erneuerbare-Energien-Plattform mit rund 37 Gigawatt Nettoerzeugungskapazität. FPL liefert planbare Erträge: Die Florida Public Service Commission hat etwa eine vierjährige Vereinbarung von Januar 2026 bis Dezember 2029 genehmigt, mit einer zulässigen Eigenkapitalrendite (ROE) von rund elf Prozent. Das ist der regulatorische Anker, der Nextera einen Puffer gibt.

Nextera Energy Resources hingegen bietet eine Wachstumsperspektive: Erneuerbare dominieren den Kapazitätsmix, langfristige Verträge sorgen für Cashflow. Der aktuelle Impuls heißt Datenzentren. Nextera hat etwa im Dezember 2025 eine erweiterte Partnerschaft mit Google Cloud angekündigt. Gemeinsam sollen neue Rechenzentrum-Campusse entwickelt werden. Diese brauchen rund um die Uhr Leistung. Solar ist der günstige Grundbaustein, Speicher verlängern die Verfügbarkeit, und für echte Grundlast werden ergänzende Technologien angeboten. Nextera verdient in diesem Paket an Entwicklung, Bau, Finanzierung und langfristiger Vertragsgestaltung. Selbst in unsicheren Zeiten wie diesen ist der Aktienkurs kaum aus der Spur zu bringen.

Fazit

Die Solarbranche bleibt in Fahrt, auch wenn das Tempo geringer wird. Mit der höheren Stromnachfrage durch Rechenzentren könnte die Nachfrage auch schnell wieder anziehen. Nicht die Produktion allein, sondern Speicher, Netzanschlüsse, Genehmigungen und langfristige Verträge entscheiden darüber, wer gewinnt.

Hinweis: Dieser Artikel erschien zuerst in der BÖRSE ONLINE-Heftausgabe. Hier lesen Sie weitere spannende Analysen.