Mein Konto

Mein Konto

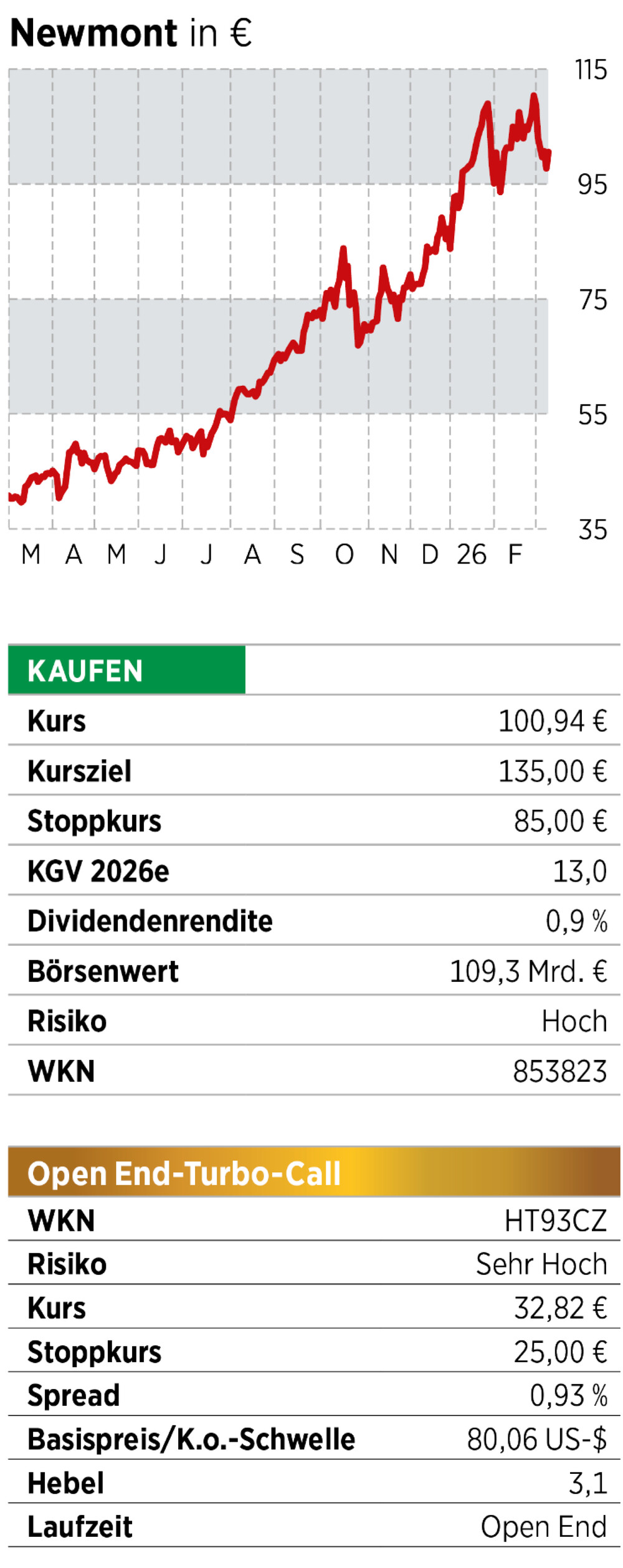

Gemessen an der Förderung ist der Konzern der größte weltweit. Er profitiert überproportional vom hohen Goldpreis. Einiges spricht dafür, dass die Aktie weiter läuft

Gold gilt vielen Anlegern als Sicherheitsanker. Newmont ist eine der direktesten Börsenwetten darauf. Denn wenn der Goldpreis steigt, steigen beim Produzenten die Erlöse pro Unze sofort — während ein großer Teil der Kosten kurzfristig nicht im gleichen Tempo mitläuft. Genau dieser Hebel erklärt, warum Newmont in einem starken Goldumfeld schnell in höhere Gewinne und Cashflows hineinwächst. Dazu kommt die schiere Größe durch die Übernahme von Newcrest im Jahr 2023. Für die US-Amerikaner war der Kauf des Gold- und Kupferproduzenten für 17,8 Milliarden US-Dollar der Schritt in eine neue Ära. Seit der Übernahme

spielt Newmont in einer eigenen Liga: 2025 lag die Goldproduktion bei rund 5,6 Millionen Unzen. Mit weitem Abstand folgten die Wettbewerber Agnico Eagle mit 3,5 Millionen und Barrick Mining mit 3,3 Millionen Unzen. Nach dem Kauf hat der Konzern ein umfangreiches Disinvestment-Programm vollzogen , das nun abgeschlossen ist. Es wurde gestartet, um den Schuldenberg in den Griff zu bekommen. Durch Beteiligungsverkäufe und einen soliden freien Cashflow wurden Schulden abgetragen. Im Geschäftsjahr 2025 lag die Netto-Cashposition bereits wieder bei 2,1 Milliarden Dollar. In den beiden vorangegangenen Jahren war die Relation noch deutlich negativ.

Förderkosten von 1.680 Dollar

Das operative Risiko liegt 2026 vor allem bei den Kosten. Bloomberg Intelligence beziffert die Gesamtförderkosten (AISC) 2026 je Unze auf 1.680 Dollar und damit etwas höher als im vergangenen Jahr. Deswegen ist der Blick auf den Goldpreis gerichtet: Bleibt dieser weiterhin hoch oder klettert er weiter, kann Newmont höhere Kosten über die Marge kompensieren. Trotz des bereits gestiegenen Aktienkurses ist der Titel immer noch günstig zu haben. So liegt das Kurs-Gewinn-Verhältnis für das Jahr 2026 bei rund zwölf. Bewertet wird der Goldkrösus also eher so, als stünde er in einem durchschnittlichen Zyklusumfeld und nicht in einer Phase außergewöhnlich hoher Goldpreise.

Neues Ausschüttungsmodell

Positiv für Aktionäre ist auch das neue Ausschüttungskonzept: Zunächst will Newmont eine Sicherheitsreserve von drei Milliarden Netto-Cash aufbauen. Sobald diese Schwelle überschritten ist, soll alles, was als freier Cashflow ins Unternehmen fließt, zu 100 Prozent an die Aktionäre zurückgegeben werden. Die Dividendenzahlung bleibt dabei als Basis stabil. Im vergangenen Jahr lag sie bei 1,1 Milliarden Euro. Diese Größenordnung soll beibehalten werden. Je mehr Aktien zurückgekauft werden, desto höher fällt dann auch die Dividendenrendite aus.

Fazit

Anleger finden bei Newmont einen Mix aus niedriger Bewertung, hohem Cashflow und einem Markt, der dem Konzern aktuell in die Hände spielt — auch wenn die Förderkosten etwas zulegen. Wir erhöhen Stopp- und Zielkurs.

Sie wünschen sich mehr Konstanz in Ihrem Portfolio?

Dann könnte der „Stabile Werte-Index“ von BÖRSE ONLINE interessant für Sie sein. Hier gibt es mehr Informationen dazu.

Hinweis auf Interessenkonflikte:

Der Preis der Finanzinstrumente wird von einem Index als Basiswert abgeleitet. Die Börsenmedien AG hat diesen Index entwickelt und hält die Rechte hieran. Mit dem Emittenten der dargestellten Wertpapiere hat die Börsenmedien AG eine Kooperationsvereinba-rung geschlossen, wonach sie dem Emittenten eine Lizenz zur Verwendung des Index erteilt. Die Börsenmedien AG erhält insoweit von dem Emittenten Vergütungen.