Mein Konto

Mein Konto

Die beiden börsennotierten Töchter dieser Beteiligungsfirma handeln mit einem hohen Abschlag zu ihrem inneren Wert. Keiner will sie haben - dabei gibt es zwei Katalysatoren gegen den hohen Discount.

Eigentlich gibt es wenig zu beklagen. Die Aktie von MBB ist auf einem historischen Höchststand angelangt. Gezielte Aktienrückkäufe und eine herausragende Entwicklung der Tochter Friedrich Vorwerk geben der Aktie Rückenwind. Doch nicht überall im Reich der Beteiligungsfirma läuft es rund. An den beiden notierten Töchtern Delignit und Aumann ist die Entwicklung vorbeigegangen.

Die Chancen, dass das Comeback gelingen kann, sind zuletzt aber gestiegen. Und weil beide Unternehmen weit unter Zerschlagungswert handeln, besteht die Fantasie, dass MBB den Streubesitz herauskauft. Immerhin sitzt die Holding auf Barmitteln in Höhe von 374 Millionen Euro. Der Streubesitz der beiden Töchter ist hingegen keine 100 Millionen wert.

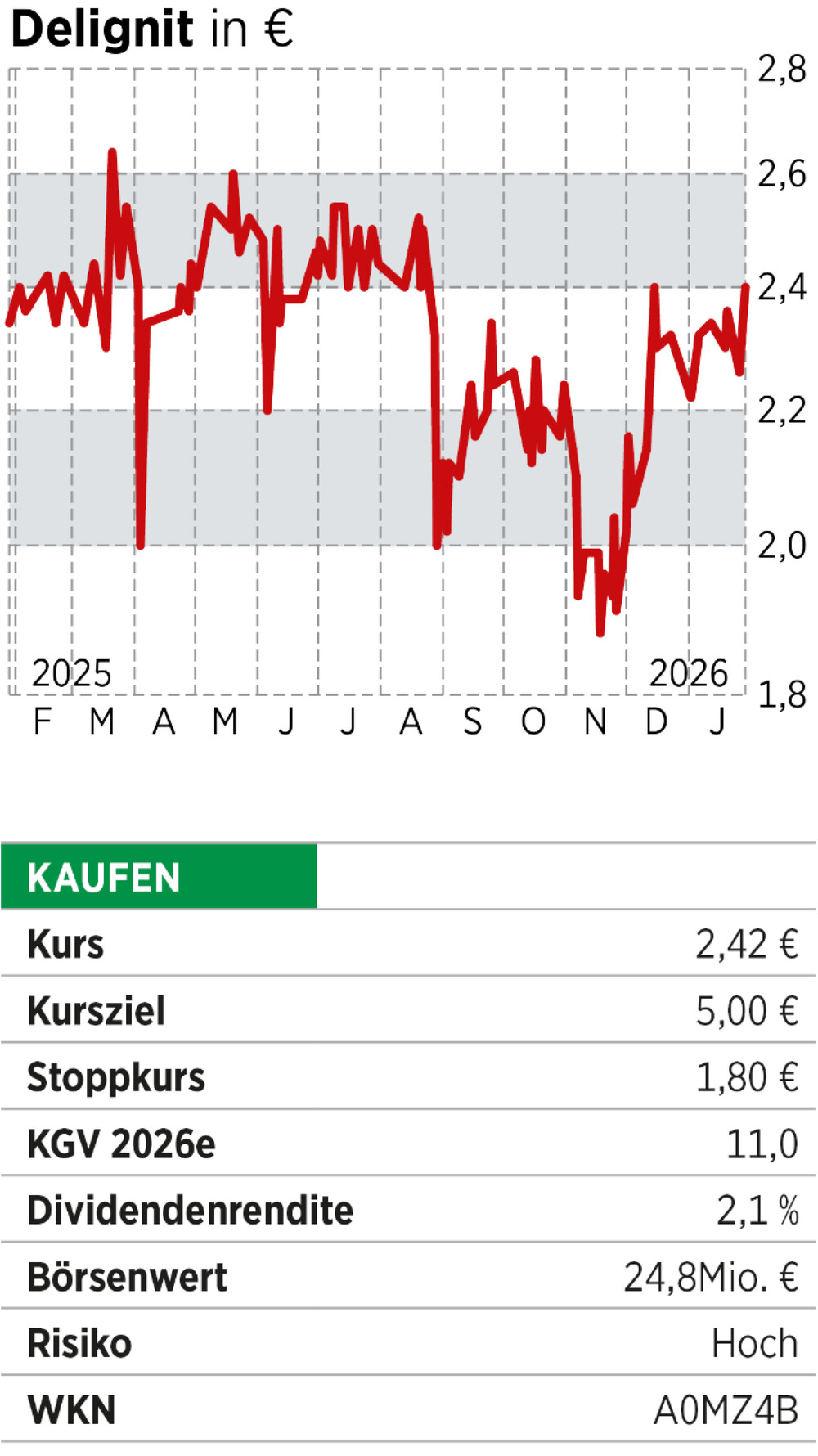

Delignit ist ein eingetragenes Warenzeichen für einen Werkstoff auf Buchenholzbasis. Das Material wird durch spezielle Verfahren extrem hart, sehr belastbar und verschleißfest. Es gibt Anwendervorteile etwa im Vergleich zu Metallen wie Nachhaltigkeit, elektrische Isolation und antistatische Eigenschaften. Den Werkstoff gibt es seit 90 Jahren. Der Hersteller ist die gleichnamige Firma Delignit.

Das Material wird vor allem im Fahrzeugbau eingesetzt. Es dient bei Nutzfahrzeugen etwa als Bodenplatte oder Wandverkleidung. In den vergangenen Jahren ist Delignit auch in das Geschäft mit Freizeitmobilen eingestiegen. Die Eigenschaften des Materials bieten zudem Potenzial in anderen Bereichen. Delignit ist schon im Maschinenbau aktiv, beliefert Zughersteller oder ist in Warenlagern vertreten. Diese sogenannten technischen Anwendungen liefern aber nur 14 Prozent der Erlöse. Der Löwenanteil wird mit der Fahrzeugindustrie erwirtschaftet, das Problem der vergangenen beiden Jahre. Der Umsatz lag 2025 um ein gutes Viertel unter dem von 2023. Entsprechend schwach entwickelte sich die Aktie. Sie notierte vor vier Jahren noch bei fast zehn Euro. Heute ist sie für ein Viertel zu haben.

Mehr als 100 Prozent Potenzial

Das Unternehmen ist seit 2007 notiert. Seitdem gab es mehrere Berg- und Talfahrten — ein klassischer Zykluswert. Bricht die Nachfrage ein, gibt es viel Gegenwind. Das Unternehmen kann aber Kosten senken. Kommt dann wieder mehr Geschäft rein, geht es bei tieferen Kosten schnell nach oben. So könnte es auch dieses Mal laufen. Das Unternehmen hat auf jeden Fall seine Hausaufgaben gemacht. 2025 gingen die Erlöse zwar noch einmal leicht zurück. Im zweiten Halbjahr gab es aber schon Steigerungen. Zudem legte der Gewinn zu, die Marge liegt bei fast acht Prozent, nicht weit von den Levels, die vor vier Jahren erreicht wurden.

Kommt nun noch einmal etwas Nachfrage hinzu, müsste der Gewinn schnell Richtung Spitzenwerte steigen. Schon auf dem aktuellen Level ist die Aktie sehr billig. Delignit hat einen Börsenwert von nicht einmal 25 Millionen Euro. Davon gehen noch sieben Millionen Euro Barmittel ab, es bleiben aufgerundet 18 Millionen Euro. Würde man das erwartete Betriebsergebnis mit Faktor zehn ansetzen, lässt sich mindestens eine Verdopplung des Kurses auch ohne Wachstum rechnen. Das sehen auch die Analysten von Montega so. Ihr Kursziel liegt bei 5,40 Euro.

Was zudem klar ist: Die Börse, das zeigt die Entwicklung seit der Emission, dürfte nicht das richtige Umfeld für Delignit sein. Die Idee, mit dem Kapitalmarktumfeld nachhaltig zu wachsen, ging nicht auf. Deshalb würde es nicht überraschen, wenn MBB die tiefen Ausverkaufspreise nutzt, um das Unternehmen von der Börse zu holen. Eine Transaktion rechnet sich auch zu deutlich höheren Kursen.

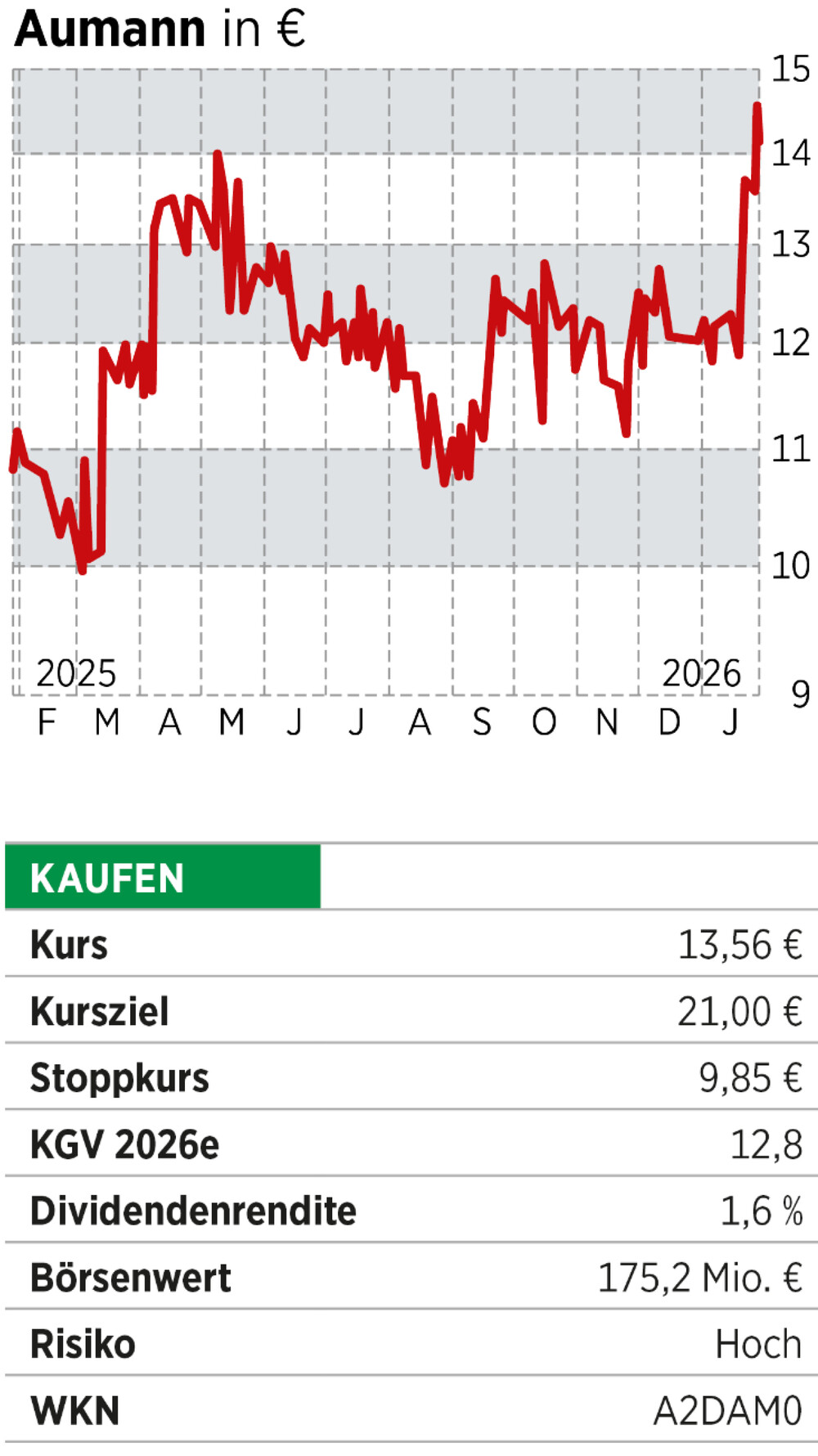

Volle Kassen bei Aumann

Das Potenzial zur Selbsthilfe ist auch bei Aumann vorhanden. Der Maschinen- und Anlagenbauer hat seine Produktpalette Richtung E-Mobilität umgebaut. Die Aktie kam 2017 an die Börse und haussierte im Umfeld der Fantasie um Elektroautos. Doch der Umbau ging nicht so schnell, wie Investoren erhofft hatten. Gleichzeitig schwächelte das Altgeschäft. Die Folge: Enttäuschungen bei Zahlen und bei Kursen. Die Aktie zehntelte sich gemessen am Hoch. Der Umbau ist nun gelungen. E-Mobilität ist der Löwenanteil des Geschäfts. Allerdings hat die Nachfrage in dem Sektor geschwächelt. Auch wenn Aumann, vor allem auf der Ergebnisebene, noch recht gute Zahlen für 2025 veröffentlicht hat, deuten die Auftragseingänge erst einmal auf rückläufiges Volumen hin.

Für Aumann ist das bitter, aber nicht bedrohlich. Das Unternehmen hat aus dem Börsengang noch ein dickes Bargeldpolster mitgenommen. Zum Jahresende wurde eine Nettoliquidität von 148 Millionen Euro gemeldet. Zudem hält man für rund 20 Millionen Euro eigene Aktien. Das heißt: Der Unternehmenswert schrumpft unter 50 Millionen Euro, das Betriebsergebnis lag bei mehr als 25 Millionen Euro. Natürlich kommen nun schwächere Quartale. Aber der Markt kann drehen. Immerhin soll in Deutschland der Verkauf von E-Fahrzeugen gefördert werden. Das wird Investitionen in die Produktion auslösen, von denen Aumann profitieren könnte. Dreht der Auftragseingang, wird die Aktie zwangsläufig folgen. Der faire Wert des Unternehmens liegt weit jenseits der aktuellen Kurse. Das Maschinengeschäft ist bestimmt 200 Millionen Euro wert, dazu kommen die liquiden Mittel, sodass man bei Kursen von weit über 20 Euro landen kann. Sicherlich wäre das auch für MBB eine Überlegung wert. Die Beteiligungsfirma hält um 50 Prozent (wenn eigene Aktien berücksichtigt werden). Im Moment würde der Rückkauf des Streubesitzes unter 90 Millionen Euro kosten, wobei 70 Millionen Nettoliquidität diesem Betrag zuzurechnen wären. Das ist eigentlich eine Gelegenheit, die eine Beteiligungsfirma nicht auslassen sollte.

Noch mehr Turnaround-Kandidaten in einem Zertfikat

Weitere unterbewertete Kandidaten mit Turnaround-Potenzial bietet der "Reversal-Index" von BÖRSE ONLINE.

Lesen Sie auch

Eigene Prognosen locker erreicht: Dieser SDAX-Wert überrascht derzeit alle

oder

Gibt's doch gar nicht! 26 Prozent Kurspotenzial mit solider Bankaktie

Hinweis auf Interessenkonflikte:

Der Preis der Finanzinstrumente wird von einem Index als Basiswert abgeleitet. Die Börsenmedien AG hat diesen Index entwickelt und hält die Rechte hieran. Mit dem Emittenten der dargestellten Wertpapiere hat die Börsenmedien AG eine Kooperationsvereinba-rung geschlossen, wonach sie dem Emittenten eine Lizenz zur Verwendung des Index erteilt. Die Börsenmedien AG erhält insoweit von dem Emittenten Vergütungen.