Mein Konto

Mein Konto

Das gelbe Edelmetall Gold ist Depot-Stabilisator und Performance-Treiber zugleich. Wie Anleger seine exzellenten Perspektiven strategisch richtig nutzen. So funktioniert die Gold-ETF Strategie.

Was verbinden Anleger mit Gold? Krisenschutz. Inflationsschutz. Stimmt. Ausgesorgt haben, finanziell frei sein — diese Assoziation ist nicht die erste, die sich einstellt. Sie passt auch. €uro (Die Schwesterpublikation von BÖRSE ONLINE) erklärt, warum Gold jetzt ein be- sonders gutes Chance-Risiko-Verhältnis bietet und wie Anleger es in einer ner- venschonenden Anlagestrategie nutzen.

Glänzende Prognosen

Gold, das am 4. Mai einen Höchststand von 2070 Dollar erreicht hatte, dümpelt derzeit bei rund 1900 Dollar pro Feinunze (31,1 Gramm) vor sich hin. Da es keine laufenden Zinsen bringt, steht das Metall tendenziell unter Druck, wenn die Zinsen steigen — und noch ziehen die Notenbanken die Zinsschraube an, wohl erneut am 27. Juli (EZB) und 26. Juli (Fed). Doch das Ende der schnellsten Zinserhöhungen seit Jahrzehnten ist absehbar — und Senkungen könnten angesichts immer größerer Rezessionssorgen unerwartet schnell folgen, vor allem in den USA. Damit dürfte sich der US-Dollar, in dem Gold gehandelt wird, künftig abschwächen. So wird sich das Umfeld für Gold absehbar aufhellen, erwartet Luc Luyet, Währungsstratege im Wealth Management der Schweizer Bank Pictet. Er sieht den Preis der Feinunze binnen zwölf Monaten auf 2100 Dollar steigen. Die Experten der UBS halten auf Jahressicht sogar 2200 Dollar für erreichbar.

432 Seiten pro Gold

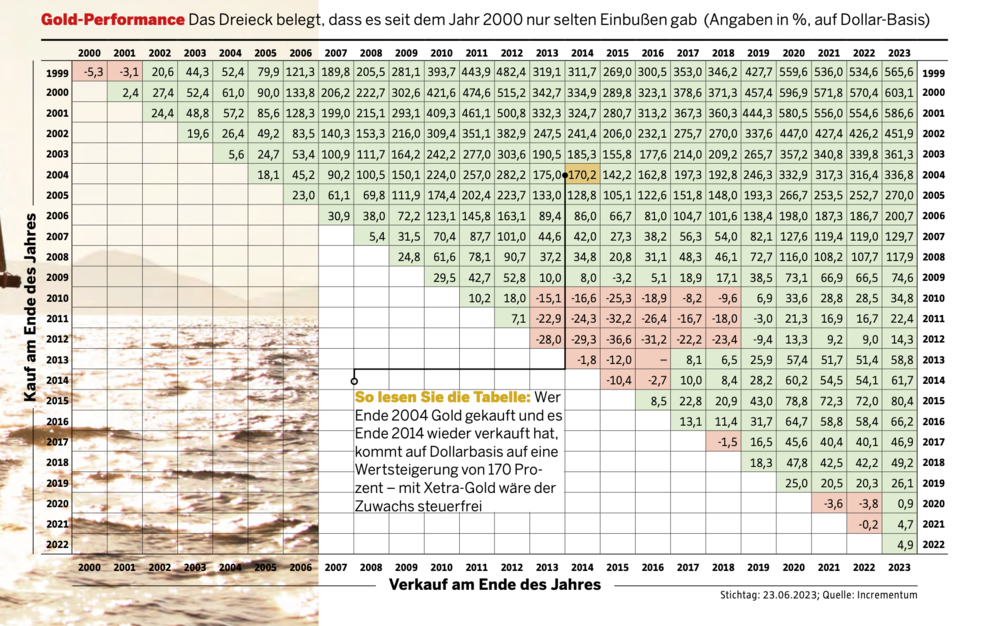

Das Edelmetall ist jedoch nicht nur kurzfristig aussichtsreich. Schon seit Jahrzehnten überzeugt Gold mit hohen Erträgen. Das belegt der 432 Seiten (!) starke Report „In Gold we trust“, den die Liechtensteiner Vermö- gensverwaltung Incrementum jedes Jahr veröffentlicht. So brilliert Gold seit dem Jahr 2000 in einem Vergleich mit neun großen Währungen — vom US-Dollar bis zum Schweizer Franken, vom Euro über den Yen und das Pfund bis zum Kanada-Dollar. In 21 der 24 Jahre (das bisherige Jahr eingeschlossen) lag das Edelmetall im Schnitt vorn, nur 2021 (minus 0,6 Prozent) und 2015 (minus 4,4 Prozent) gab es leichte Einbußen und 2013 mit minus 24,3 Prozent einen herben Verlust. Seit dem Jahr 2000 hat Gold in all diesen Währungen satte Gewinne gebracht, zwischen 6,6 Prozent jährlich in Franken bis zu zwölf Prozent per annum in indischen Rupien (in Euro: 8,9 Prozent p. a.). Oder anders betrachtet: Wer seit 1999 Gold (in Dollar gerechnet) am Ende eines beliebigen Jahres in diesem Zeitraum gekauft und Ende eines beliebigen anderen Jahres verkauft hat, war fast immer schon nach einem Jahr in der Gewinn-zone (siehe Gold-Performance-Dreieck oben). Zu erkennen ist, dass sich ein Kauf 2010 bis 2012 nicht gleich lohnte, gleichwohl ab 2020 immer profitabel war. Und die Langfristrenditen mit Werten von bis zu 642 Prozent (Kauf Ende 2000, Verkauf Juni 2023) können sich wahrlich sehen lassen. Warum sollte sich das ändern in einer Welt, die sich an das Schulden- machen gewöhnt hat? Das laufende Staatsdefizit der USA wird 2023, 2024 und 2025 laut Deutsche-Bank-Prognose 5,7, 5,8 und 6,2 Prozent erreichen. Schlecht für die Nachfrage nach US-Dollar (und damit stützend für Gold): China und Japan verkaufen US-Staatsanleihen.

„Militarisierung des Geldes“.

Incrementum verweist auf die immer stärkere Frontstellung zwischen dem „kollektiven Westen“ mit den USA als unangefochtener Führungsmacht auf der einen Seite sowie China, Russland und dem sich um diese beiden Diktaturen formenden Block auf der anderen. Zentrales Beispiel der Herausforderung durch die Schwellenländer sind für Incrementum die BRICS-Staaten, denen sich 19 weitere Staaten aus Asien, Afrika und Südamerika anschließen wollen. Und just diese Staaten haben seit 2008 ihre Goldbestände aufgestockt und US-Dollar-Reserven abgebaut. „Die aufstrebenden Länder haben die ‚Militarisierung des Geldes‘ (Einfrieren von russischen Dollar-Assets nach dem Angriff auf die Ukraine) aufmerksam zur Kenntnis genommen und versuchen nun, ihre Abhängigkeit vom US-Dollar zu reduzieren. Eine der wenigen neutralen und liquiden Reservewährungen in diesem politischen Umfeld ist und bleibt Gold“, so das Fazit von Incrementum. „2022 haben Zentralbanken Gold in dem schnellsten Tempo seit 1967 gekauft, und zwar etwa 1136 Tonnen“, so Morgan Stanley. Im ersten Quartal 2023 erwarben sie weitere 228 Tonnen — wieder Rekord.

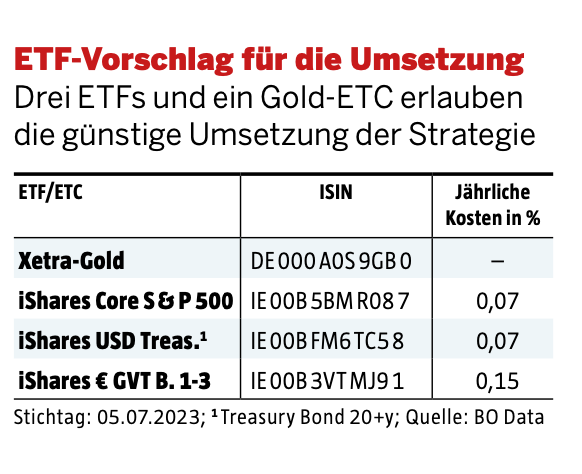

Die Incrementum-Experten rund um Ronald-Peter Stoeferle (Managing Partner) und Mark J. Valek (Partner) fassen ihren Ausblick so zusammen: „Wir gehen davon aus, dass, sobald der Goldpreis neue Allzeithochs auf US-Dollarbasis markiert, die nächste Trendphase eingeläutet wird.“ Ihr Kursziel für die Feinunze Gold bis Ende 2030: 4800 US-Dollar. Auf die Entwicklung des Goldpreises können Anleger mit dem Exchange Traded Commodity (ETC) Xetra-Gold setzen (siehe Tabelle unten), dessen Wertsteigerung sie nach einem Jahr Haltefrist wie bei physischem Gold (Münzen, Barren) steuerfrei vereinnahmen können.

Die Goldene Strategie

Die Perspektiven von Gold sind also gut. Und so können Anleger es einfach in ein Ausgesorgt-Depot einbauen, das „Permanent Portfolio“ nach Harry Browne, das dieser 1999 in seinem Bestseller „Fail-Safe Investing“ entworfen hat. Dabei ging es ihm zunächst nicht um Renditeoptimierung, sondern um den Kapitalerhalt. Browne suchte ein Portfolio, das „jedes Ereignis“ überleben kann. Sein Ansatz: je eine passende Anlageklasse für die vier Szenarien innerhalb eines Zyklus — Aufschwung, Abschwung, Inflation und Deflation. Aktien für Gewinne in Zeiten allgemeinen Wohlstands. Cash für den Kapitalschutz in Zeiten des Abschwungs. Gold für Renditen in inflationären Phasen, wie hier vorgestellt. Und Anleihen für Gewinne in Zeiten sinkender Zinsen und notfalls auch während einer Deflation.

Jede dieser vier Anlageklassen erhält im Portfolio einen Anteil von jeweils einem Viertel und lässt sich mit einem ETF (bei Gold: ETC) abbilden. „Das ist weder kompliziert noch schwierig. Die Lösung ist einfach“, war sich Browne sicher. Einzige Verhaltensregel für Anleger: Sie müssen ein jährliches Rebalancing vornehmen, die Ausgangsgewichtung von je 25 Prozent also wiederherstellen. Anleger profitieren davon, dass Gold langfristig eine nur minimale Korrelation mit Anlageklassen wie US-Aktien (0,03) und langfristigen Anleihen (0,08) aufweist. Ein Wert von 1 würde bedeuten, dass das Edelmetall sich 1:1 wie die anderen beiden Anlageklassen verhält, ein Wert von minus 1, dass sich Gold genau gegenläufig zu einer anderen Anlageklasse entwickelt.

Heute zeigt sich: Das Depot hat sich gerade in Krisen bewährt. Denn während die globalen Aktienmärkte in der Dotcom-Blase und der Finanzkrise teils um über 50 Prozent einbrachen, erlitt das „Depot für die Ewigkeit“ nur geringe Einbußen. Seit dem Jahr 1978 kommt das Permanent Portfolio auf eine jährliche Rendite von 7,86 Prozent bei einer Volatilität von nur 7,16 Prozent, schreibt Sinan Krieger in seinem gerade erschienenen Buch „Die besten ETF-Strategien der Welt“ (Börsenbuch Verlag, 24,90 Euro, ISBN 978-3-86470-907-4).

Das Edelmetall kann also goldene Zeiten sichern.

Und lesen Sie auch: Bis zu 12,44 Prozent Dividendenrendite mit deutschen Nebenwerte Aktien: Niedrige KGVs und hohe Dividenden

oder: So werden aus 1 Euro am Tag ganze 24.000 Euro – Wie viel Sparen beim Vermögensaufbau ausmachen kann